Với nhiều nền kinh tế lớn, nguồn lực tài khóa ngày càng hạn chế, trong khi những quốc gia kiểm soát tốt nợ công có lợi thế lớn hơn trong điều hành và ứng phó rủi ro.

Bức tranh nợ công toàn cầu đang bước vào giai đoạn phân hóa rõ rệt, khi quy mô nợ tiếp tục phình to nhưng quỹ đạo giữa các nền kinh tế ngày càng khác biệt.

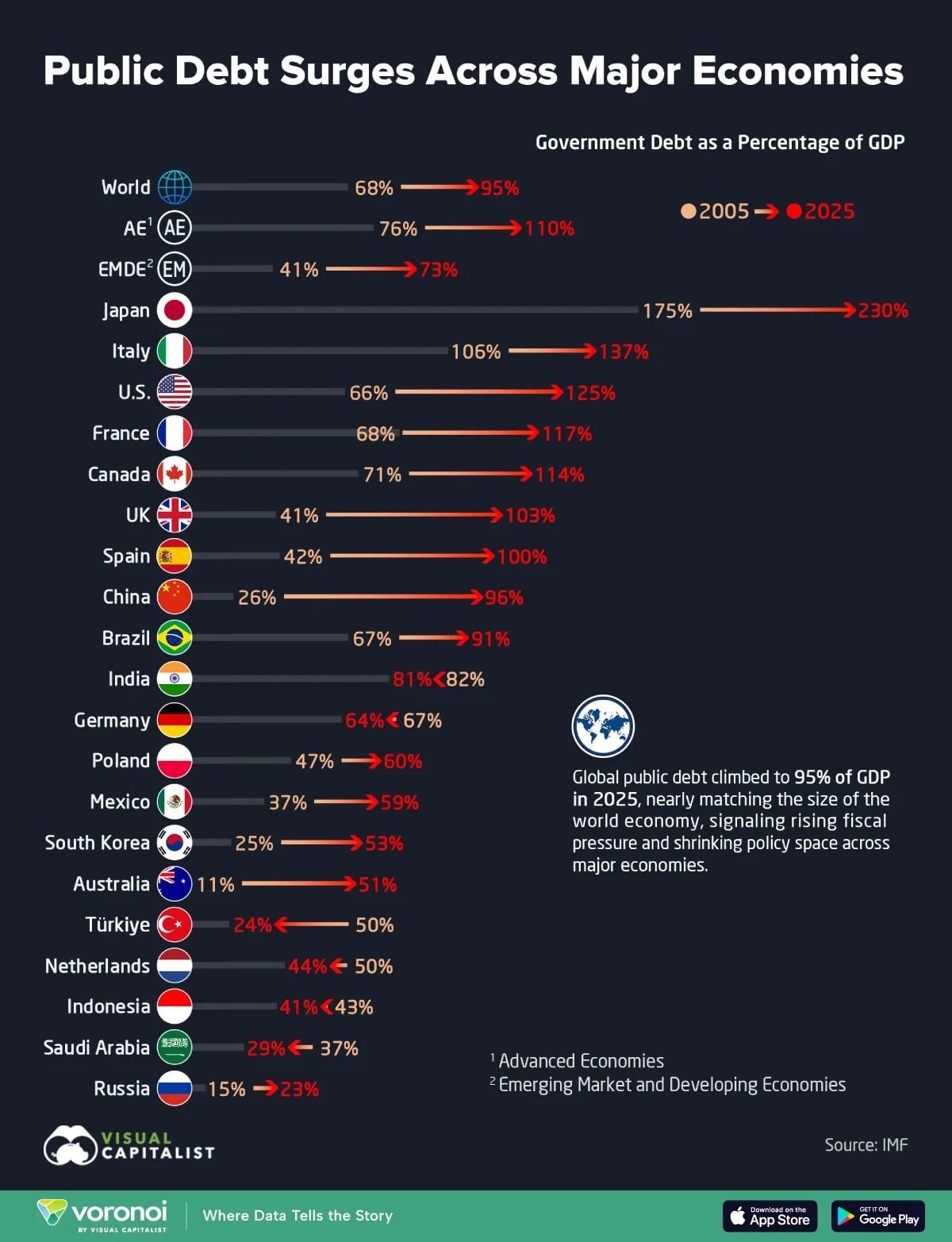

Nợ công toàn cầu phình to, phân hóa sâu giữa các nền kinh tế lớn

Trên bình diện chung, tỷ lệ nợ công toàn cầu đã tăng mạnh từ 68% GDP năm 2005 lên 94% GDP vào năm 2025. Tuy nhiên, con số tổng thể này không phản ánh đầy đủ thực tế, bởi có những quốc gia chứng kiến nợ leo thang nhanh chóng, trong khi một số khác vẫn kiểm soát tốt hoặc thậm chí giảm được gánh nặng nợ so với quy mô nền kinh tế.

Tại nhóm các nền kinh tế phát triển, áp lực tài khóa tích tụ trong thời gian dài đã đẩy tỷ lệ nợ công tăng từ 76% GDP lên 108% GDP trong giai đoạn 2005-2025. Nhiều quốc gia lớn đã vượt ngưỡng 100% GDP, trong đó Mỹ đạt 124%, Pháp 116%, Canada 114% và Anh 102%, còn Italy duy trì mức cao tới 137% GDP.

Nhật Bản tiếp tục sở hữu tỷ lệ nợ công cao nhất trong nhóm các nền kinh tế lớn. Dữ liệu cập nhật trong báo cáo tháng 4/2026 cho thấy nợ công của nước này năm 2025 ở mức 207% GDP, thấp hơn so với ước tính khoảng 230% trước đó do điều chỉnh phương pháp thống kê và quy mô GDP, không phải do giảm mạnh nghĩa vụ nợ trong ngắn hạn.

Mức nợ cao tại các nền kinh tế phát triển phản ánh hệ quả của nhiều yếu tố như dân số già hóa, thâm hụt ngân sách kéo dài, chi phí lãi vay gia tăng và các gói kích thích quy mô lớn trong các giai đoạn khủng hoảng.

Ở nhóm các nền kinh tế thị trường mới nổi và đang phát triển, xu hướng gia tăng nợ cũng rất rõ nét khi tỷ lệ nợ công tăng từ 41% GDP lên 74% GDP trong giai đoạn 2000–2025.

Trung Quốc là một trong những trường hợp tăng mạnh nhất, từ 26% lên 99% GDP, trong khi Brazil tăng từ 67% lên 93%. Ấn Độ cũng không còn xu hướng giảm nợ như trước mà tăng nhẹ từ 82% lên 84% GDP.

Dù vậy, vẫn có những điểm sáng hiếm hoi khi một số quốc gia đi ngược xu hướng chung. Thổ Nhĩ Kỳ giảm mạnh tỷ lệ nợ từ 50% xuống 24%, Saudi Arabia từ 37% xuống 32%, còn Hà Lan và Indonesia cũng ghi nhận mức giảm nhẹ, cho thấy việc củng cố tài khóa vẫn khả thi nếu có điều kiện kinh tế và chính sách phù hợp.

Theo báo cáo Triển vọng Kinh tế Thế giới của IMF công bố vào tháng 10, tổng nợ công toàn cầu năm 2025 ước tính đạt 110,9 nghìn tỷ USD. Trong đó, 5 quốc gia gồm Mỹ, Trung Quốc, Nhật Bản, Anh và Pháp chiếm hơn hai phần ba tổng quy mô nợ.

Tại khu vực Đông Nam Á, Singapore là quốc gia có nợ công lớn nhất với khoảng 1.000 tỷ USD trong năm 2025, đưa nước này vào nhóm 15 quốc gia có nợ cao nhất thế giới, tăng so với mức 926,5 tỷ USD của năm trước.

Indonesia đứng thứ hai trong khu vực với hơn 550 tỷ USD, đồng thời nằm trong top 20 toàn cầu.

Tại Thái Lan, tính đến tháng 3/2026, nợ công chiếm 66,38% GDP, vẫn dưới ngưỡng trần 70% và được Bộ Tài chính khẳng định không vượt giới hạn dù có thêm các khoản vay mới. Đáng chú ý, lạm phát tại quốc gia này được dự báo đạt 3% trong năm nay, tăng mạnh so với mức 0,3% ước tính ban đầu.

Việt Nam giữ “vùng an toàn” nợ công, tạo dư địa cho tăng trưởng

Trong bối cảnh đó, Việt Nam nổi lên như một điểm sáng khi kiểm soát tốt nợ công và duy trì xu hướng giảm trong những năm gần đây.

Theo số liệu từ Bộ Tài chính, giai đoạn 2020-2024 ghi nhận tỷ lệ nợ công so với GDP giảm mạnh từ 55,9% xuống còn 34%. Trong cơ cấu nợ, nợ Chính phủ chiếm 31,8% GDP, nợ được Chính phủ bảo lãnh giảm còn 2,2% GDP và nợ chính quyền địa phương giữ ổn định ở mức 0,6% GDP. Nợ nước ngoài của quốc gia cũng giảm đáng kể từ 47,9% xuống 27,9% GDP, dù nghĩa vụ trả nợ nước ngoài so với kim ngạch xuất khẩu tăng nhẹ từ 5,7% lên 7,8%. Nghĩa vụ trả nợ của Chính phủ so với thu ngân sách nhà nước năm 2024 ước đạt 18,9%.

Đến cuối năm 2025, các chỉ tiêu nợ công của Việt Nam tiếp tục nằm trong giới hạn an toàn, với tỷ lệ nợ công khoảng 35-36% GDP, nợ Chính phủ ở mức 33-34% GDP và nợ nước ngoài của quốc gia khoảng 31-32% GDP. Các chỉ số này vẫn nằm trong giới hạn trần được Quốc hội đặt ra tại Nghị quyết số 23/QH15 cho giai đoạn 2021–2025, với trần nợ công tối đa 60% GDP, nợ Chính phủ không quá 50% GDP và nợ nước ngoài của quốc gia không vượt 50% GDP.

Song song đó, hoạt động huy động vốn của Chính phủ vẫn được triển khai theo kế hoạch. Năm 2025, tổng huy động vốn vay ước đạt 802.684 tỷ đồng, tương đương 98,5% kế hoạch, trong đó vay cho cân đối ngân sách trung ương chiếm phần lớn với khoảng 794.833 tỷ đồng, còn vay về cho vay lại đạt 7.851 tỷ đồng.

Dự kiến đến cuối năm 2026, nợ công của Việt Nam sẽ vẫn được kiểm soát ở mức 36-37% GDP, nợ Chính phủ khoảng 34-35% GDP và nợ nước ngoài của quốc gia khoảng 32-33% GDP. Nghĩa vụ trả nợ trực tiếp của Chính phủ dự kiến chiếm 20-21% tổng thu ngân sách, còn nghĩa vụ trả nợ nước ngoài so với kim ngạch xuất khẩu tiếp tục duy trì ở mức 6-7%.

Trong bối cảnh chi phí lãi vay gia tăng, tăng trưởng kinh tế chậm lại và nhu cầu chi tiêu công ngày càng lớn trên toàn cầu, sự phân hóa trong quỹ đạo nợ công đang trở thành yếu tố then chốt định hình triển vọng kinh tế của từng quốc gia.

Với nhiều nền kinh tế lớn, dư địa tài khóa ngày càng thu hẹp, trong khi những quốc gia kiểm soát tốt nợ công đang có thêm không gian để ứng phó với biến động và hỗ trợ tăng trưởng trong trung và dài hạn.

Mai Anh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận