Khối doanh nghiệp chiếm hơn 62% tổng dư nợ tại 13 NHTM niêm yết, trong khi tín dụng cá nhân tăng chậm hơn và giảm tại một số ngân hàng có nền bán lẻ lớn.

62% dư nợ tập trung ở khối doanh nghiệp, phần tăng thêm áp đảo khối cá nhân

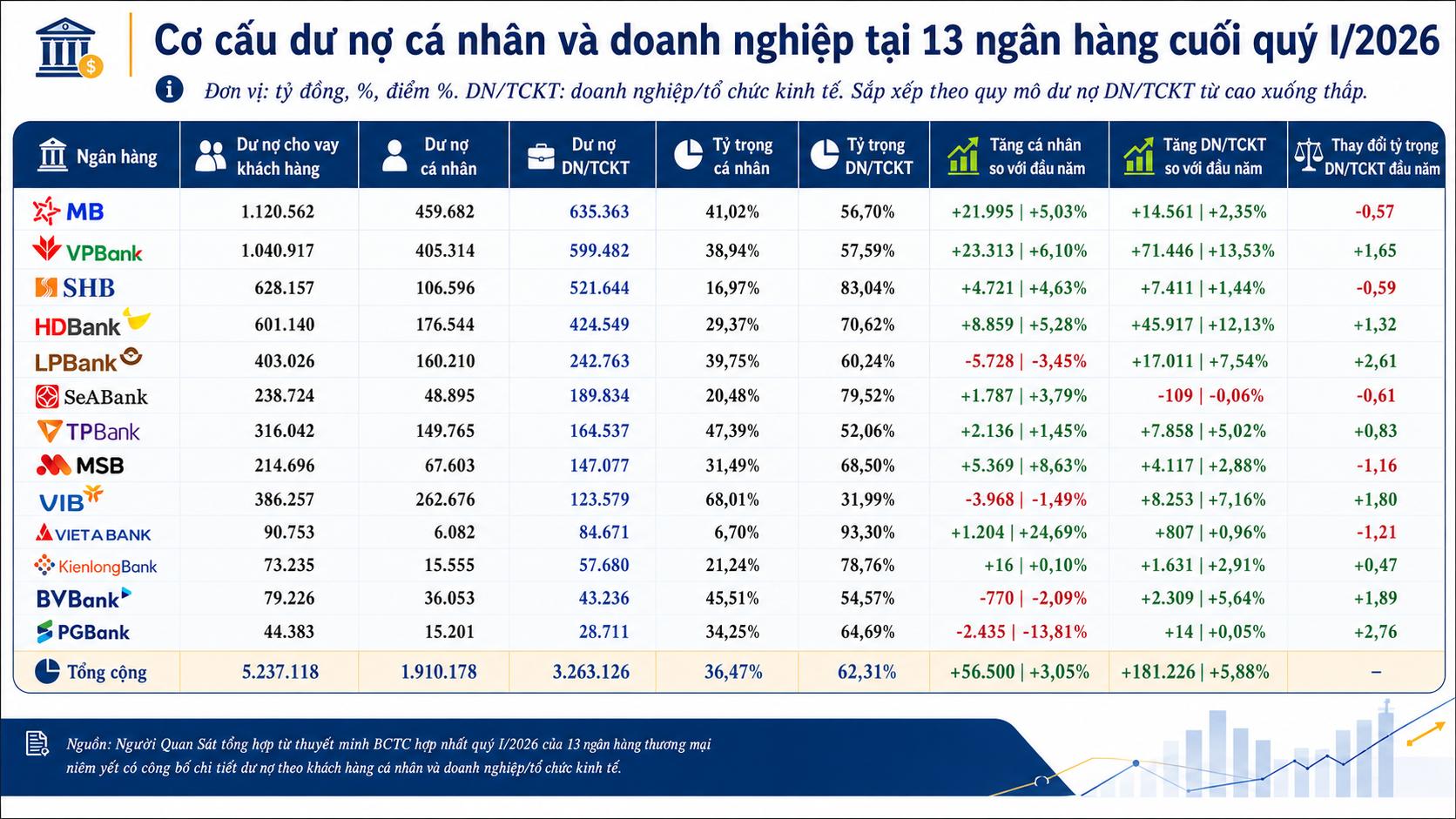

Số liệu từ BCTC hợp nhất quý I của 13 NHTM niêm yết có công bố thuyết minh chi tiết cho thấy tổng dư nợ cho vay khách hàng đạt 5.237.118 tỷ đồng. Trong đó, dư nợ cấp cho doanh nghiệp và tổ chức kinh tế đạt 3.263.126 tỷ đồng, chiếm 62,31%. Phân khúc khách hàng cá nhân đạt 1.910.178 tỷ đồng, tương đương 36,47% tổng dư nợ.

Dư nợ doanh nghiệp và tổ chức kinh tế phản ánh phần vốn đang cho pháp nhân, doanh nghiệp và tổ chức kinh tế vay tại thời điểm cuối kỳ. Dư nợ cá nhân phản ánh các khoản vay của khách hàng thể nhân, gồm vay mua nhà, vay tiêu dùng, vay phục vụ đời sống hoặc sản xuất kinh doanh cá thể. Đây là số dư tại một thời điểm, không phải doanh số giải ngân lũy kế trong kỳ.

Cơ cấu dư nợ giữa các ngân hàng có sự khác biệt. VietABank là ngân hàng nghiêng mạnh nhất về cho vay doanh nghiệp, trong khi VIB có tỷ trọng cho vay cá nhân cao nhất. Trên bình diện chung của 13 ngân hàng, doanh nghiệp và tổ chức kinh tế vẫn là phân khúc chiếm tỷ trọng chủ yếu trong tổng dư nợ.

Sự lệch pha giữa 2 phân khúc thể hiện rõ hơn ở phần tăng thêm. Trong quý I, dư nợ doanh nghiệp tăng 181.226 tỷ đồng so với đầu năm, đạt tốc độ 5,88%. Mức tăng này lớn gấp khoảng 3,2 lần giá trị tăng thêm của dư nợ cá nhân là 56.500 tỷ đồng, tương ứng tốc độ 3,05%.

So với cùng kỳ, dư nợ doanh nghiệp tăng thêm 730.158 tỷ đồng, tương đương 28,83%. Trong khi đó, dư nợ cá nhân tăng 311.110 tỷ đồng, tương đương 19,46%. Các chỉ tiêu này cho thấy phần tăng trưởng mới trong quý I đến nhiều hơn từ khu vực doanh nghiệp và tổ chức kinh tế.

Về quy mô tuyệt đối, MB là ngân hàng có tổng dư nợ cho vay khách hàng lớn nhất trong 13 ngân hàng, đạt 1.120.562 tỷ đồng. Trong đó, dư nợ doanh nghiệp đạt 635.363 tỷ đồng, còn dư nợ cá nhân đạt 459.682 tỷ đồng. Ở phần tăng thêm của phân khúc doanh nghiệp, VPBank ghi nhận mức tăng lớn nhất với 71.446 tỷ đồng, tiếp theo là HDBank với 45.917 tỷ đồng.

Diễn biến này gắn với đặc thù của các khoản cấp tín dụng cho pháp nhân, gồm tài trợ vốn lưu động, chuỗi cung ứng, sản xuất kinh doanh và tài trợ thương mại. Quy mô các khoản vay doanh nghiệp thường lớn hơn khoản vay cá nhân, qua đó tạo ra thay đổi nhanh hơn trên bảng cân đối khi ngân hàng mở rộng tín dụng.

Phân khúc bán lẻ phân hóa: một số đơn vị sụt giảm, nhóm quy mô lớn giữ nhịp tăng

Tín dụng cá nhân tăng chậm lại không đồng nghĩa phân khúc này suy giảm trên toàn bộ 13 ngân hàng. Tổng dư nợ cá nhân vẫn tăng 56.500 tỷ đồng trong quý I. Tuy nhiên, mức tăng này thấp hơn đáng kể so với khối doanh nghiệp và có sự phân hóa giữa các nhà băng.

Một số ngân hàng ghi nhận dư nợ cá nhân giảm ngay trong quý đầu năm. LPBank giảm 5.728 tỷ đồng, VIB giảm 3.968 tỷ đồng, PGBank giảm 2.435 tỷ đồng và BVBank giảm 770 tỷ đồng. Nếu xét theo tốc độ, PGBank giảm 13,81%, LPBank giảm 3,45%, BVBank giảm 2,09% và VIB giảm 1,49%.

VIB là trường hợp thể hiện sự khác biệt giữa tỷ trọng danh mục và động lượng tăng trưởng. Ngân hàng này có tỷ trọng dư nợ cá nhân cao nhất, đạt 68,01% tổng dư nợ. Tuy nhiên, trong quý I, dư nợ cá nhân của VIB giảm gần 4.000 tỷ đồng, trong khi dư nợ doanh nghiệp tăng 8.253 tỷ đồng, tương đương 7,16%.

Tại ĐHĐCĐ thường niên, ông Đặng Khắc Vỹ, Chủ tịch HĐQT VIB, cho rằng: “Dòng tín dụng doanh nghiệp (đặc biệt là bất động sản), các ngân hàng tập trung vào tệp này tăng trưởng cực nhanh”. Ông cũng nhìn nhận “ngân hàng bán lẻ đối mặt với khó khăn” trong giai đoạn 2023–2025.

Theo lãnh đạo VIB, ngân hàng tập trung vào nhà ở thực tại đô thị có pháp lý rõ ràng và không cấp tín dụng cho các dự án vùng sâu, vùng xa mang tính đầu cơ. Diễn biến tại VIB cho thấy tỷ trọng bán lẻ cao không đồng nghĩa dư nợ cá nhân luôn duy trì đà tăng trong từng quý.

Ở chiều ngược lại, VPBank và MB vẫn tăng đáng kể dư nợ cá nhân. Trong quý I, VPBank tăng thêm 23.313 tỷ đồng, cao nhất trong 13 ngân hàng; MB tăng 21.995 tỷ đồng. Tổng dư nợ cá nhân tại 2 ngân hàng này đạt 864.996 tỷ đồng, tương đương khoảng 45,28% quy mô dư nợ cá nhân của 13 ngân hàng.

Tuy nhiên, quy mô tuyệt đối và tỷ trọng trong danh mục không luôn đi cùng nhau. MB có quy mô dư nợ cá nhân lớn nhất nhưng tỷ trọng phân khúc này đạt 41,02%. VPBank đứng thứ 2 về quy mô dư nợ cá nhân với tỷ trọng 38,94%. Trong khi đó, VIB có tỷ trọng cho vay cá nhân cao nhất nhưng dư nợ cá nhân giảm trong quý I.

VietABank ghi nhận tốc độ tăng dư nợ cá nhân theo quý cao nhất, đạt 24,69%. Dù vậy, quy mô dư nợ cá nhân của ngân hàng này chỉ đạt 6.082 tỷ đồng, nên mức đóng góp tuyệt đối vào phần tăng thêm không lớn. Diễn biến này cho thấy tín dụng cá nhân có thể thay đổi khác nhau khi xét theo quy mô dư nợ, tỷ trọng danh mục, tốc độ tăng và giá trị đóng góp tuyệt đối.

Hạn mức tín dụng, thanh khoản và khẩu vị rủi ro định hình cơ cấu danh mục

Sự lệch pha giữa doanh nghiệp và cá nhân phản ánh cách từng ngân hàng phân bổ vốn trong bối cảnh tăng trưởng tín dụng gắn với kiểm soát thanh khoản, chất lượng tài sản và rủi ro. Cùng một môi trường vĩ mô, mỗi ngân hàng có lựa chọn khác nhau tùy theo năng lực vốn, nguồn vốn, hạn mức tín dụng và khẩu vị rủi ro.

Tại MB, mục tiêu tăng trưởng tín dụng được đặt trong quan hệ với quy mô bảng cân đối và khả năng cân đối nguồn vốn. Ông Lưu Trung Thái, Chủ tịch HĐQT MB, cho biết: “Định hướng của MB là tăng trưởng quy mô trước, song song với quản lý hiệu quả dòng vốn, quản lý chi phí, và quản lý rủi ro”.

Bổ sung về khía cạnh thanh khoản, ông Phạm Như Ánh, Tổng Giám đốc MB, cho biết: “Quý I/2026 huy động vốn trên toàn thị trường gặp khó khăn”. Theo lãnh đạo MB, ngân hàng vẫn duy trì được trạng thái cân bằng giữa huy động thị trường 1 và cho vay.

Đối với VPBank, tốc độ mở rộng dư nợ đi cùng yêu cầu kiểm soát rủi ro theo từng nhóm khách hàng. Trong tổng số 1.040.917 tỷ đồng dư nợ cho vay, phần doanh nghiệp đạt 599.482 tỷ đồng và phần cá nhân đạt 405.314 tỷ đồng. Quý I, VPBank tăng ròng 97.016 tỷ đồng dư nợ, cao nhất trong 13 ngân hàng; trong đó khối doanh nghiệp đóng góp 71.446 tỷ đồng và khối cá nhân đóng góp 23.313 tỷ đồng.

Ông Nguyễn Đức Vinh, Tổng Giám đốc VPBank, cho biết: “Nợ xấu chủ yếu tăng ở các phân khúc bán lẻ và hộ kinh doanh nhỏ (SME)”. Lãnh đạo ngân hàng cũng nêu mục tiêu “kiểm soát nợ xấu ngân hàng mẹ dưới 2%” trong năm nay. Các thông tin này đặt tăng trưởng tín dụng cá nhân và hộ kinh doanh trong mối quan hệ với chất lượng tài sản và chi phí dự phòng.

Tại TPBank, hạn mức tín dụng được xem là biến số quan trọng trong điều hành tăng trưởng. Ông Đỗ Minh Phú, Chủ tịch HĐQT TPBank, ví nguồn lực tín dụng hiện có như một tấm chăn chưa đủ độ phủ và nói: “Nếu co kéo không khéo dẫn đến tình trạng kéo lên đầu hở chân, đắp dưới chân chắc chắn lạnh cổ”. Lãnh đạo TPBank cũng cho biết mục tiêu năm nay là tăng trưởng trong kiểm soát rủi ro.

HDBank là trường hợp khác trong nhóm tăng mạnh ở doanh nghiệp. Dư nợ doanh nghiệp của HDBank đạt 424.549 tỷ đồng, chiếm 70,62% tổng dư nợ; dư nợ cá nhân đạt 176.544 tỷ đồng, chiếm 29,37%. Trong quý I, ngân hàng tăng thêm 45.917 tỷ đồng dư nợ doanh nghiệp, đứng thứ 2 trong 13 ngân hàng, đồng thời tăng 8.859 tỷ đồng dư nợ cá nhân.

Tại ĐHĐCĐ thường niên, ông Nguyễn Hữu Đặng, Tổng Giám đốc HDBank, cho biết HDBank tiếp tục được cấp hạn mức tăng trưởng tín dụng ở mức 35% trong năm 2026. Về nguồn vốn, lãnh đạo HDBank nêu ngân hàng duy trì nguồn vốn để đáp ứng nhu cầu tăng trưởng tín dụng, phục vụ sản xuất kinh doanh và tiêu dùng của khách hàng.

Ở một khía cạnh khác, SHB và SeABank cho thấy tỷ trọng doanh nghiệp cao không đồng nghĩa dư nợ doanh nghiệp luôn tăng trong từng quý. SHB có dư nợ doanh nghiệp đạt 521.644 tỷ đồng, gấp gần 4,9 lần dư nợ cá nhân 106.596 tỷ đồng; tỷ trọng cho vay doanh nghiệp đạt 83,04%. Trong khi đó, SeABank có tỷ trọng cho vay doanh nghiệp 79,52%, nhưng quý I giảm nhẹ 109 tỷ đồng ở phân khúc này, còn dư nợ cá nhân tăng 1.787 tỷ đồng.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-28 18:30

Bình luận

0 Bình luận