Gần 50 triệu cổ phiếu Vingroup (VIC) hiện nằm trong danh mục của 37 quỹ đầu tư chủ động và ETF, cho thấy vai trò trung tâm của mã này trong cơ chế chỉ số, cấu trúc benchmark và dòng vốn tổ chức.

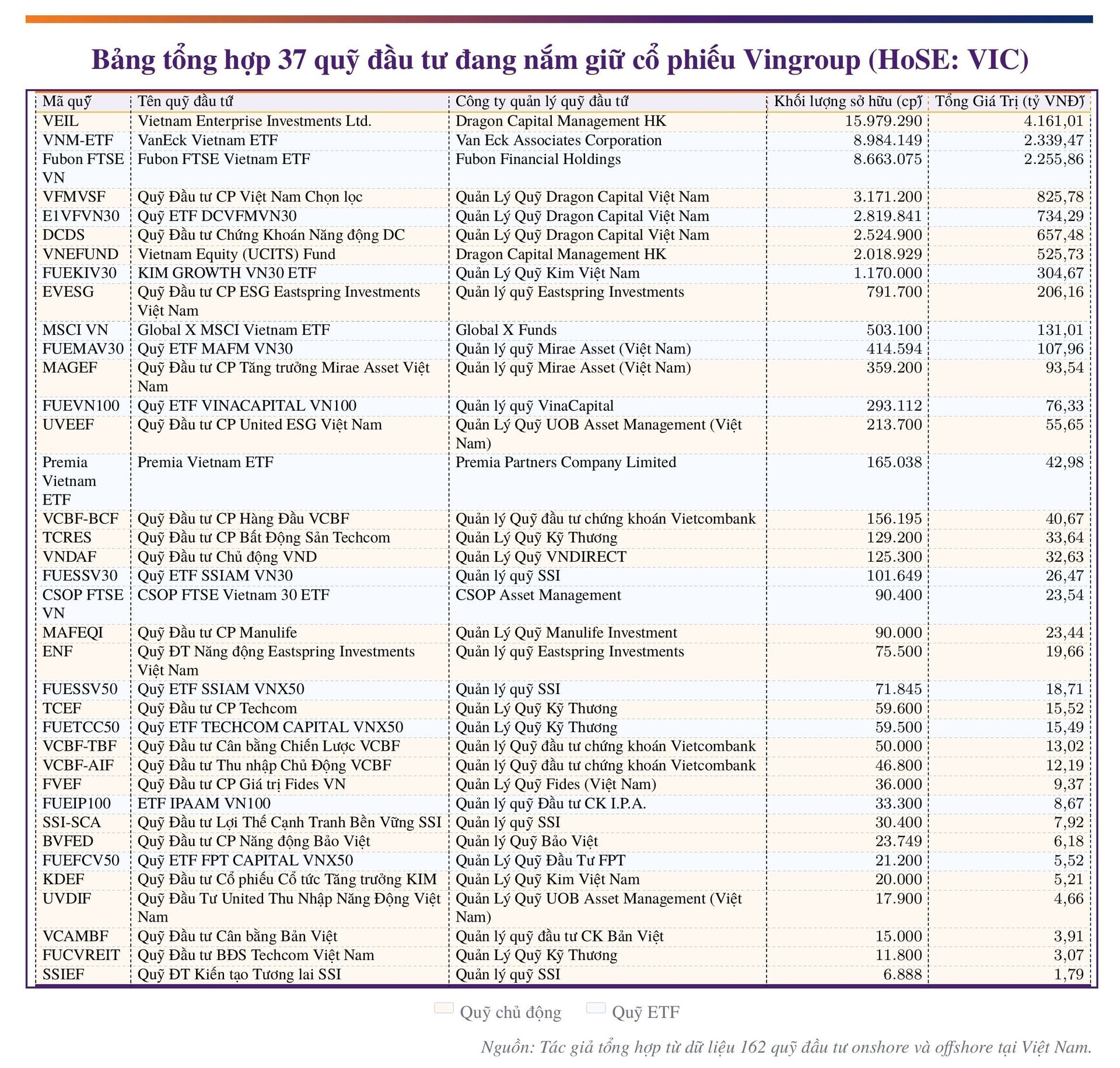

Theo dữ liệu tổng hợp từ 162 quỹ đầu tư onshore và offshore tại Việt Nam thuộc 67 công ty quản lý quỹ, tính đến cuối tháng 11 có 37 quỹ đang nắm giữ cổ phiếu Vingroup (VIC). Tổng khối lượng đạt khoảng 49,3 triệu cổ phiếu, tương đương 1,28% lượng lưu hành, với giá trị xấp xỉ 12.849 tỷ đồng – phản ánh mức độ tập trung đáng kể của dòng vốn tổ chức.

Trong số này, 32 quỹ cổ phiếu nắm phần lớn lượng VIC với khoảng 49,17 triệu cổ phiếu, trị giá khoảng 12.805 tỷ đồng. 4 quỹ cân bằng sở hữu khoảng 158.400 cổ phiếu (khoảng 41 tỷ đồng), trong khi quỹ bất động sản duy nhất trong mẫu thống kê nắm 11.800 cổ phiếu, tương đương khoảng 3 tỷ đồng.

Nếu phân theo cấu trúc sản phẩm, 14 quỹ ETF đang nắm khoảng 23,4 triệu cổ phiếu VIC với giá trị khoảng 6.091 tỷ đồng. Nhóm 23 quỹ còn lại – gồm quỹ cổ phiếu, quỹ cân bằng và quỹ bất động sản không mang nhãn ETF – nắm gần 26 triệu cổ phiếu, trị giá khoảng 6.758 tỷ đồng. Phần lớn giá trị nắm giữ đến từ các quỹ có vốn nước ngoài, trong khi vốn nội chiếm phần nhỏ hơn.

3 quỹ có vị thế lớn nhất gồm Vietnam Enterprise Investments Ltd. (VEIL), VanEck Vietnam ETF (VNM-ETF) và Fubon FTSE Vietnam ETF. VEIL đang nắm khoảng 16,0 triệu cổ phiếu VIC (4.161 tỷ đồng), VNM-ETF nắm 9,0 triệu cổ phiếu (2.339 tỷ đồng) và Fubon FTSE Vietnam ETF khoảng 8,7 triệu cổ phiếu (2.256 tỷ đồng).

Tổng cộng, ba quỹ này sở hữu khoảng 33,6 triệu cổ phiếu – tương đương 68,1% lượng VIC mà toàn bộ 37 quỹ đang nắm giữ. Nếu xét rộng ra top 10 quỹ, nhóm này nắm gần 12.141 tỷ đồng cổ phiếu VIC, trong khi 27 quỹ còn lại chỉ nắm khoảng 404 tỷ đồng.

Tính theo nhà quản lý quỹ, nhóm các quỹ do Dragon Capital quản lý đang sở hữu khoảng 6.904 tỷ đồng cổ phiếu VIC. Giá trị nắm giữ còn lại phân tán ở các quỹ có quy mô nhỏ hơn; trong đó quỹ nắm ít nhất chỉ sở hữu khoảng 7.000 cổ phiếu, trị giá xấp xỉ 1,79 tỷ đồng. Khoảng cách này cho thấy sự phân tầng rõ nét giữa nhóm quỹ quy mô lớn và phần còn lại của thị trường quỹ đầu tư.

Cơ chế đẩy VIC chiếm tỷ trọng lớn trong danh mục quỹ

Một phần lớn lượng cổ phiếu VIC hiện nằm trong tay các quỹ ETF theo dõi các bộ chỉ số của thị trường Việt Nam và khu vực, từ VanEck Vietnam ETF, Fubon FTSE Vietnam ETF, Global X MSCI Vietnam ETF đến các ETF nội địa như DCVFMVN30, ETF SSIAM VN30, VINACAPITAL VN100 hay các ETF VNX50 của Techcom Capital và FPT Capital.

Các quỹ này vận hành theo chiến lược mô phỏng chỉ số, phân bổ danh mục theo trọng số của các rổ VN30, VN100, VNX50, FTSE Vietnam và MSCI Vietnam. Khi VIC được xếp vào nhóm cổ phiếu vốn hóa lớn, thanh khoản cao, trọng số cao trong các chỉ số, tỷ trọng của mã này trong các ETF tăng theo cơ chế mô phỏng.

Việc VIC đồng thời xuất hiện trong nhiều rổ chỉ số khiến nhu cầu nắm giữ của ETF được nhân lên và dòng tiền vào – ra quỹ được chuyển thành giao dịch mua – bán VIC theo tỷ trọng định sẵn, kể cả khi luận điểm cơ bản của doanh nghiệp giữ nguyên.

Không chỉ ETF, các quỹ chủ động cũng duy trì vị thế lớn ở VIC do ràng buộc từ benchmark. Nhiều quỹ sử dụng VN-Index, VN30, FTSE Vietnam hay MSCI Vietnam làm chuẩn so sánh. Khi VIC chiếm tỷ trọng cao trong các chỉ số này, việc giữ một tỷ trọng nhất định ở VIC là cách các quỹ kiểm soát sai số theo dõi và rủi ro lệch chuẩn.

Nhà quản lý danh mục cần cân đối giữa mục tiêu tạo giá trị vượt chỉ số và yêu cầu tuân thủ giới hạn rủi ro nội bộ, nên tỷ trọng VIC vừa phản ánh quan điểm đầu tư, vừa gắn với cấu trúc benchmark. Với những cổ phiếu được xếp vào nhóm trụ cột của chỉ số, việc loại bỏ hoàn toàn vị thế thường dẫn đến sai số theo dõi tăng mạnh hoặc thay đổi chiến lược quản lý danh mục.

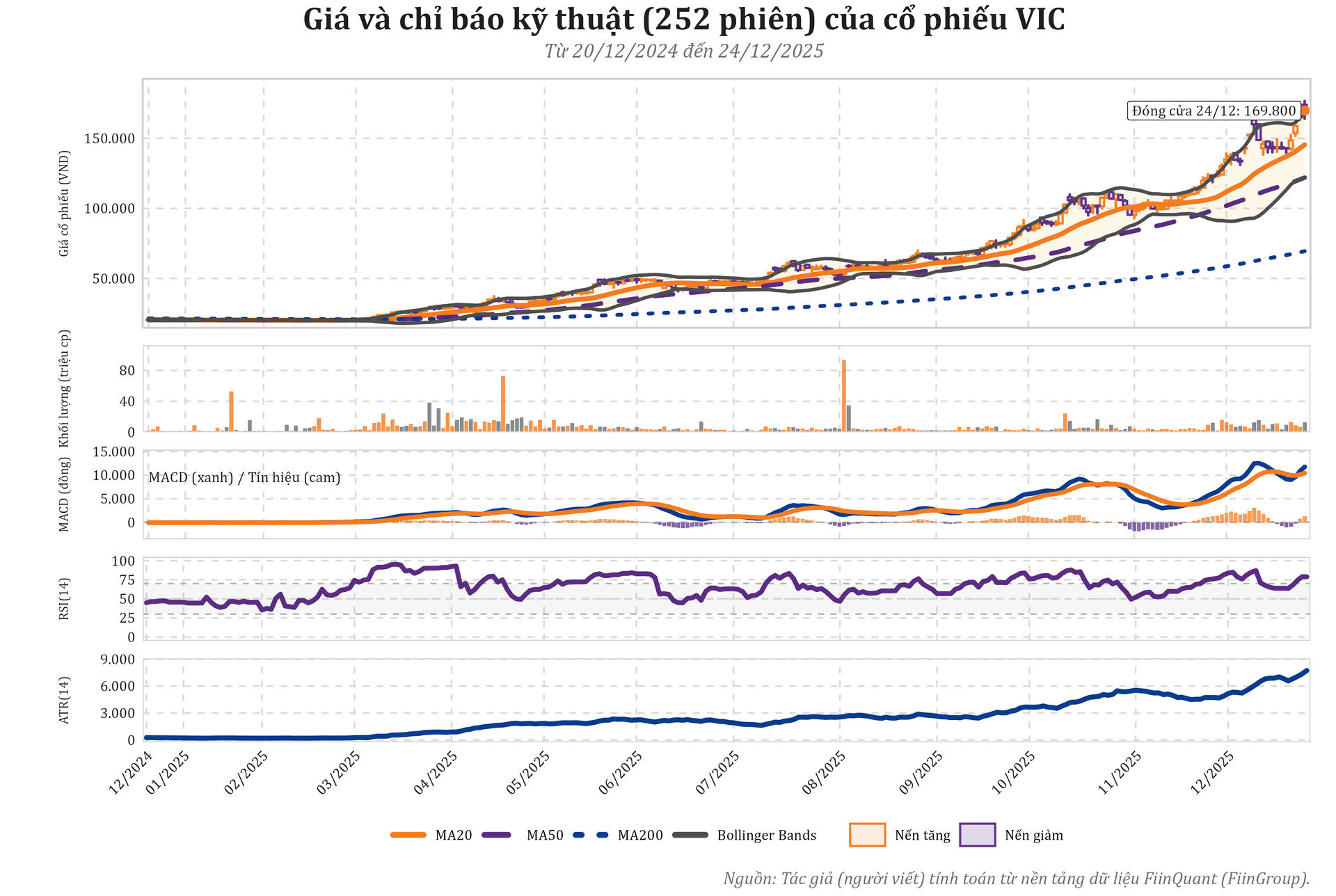

Biến động giá trong giai đoạn 2024–2025 cũng góp phần đáng kể làm tỷ trọng VIC trong danh mục quỹ tăng lên mà không cần giao dịch mua thêm.

Đến cuối tháng 5, bốn mã VIC, VHM, VRE và VPL chiếm khoảng 16% VN-Index, so với mức 6,9% đầu năm. Đến cuối quý III, riêng ba mã VIC, VHM, VRE đã chiếm khoảng 18% VN-Index so với 7% cuối năm 2024, trong bối cảnh VIC tăng khoảng 316%, VHM tăng 148% và VRE tăng 81%.

Tại phiên 24/12, giá cổ phiếu VIC đạt 169.800 đồng, tăng 30,41% so với cuối tháng 11, tăng 94,17% so với cuối quý III và tăng 737,48% so với cuối năm 2024. Khi giá tăng, số lượng cổ phiếu VIC trong danh mục có thể giữ nguyên, nhưng giá trị tuyệt đối và tỷ trọng phần trăm tăng lên theo hiệu ứng giá, khiến tỷ trọng VIC phình ra ngay cả khi quỹ không giao dịch.

Dữ liệu dòng vốn cho thấy nhiều ETF nước ngoài như Xtrackers Vietnam, VanEck Vietnam ETF và các quỹ trong nước như ENF, UVDIF, DCDS, ETF DCVFMVN30 hay TCRES duy trì tỷ trọng VIC lớn trong suốt nhịp tăng giá.

Một số quỹ ghi nhận dòng vốn rút ra như VFMVSF, VEIL, Fubon FTSE Vietnam ETF hay VNEFUND vẫn giữ VIC trong nhóm vị thế trọng tâm, dẫn đến tỷ trọng VIC ít biến động dù dòng vốn vào – ra thay đổi.

Đối với ETF, giao dịch VIC chủ yếu xuất phát từ quy tắc chỉ số và cơ chế tạo – huỷ chứng chỉ quỹ. Đối với quỹ chủ động, cơ chế benchmark đóng vai trò ràng buộc phân bổ và khiến tỷ trọng VIC được điều chỉnh trong một biên độ hẹp để duy trì sự nhất quán với chỉ số tham chiếu.

Ở cấp độ doanh nghiệp, dữ liệu từ FiinTrade ghi nhận Vingroup có vốn hóa khoảng 1.308.484 tỷ đồng với 7.706,03 triệu cổ phiếu lưu hành. Tỷ lệ nắm giữ của nhà đầu tư nước ngoài vào khoảng 3,12%, tương đương 241,24 triệu cổ phiếu. Room ngoại tối đa ở mức 3.713,44 triệu cổ phiếu, room còn lại khoảng 3.472,20 triệu cổ phiếu, trong khi free-float ước tính khoảng 35% (tương đương 2.697,11 triệu cổ phiếu).

Đây là những tham số được các nhà cung cấp chỉ số sử dụng để tính vốn hóa điều chỉnh free-float, từ đó xác định trọng số của VIC trong rổ VN30, VN-Index, FTSE Vietnam và MSCI Vietnam.

Sở hữu VIC tập trung: Tác động lên danh mục quỹ và các đợt cơ cấu chỉ số

Từ góc độ quản trị danh mục, việc một tỷ lệ lớn cổ phiếu VIC tập trung ở một nhóm quỹ quy mô lớn khiến các quyết định tái cân bằng, tăng hoặc giảm tỷ trọng của nhóm quỹ này có thể tác động đến cung – cầu cổ phiếu trên thị trường, đặc biệt trong các kỳ rà soát chỉ số khi cả ETF và quỹ chủ động cùng điều chỉnh danh mục theo thay đổi về trọng số, số liệu free-float hoặc cơ cấu rổ chỉ số.

Ở cấp độ từng quỹ, tỷ trọng lớn VIC hỗ trợ triển khai danh mục và quản trị thanh khoản nhờ quy mô vốn hóa và khối lượng giao dịch trên thị trường, đồng thời làm tăng mức độ tập trung vào một mã cổ phiếu. Khi quỹ nắm giữ VIC ở mức cao so với benchmark, biến động riêng của doanh nghiệp có thể tác động rõ hơn tới biến động giá trị danh mục.

Nếu quỹ chủ động duy trì tỷ trọng VIC thấp hơn nhiều so với chỉ số trong giai đoạn giá cổ phiếu tăng, kết quả hoạt động có thể chênh lệch so với chỉ số tham chiếu dù các khoản đầu tư khác không đổi.

Ở bình diện thị trường, việc VIC đồng thời nằm trong các rổ VN30, VN-Index, FTSE Vietnam và MSCI Vietnam gắn với các đợt tái cơ cấu chỉ số và những sự kiện liên quan đến room, tỷ lệ free-float hoặc phân hạng thị trường.

Do VIC cùng nằm trong hệ sinh thái với VHM, VRE và VPL, các điều chỉnh tỷ trọng VIC ở nhiều quỹ thường diễn ra song song với biến động ở nhóm cổ phiếu liên quan, qua đó ảnh hưởng tới rổ VN30 và phạm vi thị trường rộng hơn.

Trong những phiên có khối lượng giao dịch VIC tăng do cơ cấu chỉ số, tái cân bằng danh mục hoặc biến động dòng vốn ETF, diễn biến giá nhiều khi gắn với lực mua bán mang tính cơ học của dòng vốn tổ chức và quy tắc vận hành danh mục.

Một phần giao dịch ở VIC xuất phát từ việc giá thay đổi làm dịch chuyển tỷ trọng, từ các giới hạn tỷ trọng tối đa trong rổ chỉ số, từ quy tắc tái cân bằng định kỳ, yêu cầu quản lý rủi ro hoặc nhu cầu xử lý dòng tiền vào – ra của quỹ.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận