Năm 2025, repo vẫn chiếm tỷ trọng lớn trên thị trường trái phiếu Chính phủ, nhưng động lực tăng thanh khoản lại đến từ giao dịch outright, hé lộ cuộc đua thị phần môi giới gắn chặt với vốn, rủi ro và năng lực vận hành.

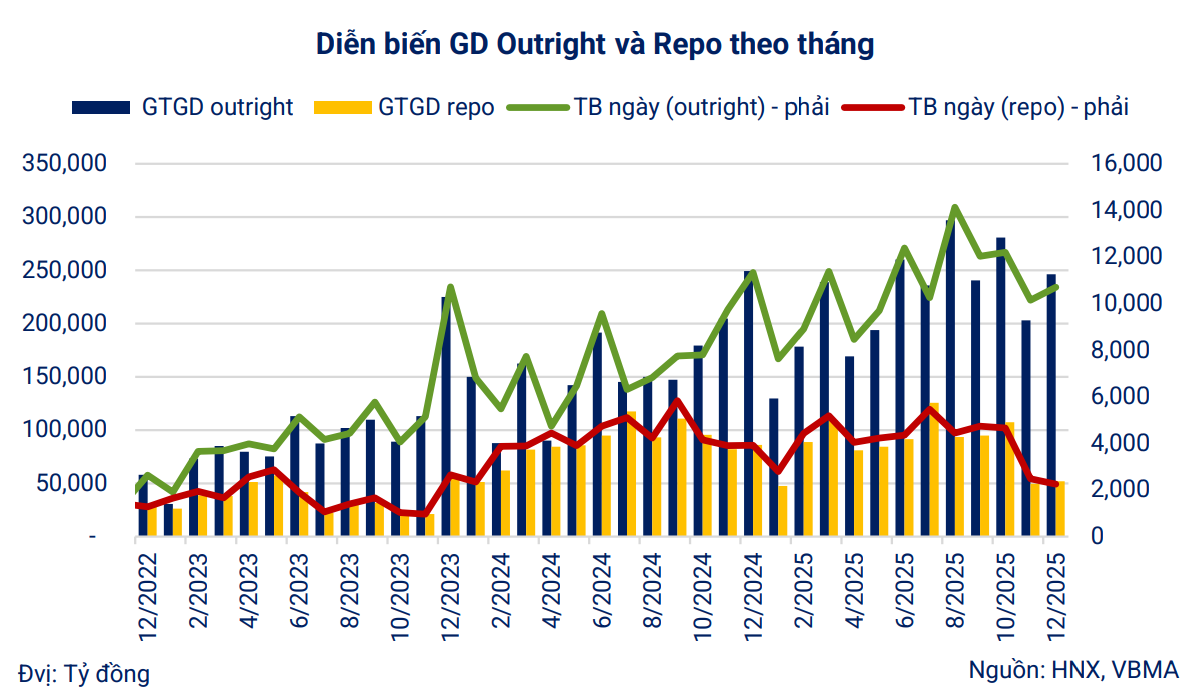

Theo Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), tổng giá trị giao dịch trái phiếu Chính phủ (TPCP) năm 2025 đạt khoảng 3,7 triệu tỷ đồng. Trong đó, giao dịch outright đạt khoảng 2,67 triệu tỷ đồng, còn repo khoảng 1,02 triệu tỷ đồng, tương đương 27,7% tổng giá trị.

So với năm 2024, thanh khoản toàn thị trường tăng 25,6%. Tuy nhiên, repo giảm 2%, trong khi outright tăng tới 40,7%. Điều này cho thấy nhịp tăng thanh khoản năm 2025 chủ yếu được tạo ra bởi các lệnh mua – bán đứt, không phải repo.

Tính bình quân, giá trị giao dịch mỗi phiên năm 2025 đạt khoảng 14.845 tỷ đồng. Tỷ trọng repo dao động từ 17% đến 37% tùy giai đoạn. Trong bốn tháng cuối năm, giao dịch bình quân mỗi phiên khoảng 13.707 tỷ đồng và repo chiếm trung bình 29,6%. Repo vì vậy vẫn quan trọng, nhưng xu hướng tăng của thanh khoản lại nghiêng về phía outright.

Với cấu trúc như vậy, hoạt động môi giới TPCP thường đi kèm hai yêu cầu vận hành. Một là dùng repo để có nguồn vốn ngắn hạn, duy trì lượng trái phiếu nắm giữ và chào giá mua – bán hai chiều. Hai là tăng tốc giao dịch outright khi dòng tiền thị trường dồn về mua – bán đứt, bởi đây là phần đóng góp lớn nhất vào mức tăng thanh khoản.

Theo Sở Giao dịch Chứng khoán Việt Nam (VNX), thị trường công cụ nợ có 60 thành viên, gồm 34 công ty chứng khoán và 26 ngân hàng thương mại. Đây là “sân chơi chung” của hai khối trong hoạt động giao dịch và tài trợ vốn dựa trên TPCP.

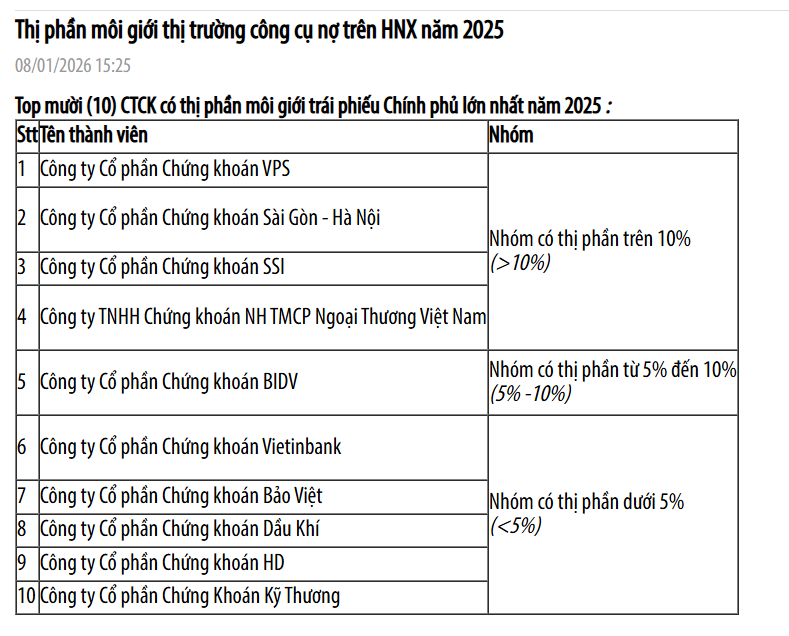

Trong nhóm công ty chứng khoán, 10 đơn vị dẫn đầu thị phần môi giới TPCP trên HNX gồm: VPS, SSI, SHS, VCBS, BSC, VietinBank Securities, BVSC, PSI, HDS và TCBS. Từ nửa cuối năm 2025, VPS và SSI duy trì thị phần trên 10%. Các doanh nghiệp còn lại phân bổ chủ yếu trong các mức 5–10% và dưới 5%. Bức tranh này cho thấy thị phần tập trung vào nhóm đầu, trong khi phần còn lại được chia cho nhiều công ty quy mô nhỏ hơn.

Về quy mô tài chính, Chứng khoán SSI ghi nhận tổng tài sản 92.975 tỷ đồng, vốn chủ sở hữu 31.054 tỷ đồng. Dư nợ cho vay ký quỹ và ứng trước gần 39.000 tỷ đồng. Danh mục tài sản tài chính hơn 37.700 tỷ đồng, chủ yếu là chứng chỉ tiền gửi và trái phiếu do các tổ chức tín dụng phát hành. Quy mô tài sản lớn và danh mục tài chính dày phản ánh nền vốn đáng kể, yếu tố quan trọng khi triển khai các nghiệp vụ cần cân đối nguồn vốn và kiểm soát rủi ro.

Tại Chứng khoán VPS, doanh thu hoạt động quý IV đạt 2.367 tỷ đồng và lợi nhuận sau thuế 1.014 tỷ đồng. Cả năm 2025, lợi nhuận sau thuế đạt 3.579 tỷ đồng. Tổng tài sản cuối năm đạt 48.402 tỷ đồng, dư nợ cho vay ký quỹ hơn 22.000 tỷ đồng. Kết quả lợi nhuận lớn và quy mô hoạt động đáng kể cho thấy năng lực vận hành và nguồn lực vốn là một phần quan trọng trong bức tranh cạnh tranh của doanh nghiệp.

Chứng khoán Sài Gòn – Hà Nội (SHS) đạt 1.650,6 tỷ đồng lợi nhuận trước thuế, tổng tài sản 23.031,8 tỷ đồng. Dư nợ cho vay ký quỹ khoảng 9.097,7 tỷ đồng, tương đương 72% vốn chủ sở hữu. Với tỷ lệ cho vay ký quỹ trên vốn chủ ở mức cao, yêu cầu quản trị rủi ro và cân đối nguồn vốn trở nên đặc biệt quan trọng để đảm bảo dư địa an toàn khi thị trường biến động.

Trong mảng công cụ nợ, repo thường gắn với ba nhu cầu: huy động vốn ngắn hạn, duy trì tồn kho trái phiếu và chào giá hai chiều. Khi quy mô repo hoặc lượng TPCP nắm giữ tăng lên, tài sản và nợ ngắn hạn trên bảng cân đối thường cùng mở rộng. Khi đó, công ty phải rà soát các giới hạn nội bộ về lãi suất, thanh khoản và an toàn vốn để đảm bảo quy mô vị thế vẫn trong ngưỡng chấp nhận được.

Ngoài repo, năng lực xử lý các lệnh giao dịch lớn còn phụ thuộc vào “hạ tầng” vận hành như hạn mức đối tác, cơ chế tài trợ vị thế, tốc độ xử lý lệnh và khả năng định giá theo đường cong lợi suất, tức là mức lãi suất tương ứng với từng kỳ hạn trái phiếu. Đây là những yếu tố quyết định một công ty chứng khoán có thể chào giá đều tay và duy trì hoạt động ổn định hay không.

Vì vậy, repo đúng là một mắt xích quan trọng, nhưng chỉ là một nửa câu chuyện. Nửa còn lại nằm ở khả năng giao dịch outright và năng lực nền tảng về vận hành, vốn và quản trị rủi ro. Đây mới là nhóm yếu tố tạo ra khác biệt về thị phần môi giới TPCP giữa các công ty chứng khoán.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận