Top 10 công ty chứng khoán nắm gần 80% lãi kinh doanh nguồn vốn (treasury) quý I, cho thấy sự phân hóa về vốn, thanh khoản và khả năng phân bổ dòng tiền.

Top 5 công ty chứng khoán nắm hơn nửa lãi kinh doanh nguồn vốn

Kinh doanh nguồn vốn (treasury) đang có vai trò rõ hơn trong kết quả kinh doanh của các công ty chứng khoán (CTCK) niêm yết. Đây không phải hoạt động tự doanh cổ phiếu, cũng không phải nghiệp vụ mua bán chứng khoán cơ sở để hưởng chênh lệch giá ngắn hạn.

Về cấu trúc tài chính, nguồn vốn nằm ở phía vốn chủ sở hữu và nợ phải trả trên bảng cân đối kế toán. Nguồn vốn của CTCK có thể đến từ vốn góp của cổ đông, lợi nhuận giữ lại, phát hành trái phiếu, vay ngân hàng, vay định chế tài chính, hạn mức tín dụng hoặc các nghĩa vụ tài chính khác.

Từ phần vốn này, CTCK phân bổ dòng tiền để duy trì thanh khoản, tài trợ hoạt động cho vay ký quỹ, gửi tiền, mua chứng chỉ tiền gửi (CCTG), nắm giữ trái phiếu, giấy tờ có giá (GTCG) hoặc các công cụ có lãi suất. Lãi kinh doanh nguồn vốn hình thành từ chênh lệch giữa chi phí huy động và lợi suất thu được từ các khoản sử dụng vốn.

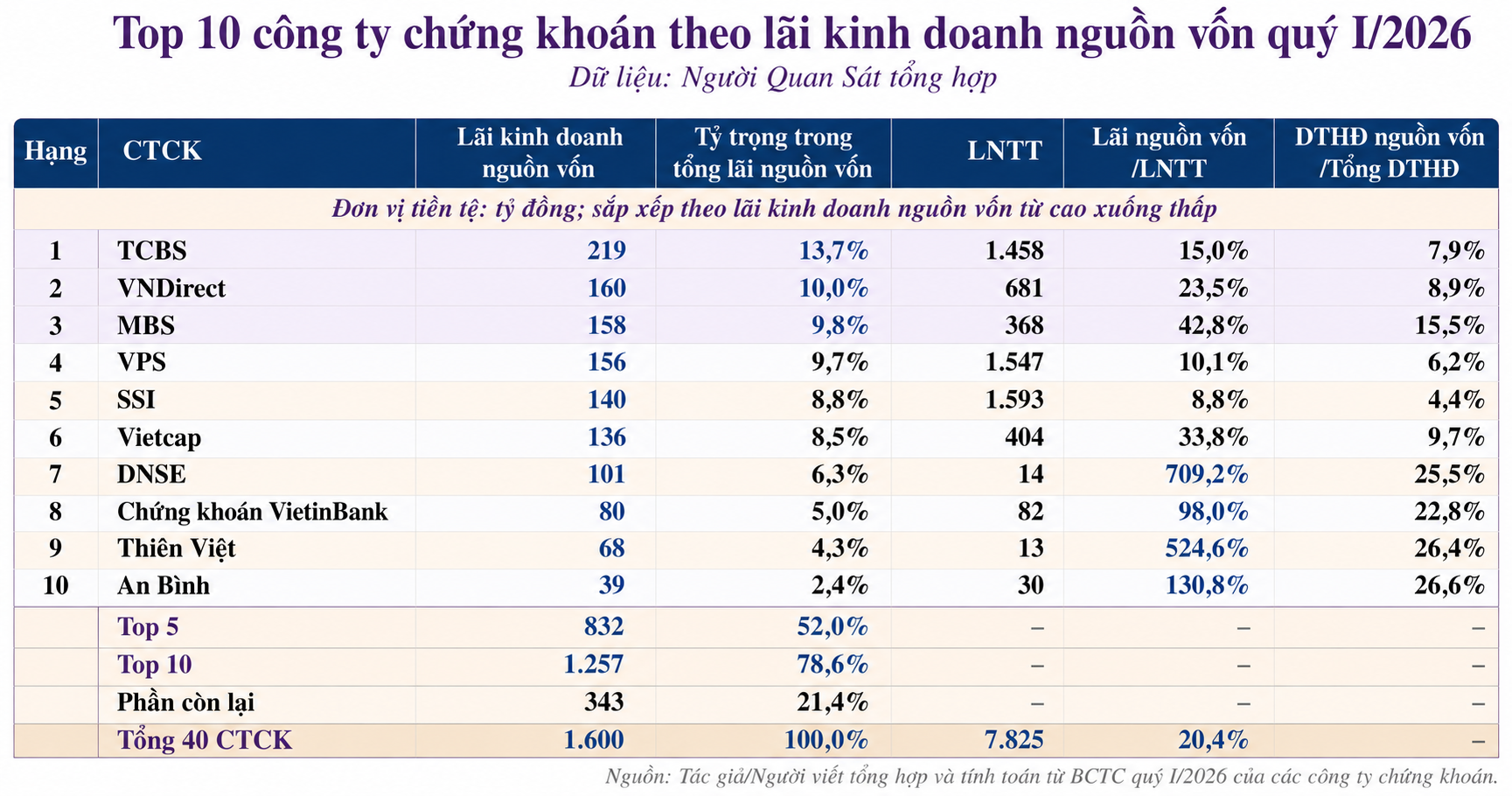

Trong quý I, 40 CTCK niêm yết ghi nhận khoảng 1.600 tỷ đồng lãi từ kinh doanh nguồn vốn. TCBS dẫn đầu với 219 tỷ đồng, chiếm 13,7% toàn nhóm. VNDIRECT đứng thứ hai với 160 tỷ đồng, tiếp theo là MBS với 158 tỷ đồng, VPS với 156 tỷ đồng và SSI với 140 tỷ đồng.

Riêng 5 CTCK dẫn đầu tạo ra 832 tỷ đồng, tương đương 52% tổng lãi nguồn vốn. Khi mở rộng sang top 10, Vietcap ghi nhận 136 tỷ đồng, DNSE đạt 101 tỷ đồng, Chứng khoán VietinBank đạt 80 tỷ đồng, Thiên Việt đạt 68 tỷ đồng và An Bình đạt 39 tỷ đồng.

Tổng lãi nguồn vốn của 10 CTCK dẫn đầu đạt 1.257 tỷ đồng, chiếm 78,6% toàn nhóm. Phần còn lại của thị trường đóng góp hơn 340 tỷ đồng. Cơ cấu này phản ánh mức độ tập trung của mảng nguồn vốn ở nhóm có quy mô vốn lớn, thanh khoản tốt, hạn mức tín dụng rộng và nhiều công cụ tạo thu nhập hơn.

Đặt trong tương quan với lợi nhuận trước thuế (LNTT), lãi nguồn vốn tương đương 20,4% tổng LNTT của nhóm CTCK được thống kê, với quy mô khoảng 7.825 tỷ đồng. Tỷ lệ này tại MBS đạt 42,8%, Vietcap đạt 33,8%, VNDIRECT đạt 23,5%, TCBS đạt 15%, VPS đạt 10,1% và SSI đạt 8,8%.

So với doanh thu hoạt động (DTHĐ), mức độ đóng góp cũng khác nhau giữa các công ty. Doanh thu nguồn vốn tại MBS đạt 158 tỷ đồng, tương đương 15,5% DTHĐ. Tỷ lệ này tại VNDIRECT là 8,9%, TCBS là 7,9%, VPS là 6,2% và SSI là 4,4%.

Ở nhóm kế tiếp, APG có tỷ trọng 45,1%, An Bình đạt 26,6%, Thiên Việt đạt 26,4%, DNSE đạt 25,5% và Chứng khoán VietinBank đạt 22,8%. Các tỷ lệ này cho thấy mức độ phụ thuộc vào kinh doanh nguồn vốn khác nhau trong cơ cấu lợi nhuận từng CTCK.

Xét theo thời gian, lãi nguồn vốn quý I tăng 55,5% so với cùng kỳ nhưng giảm 15,2% so với quý IV năm trước. Mức tăng theo năm gắn với sự mở rộng của bảng cân đối, trong khi mức giảm theo quý phản ánh tác động của chi phí vốn, kỳ hạn dòng tiền, mặt bằng lãi suất và cách phân bổ vốn ở từng thời điểm.

Kết quả kinh doanh của nhóm đầu ngành đặt hoạt động nguồn vốn trong bức tranh lợi nhuận rộng hơn. TCBS công bố tổng doanh thu quý I đạt 2.783 tỷ đồng, tăng 37% so với cùng kỳ; LNTT đạt 1.458 tỷ đồng, tăng 11%; dư nợ cho vay ký quỹ và ứng trước tiền bán vượt 44.700 tỷ đồng.

Trong cùng kỳ, VPS ghi nhận tổng doanh thu 2.846 tỷ đồng, tăng 63%; LNTT đạt 1.547 tỷ đồng, tăng 68%; dư nợ cho vay và phải thu đạt 30.407 tỷ đồng.

Cấu trúc phân bổ 242.000 tỷ đồng vào tiền gửi, trái phiếu và GTCG

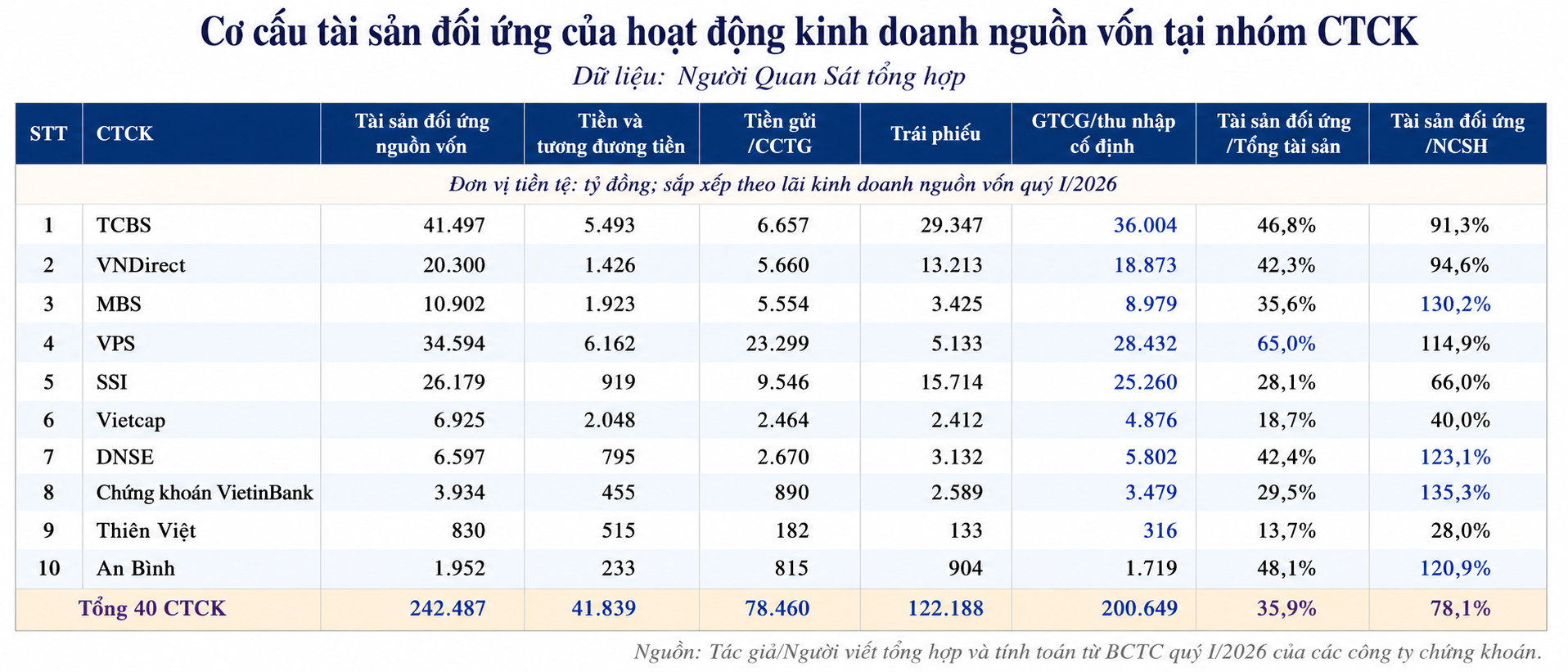

Sau khi huy động vốn, hiệu quả kinh doanh nguồn vốn phụ thuộc vào cách CTCK phân bổ dòng tiền. Cuối quý I, tổng quy mô tài sản đối ứng của hoạt động nguồn vốn tại 40 CTCK đạt khoảng 242.487 tỷ đồng.

Đây là phần sử dụng vốn nằm ở phía tài sản của bảng cân đối, gồm tiền, tiền gửi, CCTG, trái phiếu, GTCG và các công cụ thu nhập cố định. Quy mô này tăng 9.944 tỷ đồng so với cuối quý IV năm trước, tương đương 4,3%; so với cùng kỳ, mức tăng đạt 69.190 tỷ đồng, tương đương 39,9%.

Bình quân trong quý, các khoản mục sử dụng vốn đạt 237.515 tỷ đồng, cao hơn mức 167.717 tỷ đồng của cùng kỳ năm trước. Khoản lãi khoảng 1.600 tỷ đồng vì vậy đến từ cả quy mô vốn lớn hơn và việc phân bổ dòng tiền vào các tài sản có lợi suất.

Cơ cấu sử dụng vốn cho thấy phần lõi nằm ở tiền gửi, CCTG, trái phiếu và GTCG. Tiền và tương đương tiền đạt 41.839 tỷ đồng, chiếm 17,3% tổng quy mô. Tiền gửi và CCTG đạt 78.460 tỷ đồng, chiếm 32,4%. Danh mục trái phiếu đạt 122.188 tỷ đồng, tương đương 50,4%. GTCG đạt 200.649 tỷ đồng, tương đương 82,7% tổng tài sản đối ứng.

Trong danh mục GTCG, tài sản nắm giữ đến ngày đáo hạn (HTM) và tiền gửi đạt 89.061 tỷ đồng, chiếm 44,4%. Tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) có bản chất thu nhập cố định đạt 71.361 tỷ đồng, chiếm 35,6%. Tài sản tài chính sẵn sàng để bán (AFS) có bản chất tương tự đạt 40.227 tỷ đồng, chiếm 20%.

Cơ cấu này tạo ra các dòng thu nhập khác nhau, từ lãi định kỳ đến phần nhạy hơn với biến động định giá. Đây cũng là ranh giới giữa quản trị nguồn vốn và tự doanh cổ phiếu. Một bên tập trung vào chênh lệch giữa chi phí vốn và lợi suất tài sản đối ứng; bên còn lại phụ thuộc nhiều hơn vào biến động giá thị trường.

Xét theo từng công ty, TCBS có quy mô tài sản đối ứng lớn nhất hệ thống với 41.497 tỷ đồng, chiếm 46,8% tổng tài sản và bằng 91,3% vốn chủ sở hữu. Trong đó, danh mục trái phiếu đạt 29.347 tỷ đồng và GTCG đạt 36.004 tỷ đồng.

VPS đứng thứ hai với 34.594 tỷ đồng tài sản đối ứng. Tỷ trọng danh mục này trên tổng tài sản của VPS đạt 65%, cao nhất trong nhóm dẫn đầu. Tiền gửi và CCTG đạt 23.299 tỷ đồng, GTCG đạt 28.432 tỷ đồng, trong khi tài sản thanh khoản ở mức 29.462 tỷ đồng, cao hơn đáng kể nợ vay ngắn hạn.

SSI và VNDIRECT cùng thuộc nhóm có mô hình kết hợp giữa nguồn vốn, tài sản tài chính và cấp vốn cho khách hàng. SSI ghi nhận 26.179 tỷ đồng tài sản đối ứng, gồm 15.714 tỷ đồng trái phiếu, 9.546 tỷ đồng tiền gửi và CCTG, cùng 25.260 tỷ đồng GTCG.

VNDIRECT duy trì 20.300 tỷ đồng tài sản đối ứng, gồm 13.213 tỷ đồng trái phiếu, 5.660 tỷ đồng tiền gửi và CCTG, cùng 18.873 tỷ đồng GTCG. Dù quy mô sử dụng vốn thấp hơn SSI, tỷ lệ lãi nguồn vốn trên LNTT của VNDIRECT đạt 23,5%, cao hơn mức 8,8% của SSI.

MBS là trường hợp có mức đóng góp đáng kể từ nguồn vốn so với quy mô tài sản đối ứng. Công ty có 10.902 tỷ đồng tài sản đối ứng, thấp hơn TCBS, VPS, SSI và VNDIRECT, nhưng vẫn tạo 158 tỷ đồng lãi trong kỳ. Danh mục của MBS gồm 5.555 tỷ đồng HTM và tiền gửi, 2.434 tỷ đồng AFS có bản chất thu nhập cố định, cùng 991 tỷ đồng FVTPL có đặc điểm tương tự.

Ở nhóm ngoài top 5, Vietcap đạt 136 tỷ đồng lãi nguồn vốn, tương đương 33,8% LNTT, trên nền tài sản đối ứng 6.925 tỷ đồng. DNSE ghi nhận 101 tỷ đồng lãi nguồn vốn, cao hơn nhiều lần mức LNTT 14 tỷ đồng. Chứng khoán VietinBank đạt 80 tỷ đồng, gần bằng 98% LNTT toàn công ty.

Năng lực tối ưu hóa bảng cân đối trong ngành chứng khoán

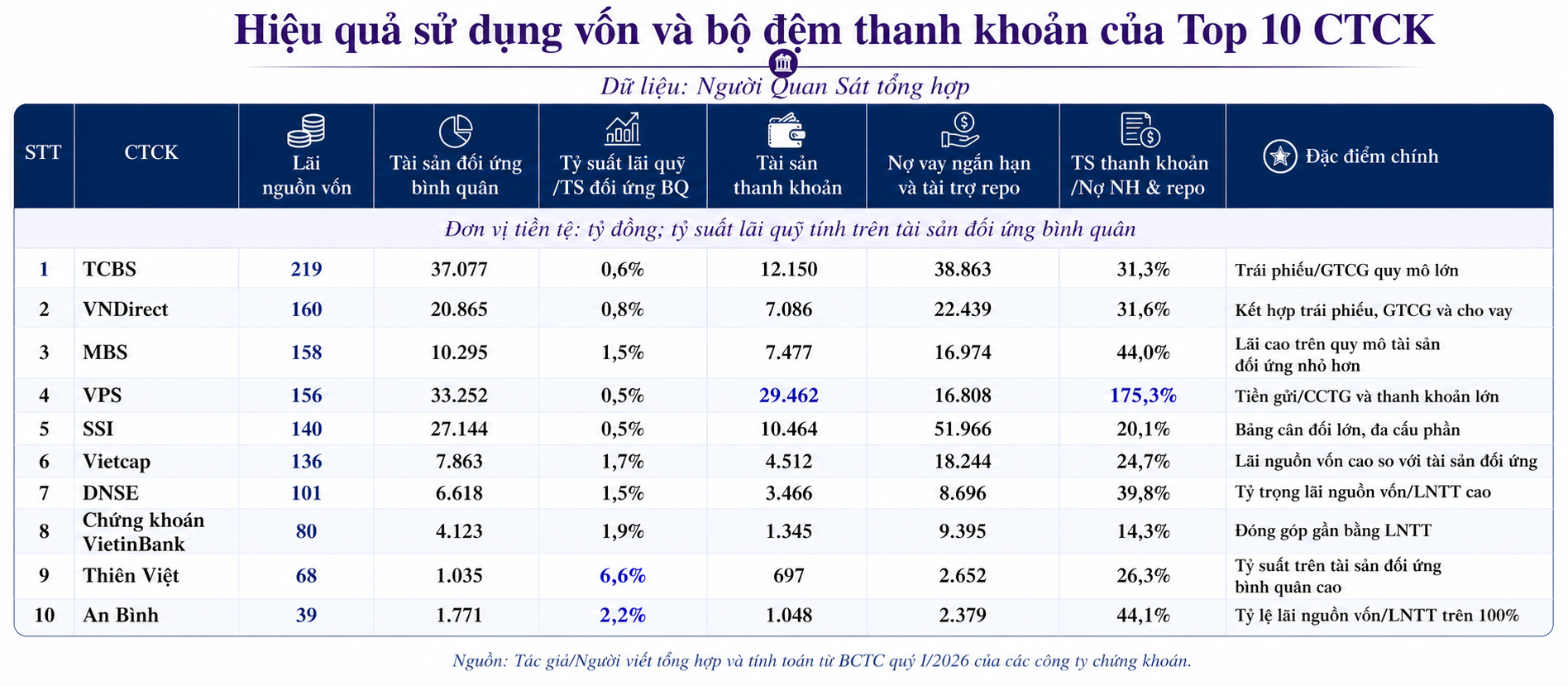

Trọng tâm của kinh doanh nguồn vốn nằm ở năng lực thiết lập kênh huy động, kiểm soát chi phí vốn đầu vào, điều tiết thanh khoản và quản trị kỳ hạn dòng tiền. Đây là hoạt động vận hành phía sau bảng cân đối kế toán, nhưng có liên hệ trực tiếp với mức độ ổn định của lợi nhuận.

Sự khác biệt giữa các CTCK thể hiện qua cách phối hợp nguồn vốn và tài sản đối ứng. Với TCBS, lợi thế nằm ở quy mô trái phiếu và tài sản thu nhập cố định. Với VPS, điểm nhấn nằm ở vốn chủ sở hữu, thanh khoản và khả năng tài trợ cho cho vay ký quỹ. Với VNDIRECT, SSI và MBS, mức đóng góp của hoạt động nguồn vốn phụ thuộc vào cơ cấu sử dụng vốn trong mô hình kinh doanh đa dịch vụ.

Trong bối cảnh biên phí môi giới chịu cạnh tranh và cho vay ký quỹ phụ thuộc vào quy mô vốn, năng lực quản trị nguồn vốn trở thành một chỉ tiêu quan trọng khi đánh giá sức khỏe tài chính của CTCK. Công ty có vốn chủ sở hữu lớn, nợ vay hợp lý, chi phí vốn thấp và tài sản đối ứng linh hoạt có nhiều dư địa hơn trong việc tạo lợi nhuận từ chênh lệch lãi suất.

Ngược lại, các công ty có bộ đệm vốn mỏng, chi phí huy động cao hoặc thanh khoản hạn chế sẽ gặp giới hạn khi mở rộng mảng này. Vì vậy, quy mô lãi nguồn vốn không chỉ phản ánh kết quả phân bổ dòng tiền trong một quý, mà còn cho thấy khác biệt trong cấu trúc tài chính của từng CTCK.

Hoạt động kinh doanh nguồn vốn vẫn đi kèm các rủi ro đặc thù. Danh mục trái phiếu lớn gắn với rủi ro tín dụng, thanh khoản và định giá. FVTPL nhạy hơn với biến động thị trường, AFS có thể ảnh hưởng đến vốn, còn HTM tạo dòng lãi đều hơn nhưng làm giảm tính linh hoạt nếu kỳ hạn dài.

Khi tổng tài sản đối ứng của hoạt động nguồn vốn tăng gần 40% so với cùng kỳ, yêu cầu kiểm soát chất lượng tài sản, kỳ hạn vốn và khả năng thanh khoản cũng tăng theo. Quy mô lãi 1.600 tỷ đồng trong quý I cho thấy vai trò ngày càng rõ của khả năng chuyển hóa nguồn vốn trên bảng cân đối thành dòng thu nhập ổn định hơn.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận