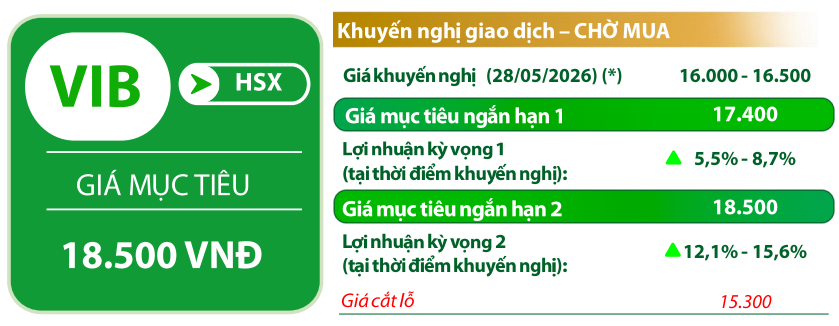

Ngân hàng Quốc tế Việt Nam (VIB): Khuyến nghị chờ mua, giá mục tiêu 18.500 đồng/cp

Kết phiên 28/5, cổ phiếu VIB giảm 2,4% xuống 16.300 đồng/cp. Thanh khoản đạt 16,7 triệu đơn vị (280 tỷ đồng), cao gấp đôi mức bình quân 10 phiên gần nhất.

Theo Chứng khoán Rồng Việt (VDSC), sau trạng thái quá bán dưới ngưỡng 15.900 đồng/cp, VIB đã có sự hồi phục tích cực trong hai phiên gần đây. Diễn biến này giúp cổ phiếu vượt lên trên các đường trung bình động MA20, MA50 và MA100, mở ra khả năng chuyển sang xu hướng tăng trong thời gian tới.

Tuy nhiên, áp lực bán vẫn hiện hữu khi cổ phiếu tiệm cận vùng cản 17.000 đồng/cp, thể hiện qua bóng nến trên dài kèm thanh khoản lớn. Do đó, VIB có thể xuất hiện các nhịp rung lắc để kiểm định lại dòng tiền hỗ trợ. Vùng hỗ trợ được xác định quanh 16.000 đồng/cp, trong khi kháng cự ở mức 18.500 đồng/cp.

Mới đây, VIB công bố thay đổi sở hữu của cổ đông lớn. Cụ thể, CTCP Unicap đã mua vào gần 31,77 triệu cổ phiếu VIB trong ngày 21/5. Sau giao dịch, tỷ lệ sở hữu của Unicap tăng từ 3,46% lên 4,393%, tương ứng nắm giữ 149,55 triệu cổ phiếu.

Ở chiều ngược lại, người có liên quan đến Unicap đã bán ra hơn 1,11 triệu cổ phiếu. Như vậy, nhóm này đã mua ròng khoảng 30,66 triệu cổ phiếu, qua đó nâng tổng tỷ lệ sở hữu của Unicap và các bên liên quan lên 8,403% vốn điều lệ của ngân hàng.

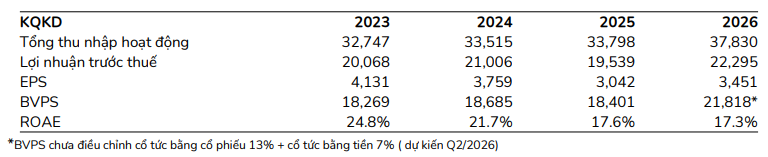

Năm 2026, VIB đặt kế hoạch kinh doanh dựa trên kịch bản vĩ mô tích cực (GDP tăng 8,75%), với mục tiêu lợi nhuận trước thuế đạt 11.500 tỷ đồng, tăng 27% so với cùng kỳ. Để đạt mức tăng trưởng tín dụng 15–20% trong bối cảnh mảng bán lẻ chững lại, ngân hàng định hướng chuyển dịch sang khách hàng doanh nghiệp, với kỳ vọng tăng trưởng 32%.

Một điểm tựa quan trọng là kế hoạch huy động 1 tỷ USD vốn trung và dài hạn từ thị trường quốc tế, chia làm hai đợt giải ngân trong năm 2026, với chi phí vốn sau hoán đổi khoảng 7,25%.

Biên lãi thuần (NIM) được kỳ vọng tăng lên 3,2% (tăng 16 điểm cơ bản), nhờ cơ cấu danh mục với 80% dư nợ áp dụng lãi suất thả nổi, giúp lợi suất cho vay cải thiện nhanh hơn chi phí vốn. Đồng thời, áp lực thanh khoản dự kiến hạ nhiệt vào cuối năm, hỗ trợ hiệu quả sinh lời.

Chất lượng tài sản cũng được cải thiện khi nợ xấu hình thành ròng đã qua đỉnh từ đầu năm 2025, tạo cơ sở đưa tỷ lệ nợ xấu về khoảng 2,7% và nâng tỷ lệ bao phủ nợ xấu lên 51%.

Bên cạnh đó, VIB đang mở rộng các động lực tăng trưởng mới thông qua cho vay ô tô điện (VinFast, BYD), thẻ tín dụng (tăng 12%) và tái cơ cấu khoảng 10.000 tỷ đồng dư nợ MSME sang bán lẻ nhằm tối ưu danh mục khách hàng.

Chứng khoán Vietcap (VCI): Khuyến nghị mua, giá mục tiêu 31.400 đồng/cp

Kết phiên 28/5, cổ phiếu VCI giảm 0,4% xuống 25.000 đồng/cp. Thanh khoản đạt 6 triệu đơn vị, tương ứng giá trị khoảng 153 tỷ đồng.

Theo Chứng khoán DSC, cổ phiếu VCI hiện giao dịch ở mức P/B 1,7 lần, thấp hơn trung bình 5 năm, phản ánh bối cảnh thị trường chưa thuận lợi, thanh khoản thấp và dòng tiền chưa lan tỏa.

DSC ước tính lợi nhuận trước thuế năm 2026 của VCI đạt 2.094 tỷ đồng, tăng 29% so với cùng kỳ, nhờ nguồn vốn mới bổ sung và các thương vụ ngân hàng đầu tư (IB) dự kiến được ghi nhận. Mức định giá 12 tháng được đưa ra là 31.400 đồng/cp, tương ứng P/B mục tiêu 1,8 lần.

Trong quý I/2026, doanh thu hoạt động của VCI đạt 1.406 tỷ đồng (tăng 65%), lợi nhuận trước thuế đạt 404 tỷ đồng (tăng 14%). Mặc dù doanh thu tăng mạnh, khoản lỗ từ danh mục FVTPL và chi phí vốn gia tăng đã khiến tăng trưởng lợi nhuận không đồng pha. Kết thúc quý, doanh nghiệp hoàn thành 18% kế hoạch lợi nhuận năm.

DSC đánh giá triển vọng của VCI đến từ việc hoàn tất kế hoạch tăng vốn, cùng lợi thế trong mảng IB với các thương vụ ký kết trị giá khoảng 400–500 triệu USD, dự kiến ghi nhận từ quý III.

Ngoài ra, hoạt động tư vấn được kỳ vọng tích cực với các thương vụ IPO như Điện Máy Xanh (DMX). Theo kế hoạch, DMX sẽ chào bán hơn 179,5 triệu cổ phiếu với giá 80.000 đồng/cp, tương ứng vốn hóa dự kiến khoảng 3,9 tỷ USD. Vietcap đóng vai trò tư vấn tài chính độc quyền và đại lý phân phối chính thức cho thương vụ này.

Trước đó, Vietcap cũng tham gia tư vấn IPO cho Nông nghiệp Hòa Phát trong quý I/2026. Hoạt động tự doanh được kỳ vọng tiếp tục đóng góp tích cực, khi doanh nghiệp thường ghi nhận lợi nhuận từ các thương vụ IPO, với phần lãi tiềm ẩn trong danh mục AFS.

Ngân hàng Á Châu (ACB): Khuyến nghị mua, giá mục tiêu 27.100 đồng/cp

Kết phiên 28/5, cổ phiếu ACB giảm 2,2% xuống 24.650 đồng/cp. Thanh khoản đạt 21,7 triệu đơn vị, tương ứng giá trị khoảng 540,7 tỷ đồng. Khối ngoại mua ròng gần 109 tỷ đồng, mức cao nhất toàn thị trường.

Theo Chứng khoán BIDV (BSC), trong một năm qua, cổ phiếu ACB giảm 11,1% do lo ngại suy giảm NIM và ROE, cùng áp lực từ dự thảo sửa đổi Thông tư 22/2019/TT-NHNN theo chuẩn Basel III (dự kiến áp dụng từ năm 2028). Những thay đổi này có thể gây áp lực lên các chỉ số an toàn như CDR. Bên cạnh đó, xu hướng bán ròng của khối ngoại cũng ảnh hưởng tiêu cực đến giá cổ phiếu.

BSC cho rằng mức định giá P/B 2026 khoảng 1,05 lần là phù hợp cho đầu tư trung hạn, dựa trên chiến lược thận trọng, chất lượng tài sản tốt và việc chủ động xây dựng nền tảng quản trị rủi ro theo chuẩn IRB, hướng tới Basel III.

Trong năm 2026, ACB đặt mục tiêu tăng trưởng tín dụng 15–18%, phù hợp với định hướng ổn định hệ thống. Ngân hàng tiếp tục tối ưu cơ cấu danh mục, ưu tiên khách hàng cá nhân có biên lợi nhuận cao và doanh nghiệp trong lĩnh vực sản xuất, chế biến.

Về hiệu quả hoạt động, tổng thu nhập dự kiến tăng trưởng hai chữ số, trong đó thu nhập ngoài lãi (NFI) đóng góp khoảng 21% tổng thu nhập nhờ phục hồi bancassurance và các mảng kinh doanh khác. Tỷ lệ CIR dự kiến ở mức 34–36%, trong khi nợ xấu được kiểm soát dưới 1,2% và hệ số an toàn vốn (CAR) duy trì trên 12%.

Ngoài ra, ACB dự kiến đầu tư 2.000–3.000 tỷ đồng vào các công ty con, bao gồm kế hoạch tăng vốn 2.000 tỷ đồng cho ACBS, đồng thời có thể thành lập công ty bảo hiểm phi nhân thọ vào cuối năm 2026.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-28 16:54

Bình luận

0 Bình luận