Ngân hàng Á Châu (ACB): Khuyến nghị mua, giá mục tiêu 27.000 đồng/cp

Kết phiên 2/6, cổ phiếu ACB tăng 0,8% lên 25.100 đồng/cp, với thanh khoản đạt 33 triệu đơn vị, tương ứng giá trị giao dịch khoảng 829 tỷ đồng, cao hơn 34% so với mức bình quân 10 phiên gần nhất.

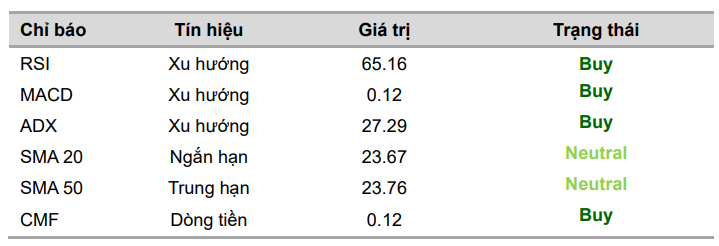

Theo Chứng khoán Vietcombank (VCBS), cổ phiếu ACB đã thu hút dòng tiền mạnh kể từ phiên 25/5, đồng thời duy trì khả năng hấp thụ tốt lực bán, qua đó giữ vững vùng giá cao và hình thành điểm mua. Trên đồ thị ngày, cổ phiếu tiếp tục vận động tích cực khi duy trì trên đường trung bình MA200, trong khi các chỉ báo RSI và MACD đồng loạt hướng lên, phản ánh xu hướng tăng ngắn hạn đang được củng cố.

Ở khung đồ thị giờ, chỉ báo MACD đang tiến gần điểm cắt lên, cho thấy xác suất cao cổ phiếu sẽ tiếp tục đà tăng trong các phiên tới. Bên cạnh đó, chỉ báo dòng tiền CMF đạt mức 0,12 và có xu hướng đi lên, cho thấy lực cầu chủ động vẫn duy trì ổn định.

Trên cơ sở đó, VCBS khuyến nghị nhà đầu tư cân nhắc giải ngân tại vùng tích lũy quanh 24.750–25.000 đồng/cp, với giá mục tiêu khoảng 27.000 đồng/cp.

Ở góc độ cơ bản, Chứng khoán MB (MBS) đánh giá ACB duy trì tăng trưởng tín dụng ổn định quanh mức 20%, dù không quá cao so với mặt bằng chung ngành nhưng đảm bảo cân bằng giữa tăng trưởng và chất lượng tài sản. Đồng thời, chi phí tín dụng thấp tiếp tục là yếu tố hỗ trợ giúp ngân hàng chống chịu tốt trước những biến động vĩ mô.

MBS dự báo đến cuối năm 2026, tỷ lệ nợ xấu và nợ nhóm 2 của ACB sẽ lần lượt duy trì quanh mức 1,0% và 0,5%. Chi phí trích lập dự kiến đạt khoảng 3.000 tỷ đồng, giảm nhẹ 8,1% so với cùng kỳ. Dù vậy, áp lực trích lập vẫn có thể duy trì khi các tác động từ Nghị định 86/2024 và dữ liệu CIC chưa hoàn toàn kết thúc trong bối cảnh tín dụng bất động sản tiếp tục được kiểm soát chặt.

Ở chiều tích cực, tỷ lệ bao phủ nợ xấu (LLR) được kỳ vọng duy trì trên 100%, trong khi ngân hàng sở hữu lợi thế cạnh tranh ở các mảng kinh doanh mới như vàng và tài sản số, qua đó góp phần gia tăng nguồn thu ngoài lãi và cải thiện hiệu quả sinh lời (ROE).

Đáng chú ý, MBS cho rằng sự quay trở lại của nhóm Âu Lạc – từng là cổ đông lớn của ACB có thể hỗ trợ ngân hàng trong việc mở rộng cho vay khách hàng doanh nghiệp trong thời gian tới.

Năm 2026, MBS dự báo ACB có thể hoàn thành kế hoạch lợi nhuận khoảng 22.200 tỷ đồng, nhờ biên lãi ròng (NIM) duy trì quanh mức 2,8% cùng chi phí tín dụng ổn định ở mức 0,4%.

Ngân hàng Hàng Hải (MSB): Khuyến nghị khả quan, giá mục tiêu 18.000 đồng/cp

Kết phiên 2/6, cổ phiếu MSB tăng 0,4% lên 14.300 đồng/cp. Thanh khoản đạt 8,9 triệu đơn vị, tương ứng giá trị giao dịch khoảng 128 tỷ đồng.

Trong báo cáo mới nhất, Chứng khoán SSI duy trì khuyến nghị khả quan đối với MSB, đồng thời nâng giá mục tiêu 12 tháng lên 18.000 đồng/cp, tương ứng tiềm năng tăng giá khoảng 18%. Hiện cổ phiếu đang giao dịch ở mức P/B dự phóng năm 2026 là 0,96x, thấp hơn trung bình 5 năm của nhóm ngân hàng cùng quy mô (khoảng 1,23x), cho thấy mức định giá vẫn tương đối hấp dẫn dù đã có sự cải thiện gần đây.

Theo SSI, triển vọng tái định giá của cổ phiếu phụ thuộc lớn vào khả năng cải thiện hiệu quả sinh lời. Với ROE hiện quanh mức 14%, mức chiết khấu so với giá trị sổ sách dự phóng năm 2026 (15.672 đồng/cp) được đánh giá là hợp lý. Để thu hẹp khoảng cách định giá so với trung bình ngành, MSB cần nâng ROE lên khoảng 15–16%. Tuy nhiên, kịch bản này vẫn đối mặt với một số thách thức khi biên lãi ròng (NIM) còn chịu áp lực và chi phí dự phòng tín dụng duy trì ở mức cao.

Một trong những động lực tăng trưởng lợi nhuận đến từ khoản thu hồi nợ xấu đã xử lý. Ban lãnh đạo đặt mục tiêu ghi nhận khoảng 1.000–1.500 tỷ đồng trong năm 2026, dựa trên quy mô gần 10.000 tỷ đồng nợ xấu còn khả năng thu hồi trong trung hạn. SSI cho rằng yếu tố này chưa được phản ánh đầy đủ vào định giá. Theo ước tính, mỗi 1.000 tỷ đồng thu hồi có thể giúp lợi nhuận trước thuế năm 2026 tăng thêm khoảng 7%, dù thời điểm ghi nhận vẫn phụ thuộc vào tiến độ xử lý thực tế.

Bên cạnh đó, MSB tiếp tục duy trì lợi thế về chi phí vốn nhờ tỷ lệ CASA cao. Trong quý I/2026, CASA đạt 26,5%, dẫn đầu nhóm ngân hàng cùng quy mô, qua đó giúp chi phí vốn bình quân duy trì ở mức khoảng 4%, thấp hơn 50–100 điểm cơ bản so với các ngân hàng có CASA thấp hơn. Dù tỷ lệ này giảm so với mức 28,9% của quý IV/2025, xu hướng này được cho là phản ánh bối cảnh chung khi dòng tiền dịch chuyển sang tiền gửi có kỳ hạn trong môi trường lãi suất cao, thay vì dấu hiệu suy yếu riêng của ngân hàng.

Trong trường hợp mặt bằng lãi suất dần ổn định, SSI kỳ vọng CASA của MSB sẽ phục hồi, qua đó tạo dư địa cải thiện NIM và hỗ trợ tăng trưởng lợi nhuận trong các năm tới.

Một yếu tố khác hỗ trợ MSB là việc nhà đầu tư nước ngoài đã bán ròng mạnh từ đầu tháng 4, với tổng khối lượng khoảng 353,7 triệu cổ phiếu (4.740 tỷ đồng), khiến tỷ lệ sở hữu tối đa nhà đầu tư nước ngoài được phép nắm giữ nới rộng đáng kể, từ 1,12% lên 16,9%.

Dư địa sở hữu nước ngoài tăng có thể cải thiện khả năng được đưa vào các rổ ETF của MSB trong thời gian tới. Tuy nhiên, việc được đưa vào rổ vẫn phụ thuộc vào phương pháp luận của từng quỹ, điều kiện thanh khoản và tỷ lệ sở hữu nước ngoài tại thời điểm chốt danh mục.

Viglacera (VGC): Khuyến nghị mua, giá mục tiêu 51.800 đồng/cp

Kết phiên 2/6, cổ phiếu VGC giảm 1,6% xuống 42.100 đồng/cp, với thanh khoản đạt gần 367.500 đơn vị, tương ứng giá trị giao dịch khoảng 16 tỷ đồng.

Trong báo cáo mới nhất, Chứng khoán BIDV (BSC) tiếp tục duy trì khuyến nghị mua đối với VGC, với giá mục tiêu năm 2026 là 51.800 đồng/cp, tương ứng mức tăng kỳ vọng khoảng 23%. Dù điều chỉnh giảm nhẹ định giá so với báo cáo trước, việc cổ phiếu đã giảm khoảng 25% từ đỉnh gần nhất đang mở ra cơ hội đầu tư hấp dẫn.

BSC dự báo lãi ròng năm 2026 đạt khoảng 1.441 tỷ đồng, tăng 3% so với cùng kỳ. Cổ phiếu hiện giao dịch ở mức P/E dự phóng 13,4x, thấp hơn khoảng 15% so với mức trung bình giai đoạn 2021–2025.

Ở mảng vật liệu xây dựng, VGC được kỳ vọng hưởng lợi từ chính sách áp thuế chống bán phá giá đối với kính xây dựng nhập khẩu, qua đó cải thiện biên lợi nhuận. Đồng thời, việc tái cấu trúc bộ máy, tinh gọn hoạt động cũng giúp doanh nghiệp tối ưu chi phí.

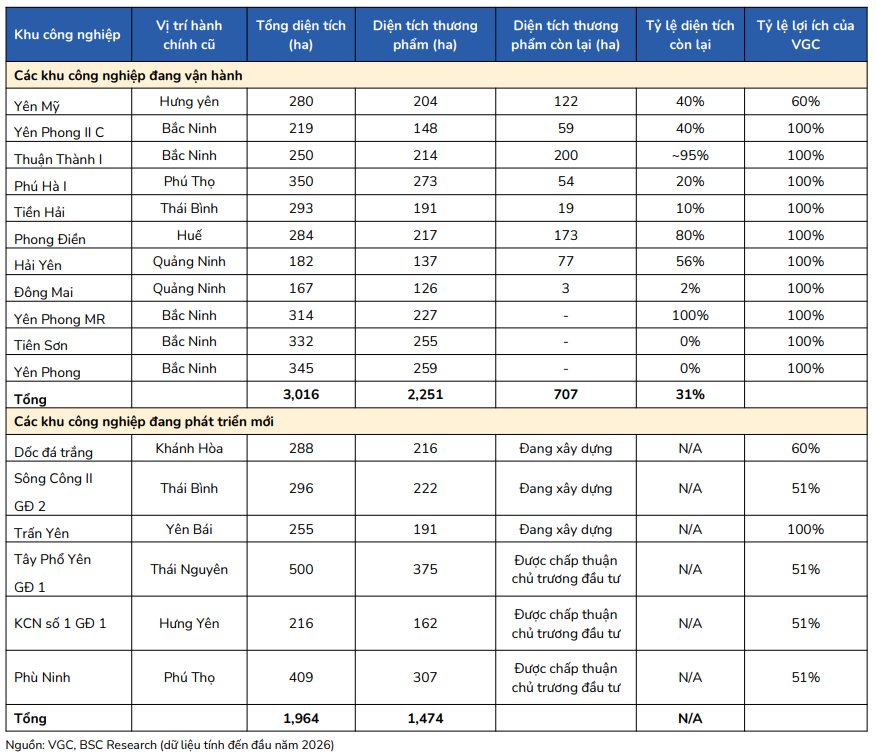

Trong khi đó, mảng bất động sản khu công nghiệp tiếp tục được hỗ trợ bởi xu hướng dịch chuyển FDI và chính sách thu hút đầu tư. Hiện VGC đang vận hành 11 khu công nghiệp với quỹ đất thương phẩm còn lại khoảng 707ha, đồng thời phát triển thêm 6 khu công nghiệp mới với tổng diện tích khoảng 1.474ha.

Bên cạnh đó, chương trình phát triển 1 triệu căn nhà ở xã hội được đẩy mạnh cũng được kỳ vọng tạo thêm động lực tăng trưởng, không chỉ trực tiếp đóng góp vào lợi nhuận mà còn hỗ trợ tiêu thụ sản phẩm vật liệu xây dựng và gia tăng giá trị các khu công nghiệp của doanh nghiệp.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-06-02 20:08

Bình luận

0 Bình luận