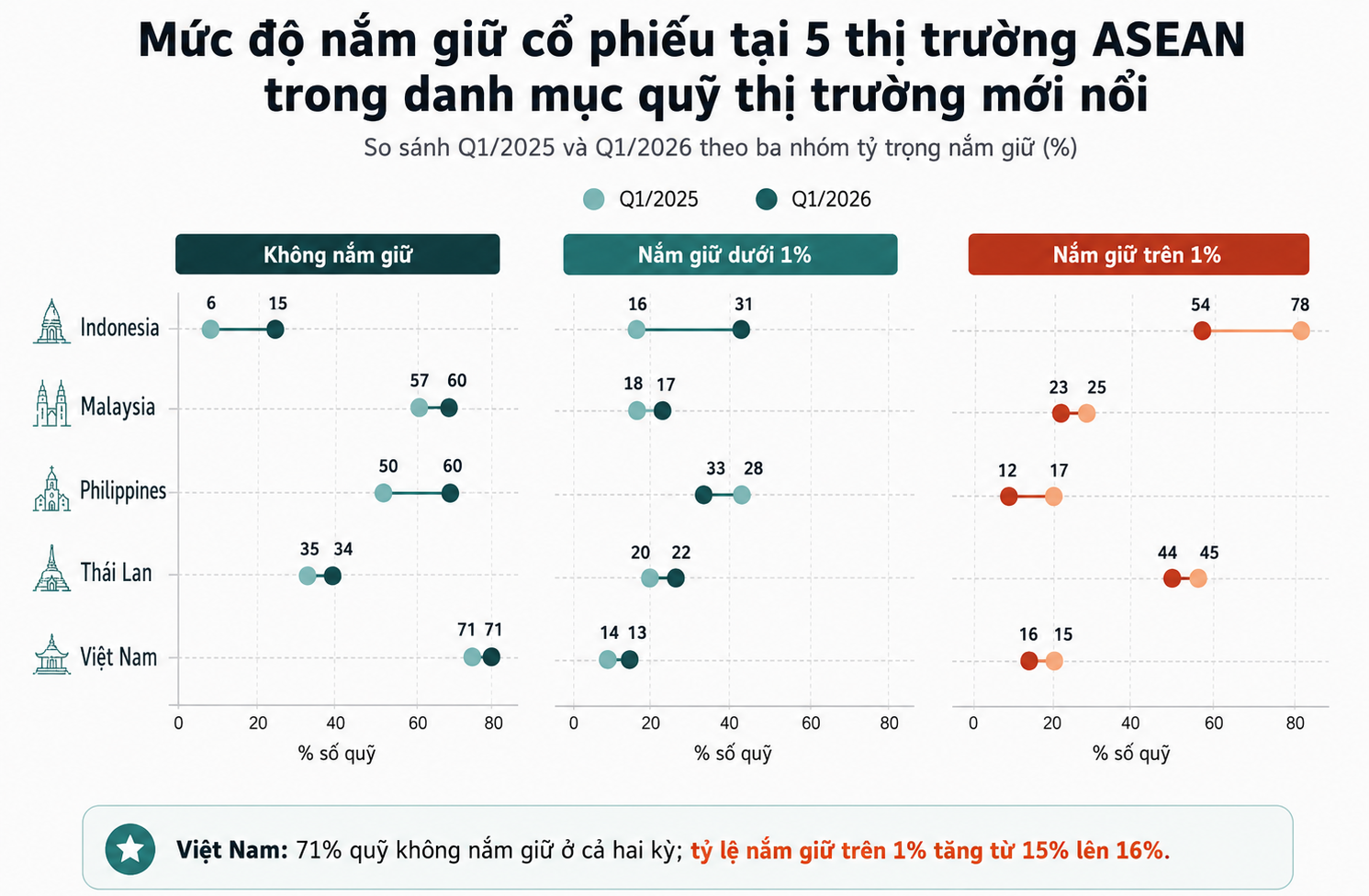

Theo khảo sát của Bloomberg Intelligence, 71% trong hơn 100 quỹ thị trường mới nổi chưa nắm giữ cổ phiếu Việt Nam trong quý I. Sau FTSE, dòng vốn chủ động vẫn phụ thuộc vào Alpha, thanh khoản và room ngoại.

Lộ trình FTSE Russell và thực tế áp lực mua không lớn

FTSE Russell đã xác nhận việc dịch chuyển TTCK Việt Nam từ nhóm cận biên lên thị trường mới nổi thứ cấp, chính thức có hiệu lực từ ngày 21/9. Tiến trình này gắn với chuỗi cải cách hạ tầng giao dịch, nổi bật là cơ chế không yêu cầu ký quỹ trước đối với NĐT tổ chức nước ngoài, mô hình môi giới toàn cầu và cơ chế xử lý giao dịch thất bại.

Các thay đổi này giúp TTCK Việt Nam tiến gần hơn tới chuẩn vận hành của nhóm thị trường mới nổi. Dù vậy, việc gia nhập rổ chỉ số mới chỉ là điều kiện tiếp cận ban đầu. Với các định chế tài chính toàn cầu, quyết định phân bổ vốn còn phụ thuộc vào quy mô vốn hóa, thanh khoản, khả năng giao dịch, chi phí thực thi và lợi suất kỳ vọng so với các cơ hội thay thế.

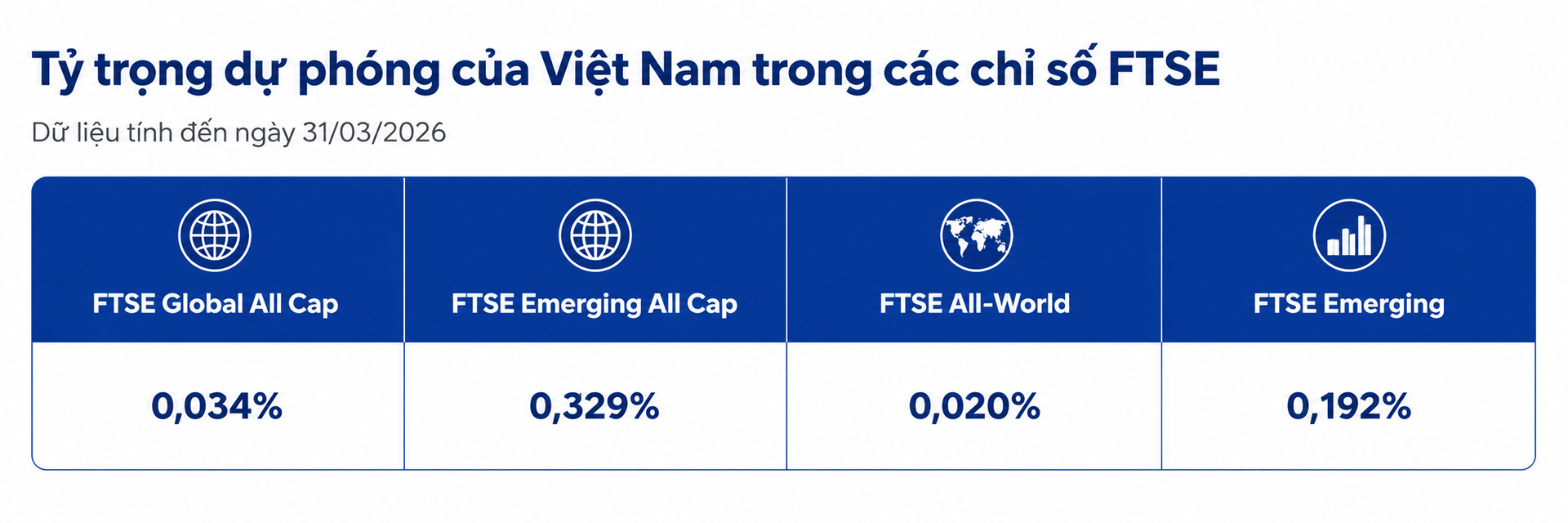

Rào cản kỹ thuật đầu tiên nằm ở tỷ trọng chỉ số. Theo ước tính của FTSE Russell dựa trên dữ liệu đến ngày 31/3, Việt Nam dự kiến chỉ chiếm khoảng 0,192% trong FTSE Emerging Index. Với quỹ tham chiếu quy mô 1 tỷ USD, tỷ lệ này tương đương khoảng 1,92 triệu USD phân bổ vào cổ phiếu Việt Nam. Với quỹ quy mô 5 tỷ USD, lượng vốn tương ứng chỉ khoảng 9,6 triệu USD.

Quy mô này cho thấy áp lực mua bắt buộc chủ yếu xuất hiện ở các quỹ ETF và quỹ thụ động, vốn phải tái cơ cấu danh mục theo công thức mô phỏng chỉ số. Đối với quỹ chủ động, tỷ trọng dự kiến quá nhỏ của Việt Nam chưa đủ tạo sức ép phân bổ đáng kể.

Khi tỷ trọng trong benchmark còn thấp, việc chưa nắm giữ cổ phiếu Việt Nam cũng khó tạo ra mức sai lệch hiệu suất (tracking error) lớn so với chỉ số tham chiếu. Do đó, tỷ lệ 71% quỹ EM chưa giải ngân không mâu thuẫn với tiến trình nâng hạng.

Dòng vốn thụ động cũng được dự báo giải ngân theo lộ trình phân kỳ, thay vì dịch chuyển đồng loạt. FTSE Russell dự kiến chia tiến trình đưa Việt Nam vào rổ thành 4 đợt: 10% vào tháng 9, 20% vào tháng 3/2027, 35% vào tháng 6/2027 và 35% còn lại vào tháng 9/2027. Với giả định dòng vốn thụ động tiềm năng khoảng 1,5 tỷ USD, quy mô giải ngân theo từng giai đoạn lần lượt khoảng 150 triệu USD, 300 triệu USD, 525 triệu USD và 525 triệu USD.

Cách phân bổ theo giai đoạn giúp giảm áp lực thanh khoản tại một thời điểm. Đồng thời, việc chuyển từ nhóm cận biên sang mới nổi có thể tạo ra cả hai chiều giao dịch: lực mua từ các quỹ theo rổ EM và lực bán từ các quỹ FM. Tác động ròng vì vậy phụ thuộc vào tương quan giữa hai dòng vốn, tỷ trọng từng mã, khả năng hấp thụ lệnh và mức độ trượt giá trong quá trình tái cơ cấu.

Cấu trúc chỉ số mới nổi nghiêng về công nghệ Đông Á

Trong giai đoạn Việt Nam triển khai lộ trình gia nhập FTSE Emerging Index, cấu trúc phân bổ của MSCI Emerging Markets đang nghiêng mạnh về các nền kinh tế dẫn dắt. Tính đến cuối tháng 4, Đài Loan chiếm 24,8%, Trung Quốc chiếm 23,1%, Hàn Quốc đạt 18,7% và Ấn Độ gần 12%. Riêng 4 thị trường này đã chiếm xấp xỉ 79% quy mô toàn chỉ số.

Cơ cấu này định hình trực tiếp cách các quỹ phân bổ vốn trong nhóm EM. Dòng tiền quốc tế không dàn trải đều cho mọi khu vực, mà tập trung hơn vào những thị trường có vốn hóa lớn, độ sâu giao dịch cao, free-float đủ rộng và triển vọng lợi nhuận rõ nét. Trục công nghệ Đông Á, đặc biệt là bán dẫn và AI, đang chiếm tỷ trọng lớn trong danh mục toàn cầu.

Sức ép cạnh tranh đối với Việt Nam trở nên rõ hơn khi đặt cạnh các cấu phần lớn. Riêng phân khúc bán dẫn của Đài Loan đã chiếm 16,2% MSCI Emerging Markets, trong khi tỷ trọng nhóm CNTT tại thị trường này tăng lên gần 37%, từ mức 31,8% của tháng trước đó. So với tỷ trọng dự kiến 0,192% của Việt Nam trong FTSE Emerging Index, riêng bán dẫn Đài Loan lớn hơn khoảng 84 lần.

Trong bối cảnh này, cổ phiếu Việt Nam không chỉ cạnh tranh với các thị trường ASEAN như Indonesia, Thái Lan hay Philippines. Trên bản đồ phân bổ của một quỹ EM toàn cầu, cơ hội tại Việt Nam được đặt trong tương quan với TSMC, SK Hynix, Samsung Electronics, nhóm cổ phiếu công nghệ Đông Á và các cổ phiếu tăng trưởng tại Ấn Độ. Đây là cuộc cạnh tranh về lợi suất kỳ vọng, quy mô giải ngân an toàn, tracking error và mức đóng góp vào hiệu suất danh mục.

Sự chênh lệch về vốn hóa cũng ảnh hưởng đến khả năng hút vốn. Các tập đoàn công nghệ lớn tại Đông Á liên tục mở rộng giá trị thị trường nhờ nhu cầu đầu tư vào hạ tầng AI toàn cầu. Trong khi đó, tổng dòng vốn thụ động dự kiến dịch chuyển vào Việt Nam sau nâng hạng đạt khoảng 1,5 tỷ USD, thấp hơn nhiều so với quy mô vốn hóa của các doanh nghiệp công nghệ lớn trong khu vực.

Khoảng cách này đặt ra yêu cầu cao hơn về thanh khoản, free-float và quy mô của các cổ phiếu đủ điều kiện. Thị trường cần những doanh nghiệp cho phép quỹ ngoại giải ngân khối lượng lớn mà không tạo biến động giá quá mạnh. Đây là điều kiện để cổ phiếu Việt Nam trở thành vị thế thực tế trong danh mục quốc tế, thay vì chỉ hiện diện mang tính kỹ thuật trong rổ chỉ số.

Áp lực thu hẹp tỷ trọng không chỉ diễn ra tại Việt Nam, mà mang tính khu vực. Bloomberg Intelligence cho biết tỷ trọng bình quân của Đông Nam Á trong danh mục các quỹ EM đã giảm từ 1,9% cùng kỳ năm trước xuống 1,3% trong quý I, tương đương mức giảm khoảng 31,6%. Vì vậy, nỗ lực hút vốn ngoại của Việt Nam đang diễn ra trong bối cảnh phân bổ toàn cầu vào khu vực có phần thắt chặt.

Alpha gắn với thanh khoản, room ngoại và tăng trưởng lợi nhuận

Đối với dòng vốn thụ động, việc nâng hạng có thể kích hoạt lực mua theo các điều kiện định sẵn. Tuy nhiên, phần vốn có tính quyết định lớn hơn lại nằm ở các quyết định phân bổ chủ động. Kịch bản tổng dòng tiền tiềm năng đạt 6–8 tỷ USD, nếu tính cả lượng vốn chủ động xây dựng vị thế sớm, cho thấy dòng tiền lớn không tự động chảy vào thị trường nếu thiếu động lực từ nội tại doanh nghiệp.

Dòng vốn chủ động chỉ thực sự giải ngân khi cổ phiếu đáp ứng các tiêu chí thực tế: thanh khoản dồi dào, room ngoại còn đủ rộng, tăng trưởng lợi nhuận rõ ràng, chi phí giao dịch hợp lý và khả năng vào – ra vị thế không gây xáo trộn giá. Những doanh nghiệp có triển vọng cơ bản tốt nhưng bị giới hạn bởi room ngoại, free-float thấp hoặc thanh khoản hạn chế sẽ khó trở thành vị thế lõi trong danh mục quốc tế.

Dựa trên danh sách cổ phiếu đáp ứng tiêu chuẩn sơ bộ của FTSE Global All Cap, dòng tiền cơ cấu dự kiến tập trung vào một nhóm cụ thể. Nhóm vốn hóa lớn gồm BID, VCB, VIC và VHM. Nhóm vốn hóa trung bình gồm FPT và HPG. Nhóm vốn hóa nhỏ gồm BSR, DGC, GEX, KDH, KBC, MSN, NVL, STB, SHB, SSI, VCI, VJC, VNM, VRE, VIX và VND.

Danh sách chính thức cho kỳ cơ cấu tháng 9 dự kiến được công bố ngày 21/8. Từ nay đến thời điểm đó, thị trường sẽ theo dõi tỷ trọng thực tế, thanh khoản, room ngoại, free-float và khả năng hấp thụ lệnh lớn của từng cấu phần. Với nhóm ngân hàng như BID, VCB, STB và SHB, quy mô vốn hóa là một lợi thế, nhưng khả năng hình thành vị thế lớn trong danh mục quốc tế vẫn phụ thuộc vào dư địa sở hữu dành cho NĐT nước ngoài.

Về vĩ mô, GDP quý I tăng 7,83% so với cùng kỳ, cao hơn mức 7,07% của quý I năm trước. Dữ kiện này hỗ trợ bối cảnh chung của thị trường, nhưng chưa đủ để quyết định dòng vốn chủ động. Các quỹ ngoại thường đánh giá sâu hơn vào chất lượng tăng trưởng EPS, ROE, ROIC, mức định giá, triển vọng ngành và phần bù rủi ro khi so sánh với các thị trường EM khác.

Thực tế giao dịch cho thấy khối ngoại vẫn chưa đảo chiều rõ rệt trước thềm nâng hạng. Tính đến phiên 29/5, giá trị bán ròng lũy kế của NĐT nước ngoài trên HoSE đạt khoảng 2,45 tỷ USD. Riêng tháng 5, quy mô bán ròng khoảng 735 triệu USD, nối tiếp đà rút ròng khoảng 5 tỷ USD của cả năm trước đó.

Diễn biến này cho thấy nâng hạng FTSE đã cải thiện kỳ vọng dài hạn, nhưng chưa đủ tạo thay đổi ngay trong hành vi phân bổ vốn ngắn hạn. Các mốc tiếp theo gồm danh sách chính thức ngày 21/8, thời điểm có hiệu lực ngày 21/9, các kỳ tái cơ cấu kéo dài đến tháng 9/2027 và tiến độ cải thiện room ngoại sẽ tiếp tục ảnh hưởng đến dòng tiền.

Trong cuộc cạnh tranh vốn với công nghệ Đông Á và các thị trường lớn, Alpha của Việt Nam (phần lợi suất vượt trội so với benchmark sau khi tính đến rủi ro, thanh khoản, chi phí giao dịch và giới hạn sở hữu) sẽ được đánh giá qua những cổ phiếu có quy mô đủ lớn, thanh khoản dồi dào, tăng trưởng lợi nhuận đủ cao và không làm tăng tracking error quá mức trong danh mục EM toàn cầu.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận