Trong bối cảnh thị trường giao dịch giằng co quanh mốc 1.700 điểm và thanh khoản suy yếu sau nhịp điều chỉnh mạnh đầu tháng 3/2026, báo cáo chiến lược mới công bố của Chứng khoán An Bình (ABS) cho rằng nhóm cổ phiếu công ty chứng khoán vẫn còn dư địa tăng đáng kể.

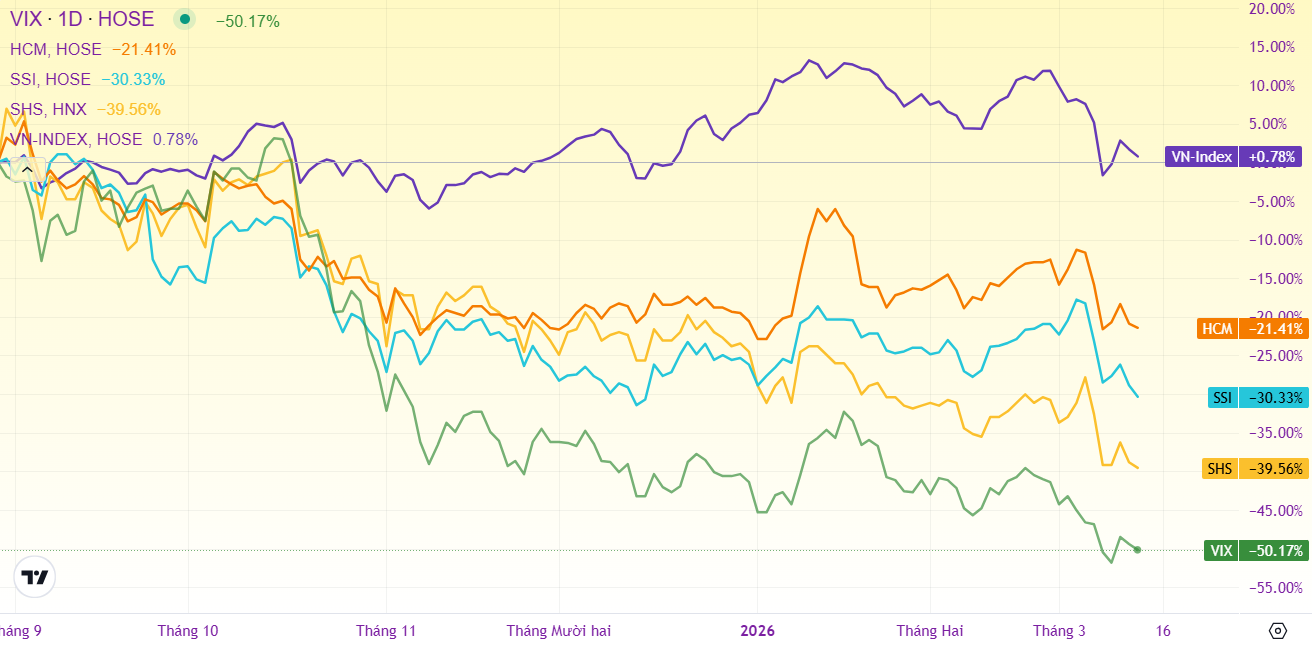

Theo đơn vị phân tích, 4 cổ phiếu gồm SHS, HCM, SSI và VIX được đánh giá có tiềm năng tăng trên 30% so với vùng giá mua đề xuất, nhờ triển vọng thanh khoản thị trường và các yếu tố nội tại của từng doanh nghiệp.

Động lực chung của nhóm cổ phiếu chứng khoán đến từ kỳ vọng thị trường chứng khoán Việt Nam được FTSE Russell nâng hạng lên Secondary Emerging Market, với thời điểm dự kiến từ tháng 9/2026. Việc nâng hạng có thể thu hút dòng vốn ngoại và cải thiện thanh khoản thị trường trong trung hạn, qua đó hỗ trợ các mảng kinh doanh chủ chốt của các công ty chứng khoán như môi giới, cho vay margin và tự doanh.

Với SHS, ABS khuyến nghị vùng giá mua từ 12.000-14.000 đồng/cp. Công ty có tỷ trọng doanh thu từ hoạt động tự doanh khá lớn, do đó triển vọng thị trường tích cực có thể giúp danh mục đầu tư của doanh nghiệp cải thiện hiệu quả, qua đó hỗ trợ tăng trưởng lợi nhuận.

Trong khi đó, HCM được đề xuất vùng giá mua từ 16.300-18.000 đồng/cp. Theo ABS, đây là công ty chứng khoán có thị phần giao dịch của nhà đầu tư tổ chức thuộc nhóm dẫn đầu thị trường, nhờ đó được kỳ vọng hưởng lợi đáng kể nếu dòng vốn ngoại gia tăng sau khi thị trường được nâng hạng.

Đối với SSI, vùng giá mua mục tiêu được đưa ra từ 23.000-25.000 đồng/cp. Công ty hiện sở hữu danh mục đầu tư lớn nhất ngành chứng khoán, với giá trị hơn 44.000 tỷ đồng. Phần lớn tài sản được phân bổ vào chứng chỉ tiền gửi và trái phiếu có độ an toàn cao, giúp lợi nhuận tự doanh ổn định hơn so với nhiều công ty cùng ngành.

Bên cạnh đó, dư nợ cho vay ký quỹ của SSI đạt khoảng 38.940 tỷ đồng, tăng 77% so với cùng kỳ, trong khi tỷ lệ cho vay trên vốn chủ sở hữu mới ở mức 1,21 lần, vẫn còn dư địa mở rộng. Công ty cũng vừa hoàn tất đợt phát hành cổ phiếu, huy động khoảng 6.227 tỷ đồng, qua đó nâng vốn điều lệ lên gần 24.932 tỷ đồng. Nhờ đó, SSI tiếp tục duy trì vị thế top 2 thị phần môi giới trên thị trường.

Với VIX, ABS đưa ra vùng giá mua 13.000-14.000 đồng/cp. Tính đến cuối năm 2025, dư nợ cho vay margin của công ty đạt khoảng 15.380 tỷ đồng, tăng hơn 166% so với đầu năm. Tỷ lệ cho vay trên vốn chủ sở hữu hiện ở mức 0,72 lần, thấp hơn đáng kể so với trần 2 lần, cho thấy công ty còn nhiều dư địa mở rộng hoạt động cho vay.

Ngoài ra, VIX đang triển khai kế hoạch chào bán cổ phiếu cho cổ đông hiện hữu với tỷ lệ 10:6, dự kiến huy động khoảng 11.000 tỷ đồng nhằm củng cố năng lực tài chính và mở rộng quy mô hoạt động. Công ty cũng đang nâng cấp nền tảng giao dịch XPower, tích hợp các công cụ hỗ trợ dựa trên AI nhằm thu hút thêm nhà đầu tư cá nhân.

Chứng khoán tháng 3 thiếu động lực tăng

Ở góc độ thị trường, đội ngũ phân tích ABS cho rằng VN-Index hiện có hai kịch bản vận động trong tháng 3. Kịch bản cơ sở là chỉ số có thể điều chỉnh về vùng hỗ trợ 1.586-1.606 điểm trước khi ổn định trở lại, trong khi kịch bản tiêu cực hơn có thể xảy ra nếu các yếu tố vĩ mô như căng thẳng Trung Đông kéo dài khiến giá dầu duy trì ở mức cao.

Tuy vậy, về trung hạn, nếu thanh khoản thị trường cải thiện và câu chuyện nâng hạng được hiện thực hóa, nhóm cổ phiếu chứng khoán vẫn được đánh giá là một trong những nhóm hưởng lợi trực tiếp nhất.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận