Bước sang năm 2026, ACBS dự báo NIM ngân hàng ổn định, CASA đi ngang và chi phí tín dụng tăng nhẹ từ nền thấp.

NIM tạo đáy, xu hướng đi ngang nhưng phân hóa theo nhóm ngân hàng

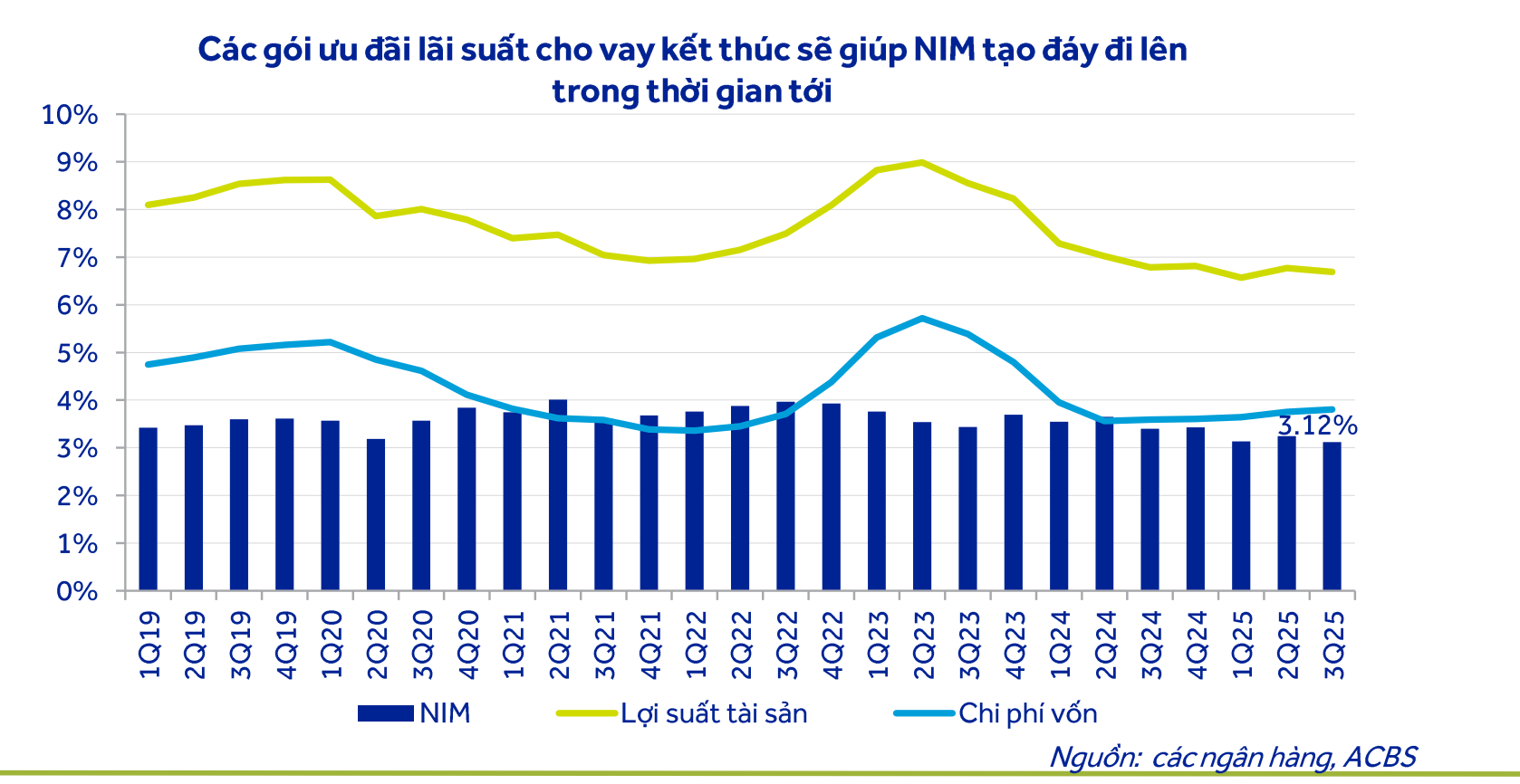

Trong báo cáo chiến lược năm 2026 mới công bố, Chứng khoán ACBS cho biết, trong 9 tháng năm 2025, biên lãi ròng (NIM) của các ngân hàng tiếp tục giảm theo chủ trương hạ lãi suất cho vay của Chính phủ nhằm hỗ trợ tăng trưởng tín dụng. Dù vậy, đà giảm NIM đã chậm lại trong 2 quý gần nhất và nhiều khả năng cải thiện trong quý IV/2025, khi các ngân hàng sử dụng gần hết room tín dụng và lãi suất cho vay tăng trở lại.

Bước sang năm 2026, ACBS dự báo NIM toàn ngành đi ngang so với năm 2025 nhưng có sự phân hóa rõ giữa hai nhóm ngân hàng. Nhóm ngân hàng thương mại quốc doanh được kỳ vọng cải thiện NIM, tăng khoảng 10 điểm cơ bản. Nguyên nhân đến từ mặt bằng lãi suất cho vay trong 9 tháng năm 2025 ở mức thấp, chỉ khoảng 5-6% và đã tăng mạnh khoảng 2-3% trong quý IV/2025. Trong khi đó, lãi suất huy động của nhóm này không chịu nhiều áp lực tăng nhờ lợi thế trong đấu thầu các khoản tiền gửi lớn từ Kho bạc Nhà nước.

Ngược lại, nhóm ngân hàng thương mại tư nhân được dự báo chịu áp lực giảm nhẹ NIM. ACBS cho rằng lãi suất huy động của nhóm này có xu hướng tăng cao hơn, trong khi lãi suất cho vay trước đó đã duy trì ở mức cao, khoảng 7-9% và khó tăng thêm trong trung hạn do lo ngại ảnh hưởng đến nhu cầu tín dụng.

CASA chưa trở lại đỉnh cũ, lợi thế nghiêng về nhóm ngân hàng lớn

ACBS nhấn mạnh, tỷ lệ tiền gửi không kỳ hạn (CASA) tiếp tục đóng vai trò quan trọng đối với chi phí vốn và hiệu quả kinh doanh của các ngân hàng. Mặc dù CASA đã phục hồi kể từ giai đoạn lãi suất giảm mạnh từ quý I/ 2023, tỷ lệ này vẫn chưa quay trở lại mức đỉnh của giai đoạn trước Covid-19.

Trong năm 2026, ACBS dự báo CASA chỉ đi ngang. Nguyên nhân là do tỷ lệ sử dụng tiền mặt có xu hướng cao hơn và lãi suất không còn duy trì ở vùng thấp như trước, làm suy giảm động lực thanh toán trực tuyến cũng như dòng tiền quay lại hệ thống ngân hàng.

Trong bối cảnh lãi suất có xu hướng tăng nhanh, các ngân hàng sở hữu tỷ lệ CASA lớn như Vietcombank, MB và Techcombank được đánh giá có dư địa hạn chế đà tăng chi phí vốn tốt hơn, do lãi suất tiền gửi CASA thường không tăng đáng kể.

Chi phí hoạt động tiếp tục được kiểm soát chặt

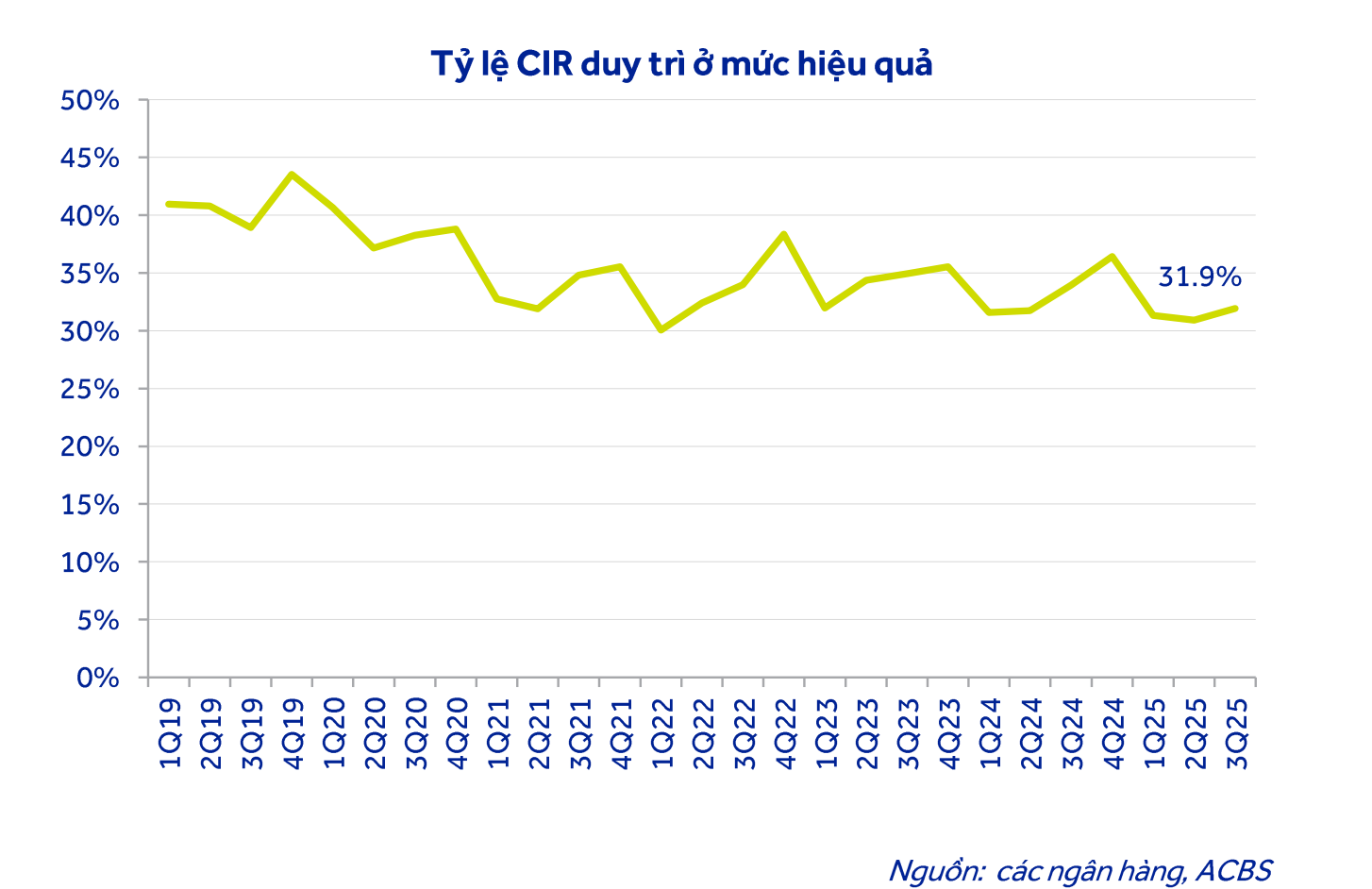

Dưới áp lực NIM đi ngang, các ngân hàng đang đẩy mạnh kiểm soát chi phí hoạt động nhằm duy trì khả năng sinh lời. Theo ACBS, tỷ lệ chi phí trên thu nhập (CIR) của ngành ngân hàng Việt Nam đã giảm mạnh từ mức trên 40% trước Covid-19 xuống quanh mức trên 30%, được đánh giá thuộc nhóm hiệu quả cao trên thế giới.

Xu hướng mở rộng mạnh quy mô nhân sự, vốn chiếm gần 60% chi phí hoạt động trước đây, đã đảo chiều trong giai đoạn năm 2024-2025. Nhiều ngân hàng bắt đầu cắt giảm số lượng nhân viên, đồng thời đẩy mạnh số hóa hoạt động, kéo theo số lượng chi nhánh và phòng giao dịch vật lý giảm xuống.

ACBS cho biết, các ngân hàng trong danh mục phân tích có khả năng hạn chế tốc độ gia tăng chi phí nhân sự nhờ đầu tư số hóa mạnh trong những năm qua. Dự báo trong năm 2026, chi phí hoạt động tăng khoảng 12,4% so với cùng kỳ, trong khi tỷ lệ CIR giảm thêm 1,4 điểm% xuống mức 29,2%, tiếp tục hỗ trợ hiệu quả sinh lời.

Chi phí tín dụng nhích lên từ nền thấp

ACBS nhận định, sức khỏe nền kinh tế đang cải thiện giúp tỷ lệ nợ chuyển quá hạn duy trì ở mức thấp từ giữa năm 2024 đến nay. Nhờ đó, các ngân hàng có thể kiểm soát chi phí tín dụng ở mức hợp lý trong năm 2025, với chi phí trích lập dự phòng ước tính chỉ tăng nhẹ khoảng 3,2% so với cùng kỳ.

Sang năm 2026, ACBS kỳ vọng tỷ lệ nợ chuyển quá hạn tiếp tục duy trì ổn định, nhờ sự phục hồi của thị trường bất động sản và chính sách tài khóa mở rộng của Chính phủ.

Tuy nhiên, do mức nền chi phí tín dụng năm 2025 ở mức thấp, chi phí tín dụng của các ngân hàng trong danh mục theo dõi được dự báo tăng nhẹ lên khoảng 1,26% trong năm 2026, so với mức 1,19% của năm trước.

Minh Vũ - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận