Đợt bán tháo trái phiếu kho bạc Mỹ chỉ diễn ra trong thời gian ngắn nhưng lại làm nổi bật quá trình Bắc Kinh âm thầm rút lui khỏi nợ công Mỹ suốt hơn một thập kỷ qua.

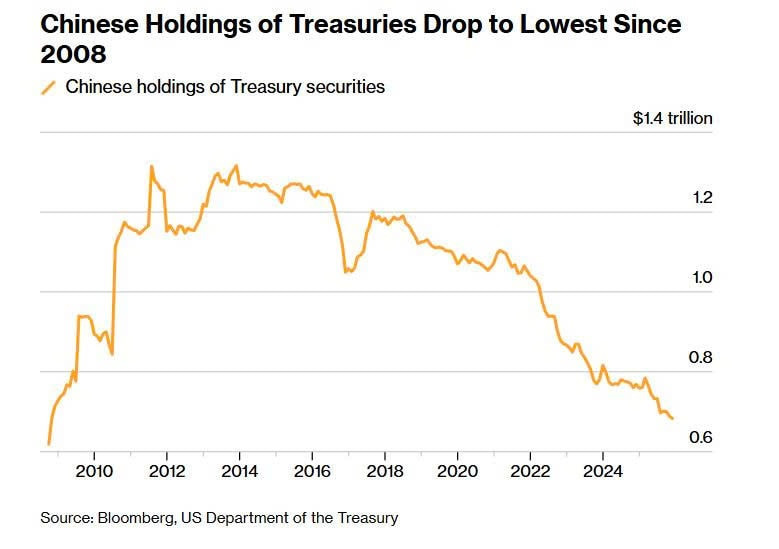

Dữ liệu về lượng trái phiếu kho bạc Mỹ mà Trung Quốc nắm giữ phần nào lý giải vì sao giới giao dịch nhanh chóng bỏ qua thông tin rằng Bắc Kinh đã thúc giục các ngân hàng trong nước hạn chế mua thêm trái phiếu Mỹ. Từng là chủ nợ nước ngoài lớn nhất của chính phủ Mỹ, Trung Quốc đã lặng lẽ cắt giảm khoảng một nửa danh mục trái phiếu kho bạc kể từ năm 2013.

Giới đầu tư dường như xem động thái mới nhất chỉ là sự tiếp nối của xu hướng dài hạn đó. Rủi ro lớn hơn hiện nay nằm ở yếu tố chính trị. Các chính sách khó đoán của Tổng thống Donald Trump có thể khiến đồng minh xa cách, qua đó khuyến khích những chủ nợ truyền thống như châu Âu hay Nhật Bản đi theo “vết xe” của Trung Quốc.

Dù vậy, thực tế thị trường cho thấy câu chuyện rút lui hàng loạt vẫn chưa xảy ra. Ngoại trừ vài thời điểm căng thẳng ngắn ngủi, thị trường nợ Mỹ vẫn vận hành trơn tru: chênh lệch giá mua bán ở mức thấp, biến động xuống đáy nhiều năm và các phiên đấu giá diễn ra suôn sẻ.

Đầu tuần, trái phiếu từng giảm giá, đẩy lợi suất kỳ hạn 30 năm tăng thêm 5 điểm cơ bản. Nhưng chỉ một ngày sau, lợi suất lại hạ khi nhà đầu tư quay về theo dõi báo cáo việc làm và kỳ vọng Cục Dự trữ Liên bang Mỹ có thể tiếp tục cắt giảm lãi suất.

“Họ đã từ từ giảm lượng trái phiếu kho bạc và chuyển sang các nhóm tài sản khác”, ông Bob Michele, Giám đốc đầu tư kiêm Trưởng bộ phận thu nhập cố định toàn cầu của JPMorgan Asset Management, nhận định. “Ở thời điểm hiện tại, điều tôi thấy vẫn là sự quan tâm lớn đối với trái phiếu Mỹ”.

Về phía Trung Quốc, các cơ quan quản lý ngày càng lo ngại rằng việc nắm giữ khối lượng lớn nợ chính phủ Mỹ có thể khiến các ngân hàng đối mặt với biến động mạnh. Theo nguồn tin thân cận, giới chức đã khuyến nghị các tổ chức tài chính hạn chế mua mới và yêu cầu những đơn vị có mức độ tiếp xúc cao phải thu hẹp vị thế.

Thặng dư thương mại kỷ lục 1,2 nghìn tỷ USD của Trung Quốc đang là động lực chính thúc đẩy làn sóng mua tài sản ở nước ngoài. Thay vì đưa nguồn thu xuất khẩu về trong nước, doanh nghiệp và ngân hàng Trung Quốc đã gia tăng đầu tư ra nước ngoài nhằm tìm kiếm lợi suất cao hơn.

Theo ông Stephen Jen, đồng sáng lập quỹ Eurizon SLJ Capital có trụ sở tại London, mức độ tiếp xúc lớn với tài sản định danh bằng USD là điều khiến các nhà hoạch định chính sách Trung Quốc phải cân nhắc, đặc biệt trong bối cảnh căng thẳng địa chính trị Mỹ Trung leo thang. “Ý tưởng cho chính phủ của đối thủ chiến lược hàng đầu vay tiền không còn là điều được chào đón tại Bắc Kinh”, ông nói.

Không chỉ Trung Quốc, các nhà đầu tư khác cũng bắt đầu điều chỉnh. Sau khi ông Trump dọa thâu tóm Greenland hồi tháng 1, thị trường châu Âu rung lắc. Cùng thời điểm đó, quỹ hưu trí AkademikerPension của Đan Mạch, với quy mô 25 tỷ USD, tuyên bố rút khỏi khoản đầu tư 100 triệu USD vào trái phiếu kho bạc Mỹ. Tại Hà Lan, quỹ Stichting Pensioenfonds ABP cho biết đã giảm lượng nắm giữ trái phiếu Mỹ khoảng 10 tỷ EUR, xuống còn 19 tỷ EUR trong 6 tháng tính đến tháng 09.

Ngoài châu Âu, lượng trái phiếu Mỹ do Ấn Độ nắm giữ đã giảm xuống mức thấp nhất trong 5 năm khi quốc gia này tìm cách hỗ trợ đồng nội tệ và đa dạng hóa dự trữ. Brazil cũng đã thu hẹp danh mục trái phiếu kho bạc Mỹ dài hạn. “Xu hướng tổng thể là rất rõ ràng”, ông Damien Loh, Giám đốc đầu tư của Ericsenz Capital tại Singapore, nhận xét. “Các thực thể ngoài Mỹ, cả chính phủ lẫn doanh nghiệp, đang dần giảm tỷ trọng nắm giữ tài sản Mỹ, đặc biệt là trái phiếu kho bạc”.

Dù vậy, con số tổng thể chưa cho thấy một cuộc “đình công mua”. Lượng trái phiếu kho bạc Mỹ do nước ngoài nắm giữ đã đạt kỷ lục 9,4 nghìn tỷ USD vào tháng 11, song tỷ trọng trong tổng nợ lại giảm xuống. Nguyên nhân là tốc độ mua vào không theo kịp đà mở rộng vay nợ của chính phủ Mỹ. Hiện nhà đầu tư nước ngoài nắm khoảng 31% tổng lượng trái phiếu, thấp hơn nhiều so với mức xấp xỉ 50% hồi đầu năm 2015.

Theo ông Jim O’Neill, cựu Chủ tịch Goldman Sachs Asset Management, chừng nào Mỹ còn duy trì thâm hụt thương mại và tiếp tục đưa USD ra thế giới, các quốc gia khác vẫn phải tìm nơi “trú ngụ” cho lượng USD đó, trong đó trái phiếu kho bạc Mỹ vẫn là một điểm đến chủ chốt. “Lo ngại về việc nhà đầu tư nước ngoài ồ ạt bán tháo nợ Mỹ chỉ là đánh lạc hướng”, ông nói. “Thị trường trái phiếu Mỹ đủ lớn. Nếu Trung Quốc hay Nhật Bản giảm nắm giữ, sẽ có bên khác mua vào”.

Thậm chí, mức sụt giảm thực tế trong danh mục của Trung Quốc có thể nhỏ hơn nhiều so với số liệu chính thức. Ông Brad Setser, chuyên gia cao cấp tại Hội đồng Quan hệ Đối ngoại Mỹ, ước tính lượng trái phiếu kho bạc Mỹ mà Trung Quốc thực sự nắm giữ vẫn vượt 1 nghìn tỷ USD, cao hơn đáng kể so với con số 683 tỷ USD do Bộ Tài chính Mỹ công bố.

Nguyên nhân là Bắc Kinh có thể đã che giấu dấu chân của mình bằng cách chuyển tài sản sang các tổ chức lưu ký tại châu Âu. Bỉ, nơi được cho là bao gồm một phần các tài khoản này, đã chứng kiến lượng trái phiếu Mỹ nắm giữ tăng gấp 4 lần kể từ cuối năm 2017, lên 481 tỷ USD.

Giáo sư Eswar Prasad, chuyên gia chính sách thương mại tại Đại học Cornell và cựu trưởng bộ phận Trung Quốc của IMF, cho rằng Ngân hàng Nhân dân Trung Quốc thực tế không có nhiều lựa chọn khác. “PBOC về cơ bản vẫn bị mắc kẹt với USD do sự thiếu hụt các tài sản an toàn và có tính thanh khoản cao bằng những đồng tiền khác”, ông nói. “Khả năng Trung Quốc đã đa dạng hóa khỏi trái phiếu kho bạc Mỹ sâu rộng như số liệu chính thức gợi ý là rất thấp”.

Thanh Lê - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận