BAF dự kiến đưa vào vận hành thêm 13 trang trại mới từ năm 2026, nâng mạnh công suất chăn nuôi, hướng đến mục tiêu lọt top đầu thị phần.

Báo cáo phân tích của Vietcap cho biết, năm 2026, CTCP Nông nghiệp BAF Việt Nam (HoSE: BAF) có kế hoạch đưa vào hoạt động thêm 13 trang trại mới, với tổng công suất 780.000 heo thịt và 48.000 heo nái. Phần lớn các trang trại sắp đi vào vận hành của BAF nằm ở khu vực miền Trung như Đắk Lắk, Gia Lai, Nghệ An, Quảng Trị…

Đồng thời, BAF cũng đầu tư nhà máy thức ăn chăn nuôi thứ ba với công suất 300.000 tấn/năm và nhà máy giết mổ - chế biến thứ tư, có khả năng xử lý 150 tấn thịt/ngày.

Trong 9 tháng đầu năm 2025, doanh nghiệp này ghi nhận sản lượng heo đạt 548.000 con, tăng 33% so với cùng kỳ, cho thấy BAF vẫn duy trì mở rộng trang trại ổn định, bất chấp dịch tả lợn châu Phi còn diễn biến phức tạp và ảnh hưởng của bão lũ tại miền Trung. Doanh thu giảm 7% do thu hẹp mảng bán nông sản, nhưng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 363 tỷ đồng, tăng 69% nhờ giá heo khởi sắc.

Vietcap dự báo doanh thu cả năm 2025 của BAF có thể đạt 5.002 tỷ đồng, giảm 11% so với cùng kỳ, trong khi lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 428 tỷ đồng, tăng 35%. Kết quả kinh doanh được kỳ vọng sẽ bứt tốc mạnh vào năm 2026, khi việc thu hẹp mảng nông sản không còn ảnh hưởng; doanh thu và lợi nhuận dự kiến đạt lần lượt 7.344 tỷ đồng và 742 tỷ đồng, tương ứng tăng 47% và 73%.

Chiếm lĩnh thị phần, “phả hơi nóng” lên Hòa Phát và Dabaco

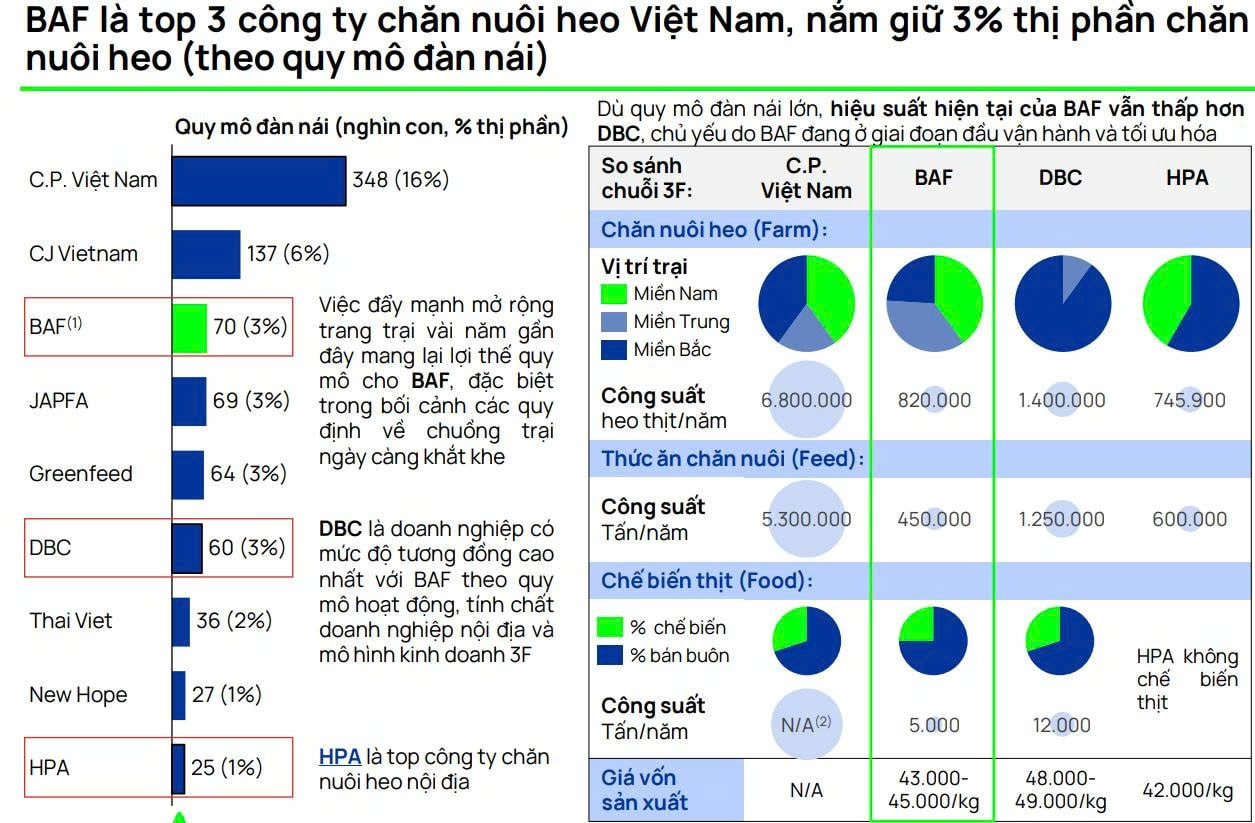

Theo phân tích của Vietcap, việc đẩy mạnh mở rộng trang trại trong vài năm gần đây đã mang lại lợi thế quy mô cho BAF, đặc biệt trong bối cảnh các quy định về chuồng trại ngày càng khắt khe. Hiện BAF nằm trong Top 3 công ty chăn nuôi heo tại Việt Nam, nắm giữ khoảng 3% thị phần chăn nuôi heo (theo quy mô đàn nái).

Điều này cũng “phả hơi nóng” lên Dabaco - doanh nghiệp có mức độ tương đồng cao nhất với BAF về quy mô hoạt động, tính chất doanh nghiệp nội địa và mô hình kinh doanh 3F. Giá vốn sản xuất của BAF dao động quanh mức 43.000 - 45.000 đồng/kg, thấp hơn đáng kể so với Dabaco, ở mức 48.000 - 49.000 đồng/kg.

Trong khi đó, Nông nghiệp Hòa Phát - công ty chuẩn bị niêm yết của tỷ phú Trần Đình Long - chỉ nắm giữ khoảng 1% thị phần, song có chi phí sản xuất thấp nhất, khoảng 42.000 đồng/kg.

BAF đặt tham vọng nâng tổng quy mô đàn lên 2,5 triệu heo thịt vào năm 2030, tương đương tốc độ tăng trưởng kép 37%/năm trong giai đoạn 2025 - 2030, nhờ dự án chăn nuôi heo cao tầng hợp tác với Muyuan (tập đoàn chăn nuôi lớn nhất Trung Quốc) đã được khởi công vào tháng 9/2025.

Về cơ hội đầu tư, Vietcap cho rằng BAF hiện đang giao dịch ở mức P/E trượt 12 tháng là 22,5 lần, cao hơn 28% so với mức trung bình ngành. So với DBC, khả năng sinh lời của BAF hiện vẫn thấp do đang trong giai đoạn mở rộng. Tuy nhiên, trong trung và dài hạn, việc đẩy mạnh mở rộng đàn sẽ giúp BAF gia tăng lợi thế quy mô và mở rộng thị phần trong bối cảnh các quy định về chuồng trại ngày càng khắt khe.

Vietcap cũng lưu ý rủi ro từ diễn biến thời tiết và dịch bệnh bất lợi, cũng như khả năng giá heo hơi thấp hơn dự kiến.

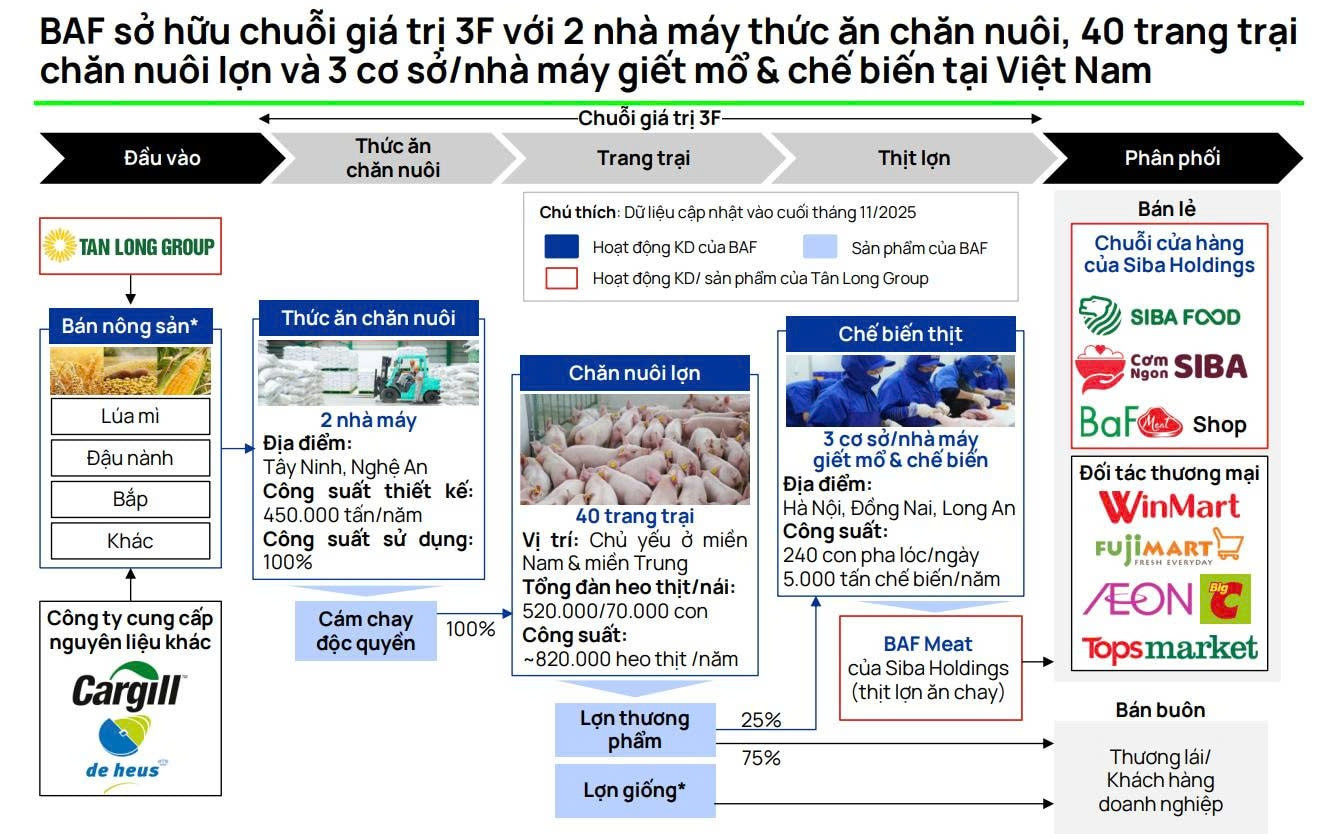

Mối quan hệ giữa BAF và Tập đoàn Tân Long cần được quan tâm, dù hiện đang mang lại một số lợi thế như hỗ trợ về nguồn nguyên liệu và mạng lưới phân phối trong giai đoạn đầu. BAF có thể chịu ảnh hưởng trước các biến động của Tân Long, đặc biệt liên quan đến chuỗi cung ứng, chính sách giá nội bộ và định hướng chiến lược. Ngoài ra, sự hiện diện đáng kể của Tân Long trong cơ cấu cổ đông và quản trị có thể phát sinh rủi ro xung đột lợi ích, nếu các quyết định được đưa ra ưu tiên lợi ích của tập đoàn hơn lợi ích dài hạn của BAF.

Hải Băng - nguoiquansat.vn

Theo Kiến thức đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận