Sắc xanh của VN-Index không thể khỏa lấp làn sóng rút ròng hơn 2,4 tỷ USD, khi các quỹ ngoại đang áp đặt một bộ tiêu chuẩn định giá khắt khe hơn: hiệu suất quy đổi sang USD.

Làn sóng rút vốn kéo dài và hệ quy chiếu lợi suất từ tài sản Mỹ

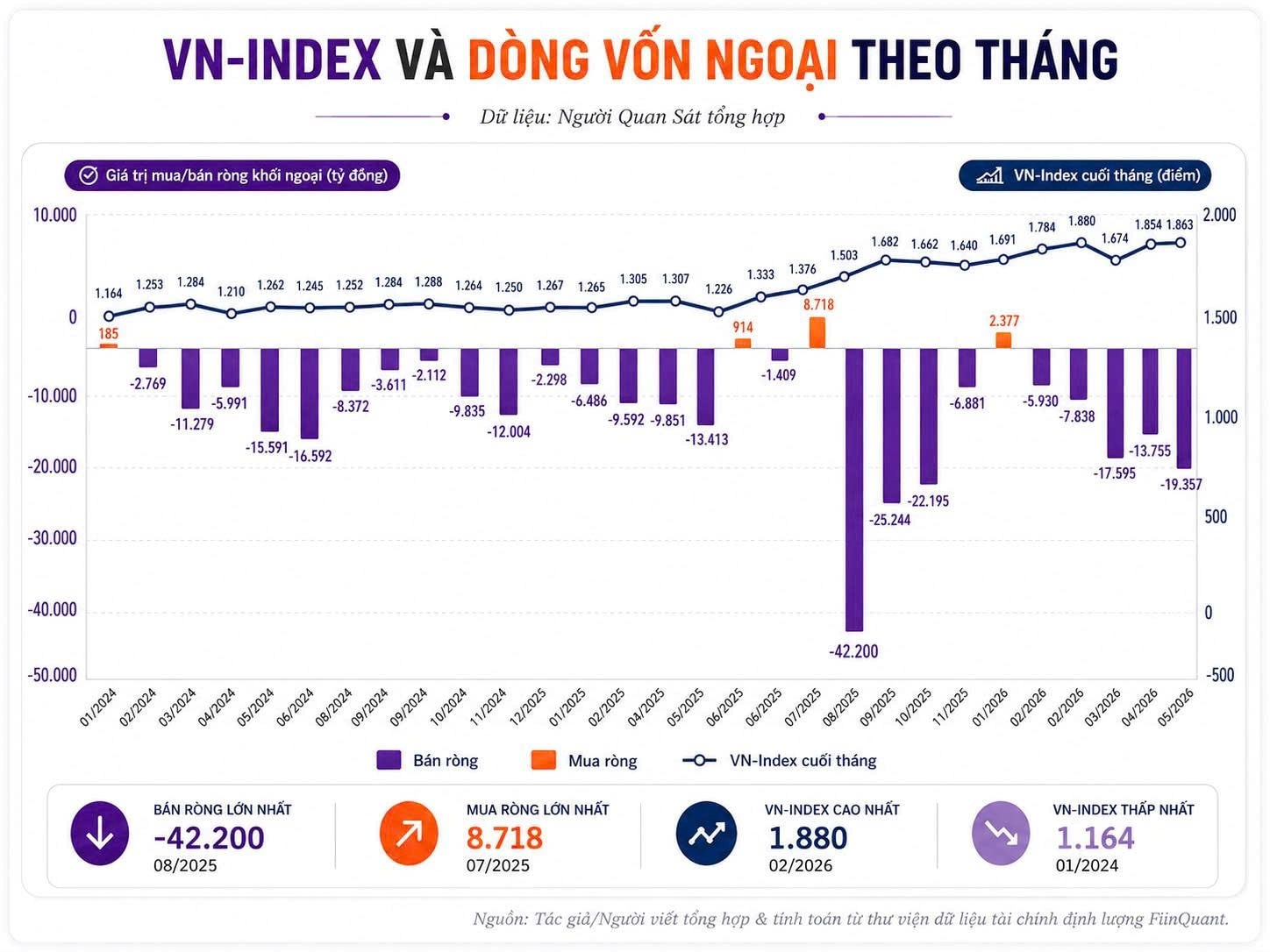

Tính đến phiên giao dịch ngày 29/5, VN-Index đạt 1.863,49 điểm, tăng 4,43% so với cuối năm trước. Song song với đà tăng này, khối ngoại ghi nhận giá trị bán ròng 64.475 tỷ đồng trên sàn HoSE, tương đương khoảng 2,45 tỷ USD quy đổi theo tỷ giá liên ngân hàng quanh mức 26.310 VND/USD vào cuối tháng 5.

Diễn biến trái chiều này xuất hiện trong bối cảnh thanh khoản toàn thị trường duy trì sự ổn định nhờ lực hấp thụ từ dòng tiền nội địa. Động thái bán ròng liên tục phản ánh chiến lược cơ cấu danh mục và quy trình tính toán hiệu quả đầu tư theo đồng USD của các NĐT tổ chức nước ngoài cùng các định chế tài chính quốc tế.

Lũy kế từ đầu năm đến ngày 29/5, khối ngoại mua vào 338.228 tỷ đồng và bán ra 402.704 tỷ đồng. Giá trị bán ròng chiếm 19,1% chiều mua và 16% chiều bán, tương ứng với khối lượng rút ròng hơn 1,5 tỷ cổ phiếu.

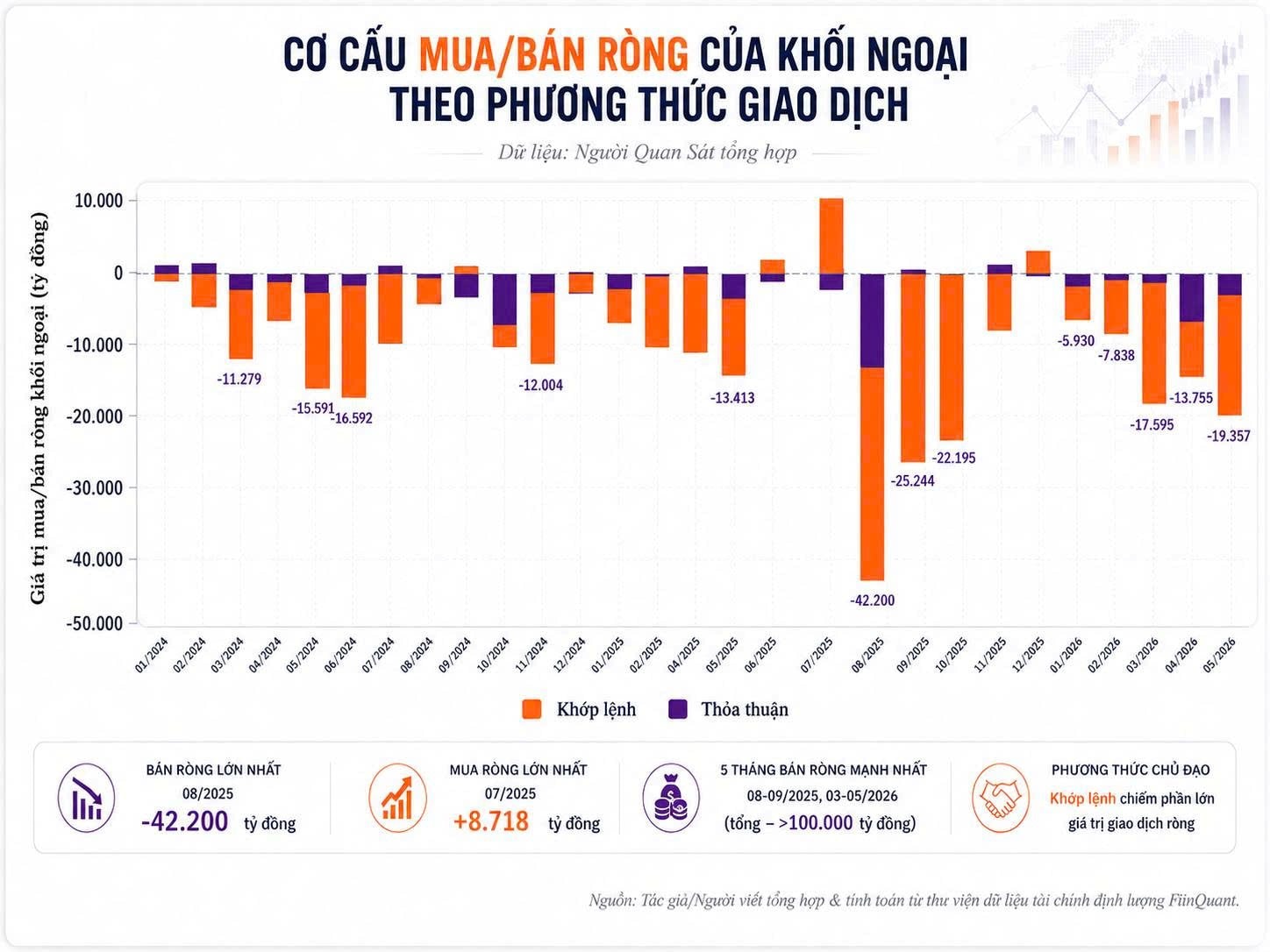

Áp lực rút vốn thể hiện rõ rệt nhất qua kênh khớp lệnh với giá trị bán ròng đạt 51.357 tỷ đồng, khoảng 1,95 tỷ USD. Khác với các giao dịch thỏa thuận, phương thức khớp lệnh trực tiếp tác động lên quan hệ cung – cầu trên bảng điện, đặc biệt tại nhóm cổ phiếu có vốn hóa lớn.

Riêng trong tháng 5, VN-Index tăng 0,51% nhưng khối ngoại duy trì bán ròng 19.357 tỷ đồng, tương đương khoảng 735 triệu USD, bao gồm 16.319 tỷ đồng qua khớp lệnh và 3.038 tỷ đồng qua thỏa thuận. Trước đó, vào tháng 4, chỉ số tăng tới 10,73% bất chấp áp lực bán ròng 13.755 tỷ đồng từ khối này.

Xu hướng rút ròng mang tính chu kỳ và kéo dài qua nhiều năm. Năm 2024, VN-Index tăng 12,11% nhưng khối ngoại bán ròng 90.269 tỷ đồng. Năm 2025, chỉ số tăng trưởng 40,87%, dòng vốn ngoại vẫn rút ròng 125.261 tỷ đồng. Tổng giá trị bán ròng lũy kế từ đầu năm 2024 đến cuối tháng 5 vượt mức 280.000 tỷ đồng, tương đương hơn 10,6 tỷ USD.

Tại thời điểm cuối tháng 5, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm quanh mức 4,45%, trong khi hiệu suất tăng trưởng của VN-Index từ đầu năm chỉ neo ở mức tương đương. Khi chưa khấu trừ chi phí tỷ giá, thanh khoản, giới hạn sở hữu nước ngoài và phần bù rủi ro quốc gia, mức sinh lời của chỉ số gần như tương đương với lợi suất của một tài sản định danh bằng USD có biên độ rủi ro thấp hơn. Đây là căn cứ cốt lõi để các NĐT tổ chức nước ngoài tái định hình lợi suất kỳ vọng tại thị trường Việt Nam.

Áp lực tỷ giá và bài toán nâng ngưỡng sinh lời của cổ phiếu Việt

Đối với NĐT nội địa, hiệu suất của VN-Index được tính toán bằng VND, nhưng đối với các quỹ ngoại, kết quả đầu tư phải quy đổi về gốc USD. Khi tỷ giá liên ngân hàng duy trì quanh vùng 26.300 VND/USD, thị trường cổ phiếu Việt Nam bắt buộc phải tạo ra mức thặng dư sinh lời lớn để bù đắp rủi ro biến động tiền tệ.

Yếu tố tỷ giá có mối tương quan chặt chẽ với diễn biến lãi suất. Trong phiên ngày 29/5, lãi suất liên ngân hàng VND kỳ hạn qua đêm đạt 7%/năm, kỳ hạn 1 tuần đạt 7,4%, 2 tuần đạt 7,4% và 1 tháng đạt 7,35%. Cùng thời điểm, lãi suất liên ngân hàng USD lần lượt ghi nhận ở mức 3,65%, 3,7%, 3,75% và 3,79%. Chênh lệch lãi suất VND – USD ở các kỳ hạn ngắn dao động từ 3,35 đến 3,7 điểm phần trăm, trực tiếp định hình chi phí vốn và các điều kiện thanh khoản hệ thống.

Thị trường trái phiếu cũng phản ánh yêu cầu khắt khe về lợi suất. Phiên 29/5, lợi suất trái phiếu Chính phủ Việt Nam kỳ hạn 10 năm và 15 năm lần lượt ở mức 4,32% và 4,5%, tương đương hoặc thấp hơn mức lợi suất quanh 4,45% của trái phiếu Chính phủ Mỹ kỳ hạn 10 năm. Việc tài sản rủi ro thấp bằng USD có lợi suất cạnh tranh tạo áp lực dịch chuyển dòng vốn khỏi các thị trường cận biên.

Ở chiều ngược lại, nền tảng cơ bản của thị trường chứng khoán Việt Nam vẫn ghi nhận các yếu tố hỗ trợ từ tăng trưởng nội tại. Dữ liệu từ VinaCapital chỉ ra VN-Index đang giao dịch ở mức P/E dự phóng 13 lần, đi kèm tăng trưởng lợi nhuận kỳ vọng 18%, tương đương hệ số PEG ở mức 0,7 lần. Lợi nhuận của phần lớn các ngành niêm yết dự kiến tăng trưởng từ 10% đến 20%, trong đó một số nhóm ngành vượt trội có thể tiệm cận vùng 30%.

Tuy nhiên, triển vọng tăng trưởng này không dẫn đến hành vi giải ngân dàn trải. Sự phân hóa định giá là đặc điểm chủ đạo của thị trường; nếu loại trừ nhóm cổ phiếu thuộc hệ sinh thái Vingroup, mức P/E dự phóng của VN-Index giảm từ 13 lần xuống còn khoảng 11 lần, cho thấy cơ hội sinh lời tập trung vào các nhóm ngành cụ thể thay vì toàn bộ chỉ số.

Sự sàng lọc này thể hiện rõ nét ở cấp độ quản trị danh mục. Quỹ VinaCapital VVF ghi nhận danh mục có P/E dự phóng ở mức 10 lần, thấp hơn mức 12 lần của VN-Index, nhưng tăng trưởng EPS dự phóng đạt 23,7%, vượt trội so với mức 15,3% của thị trường chung. Danh mục này cũng sở hữu tỷ suất sinh lời trên vốn đầu tư (ROIC) và chất lượng lợi nhuận cao hơn mặt bằng chung khi đặt vào hệ quy chiếu so sánh giữa định giá và hiệu quả sử dụng vốn.

Chiến lược tối ưu hóa lựa chọn cổ phiếu cũng là trọng tâm của quỹ Dragon Capital VEF. Quỹ hướng tới mục tiêu tăng trưởng lợi nhuận vượt mức 20% trong năm nay nhờ ưu tiên các doanh nghiệp đầu ngành hưởng lợi từ động lực phát triển dài hạn của kinh tế Việt Nam. Cách tiếp cận này khẳng định các NĐT tổ chức nước ngoài vẫn duy trì hoạt động giám sát chặt chẽ thị trường, song tiêu chuẩn giải ngân dịch chuyển sâu vào từng mã và cấu trúc danh mục riêng biệt.

Dù vậy, ngay cả với giả định lợi suất kỳ vọng của các quỹ ngoại quanh 20%/năm, phần chênh lệch so với lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm quanh 4,45% chỉ còn khoảng 15,55 điểm phần trăm trước khi tính các chi phí bổ sung. Nếu tiếp tục khấu trừ chi phí phòng hộ tiền tệ hoặc chi phí vốn VND – USD quanh 3,5 điểm phần trăm, cùng phần bù rủi ro quốc gia, thanh khoản và giới hạn room ngoại, biên thặng dư lợi suất ròng có thể chỉ còn quanh 7–8% theo hệ quy chiếu USD.

Bệ đỡ thanh khoản nội địa trước trạng thái phân hóa sâu sắc của khối ngoại

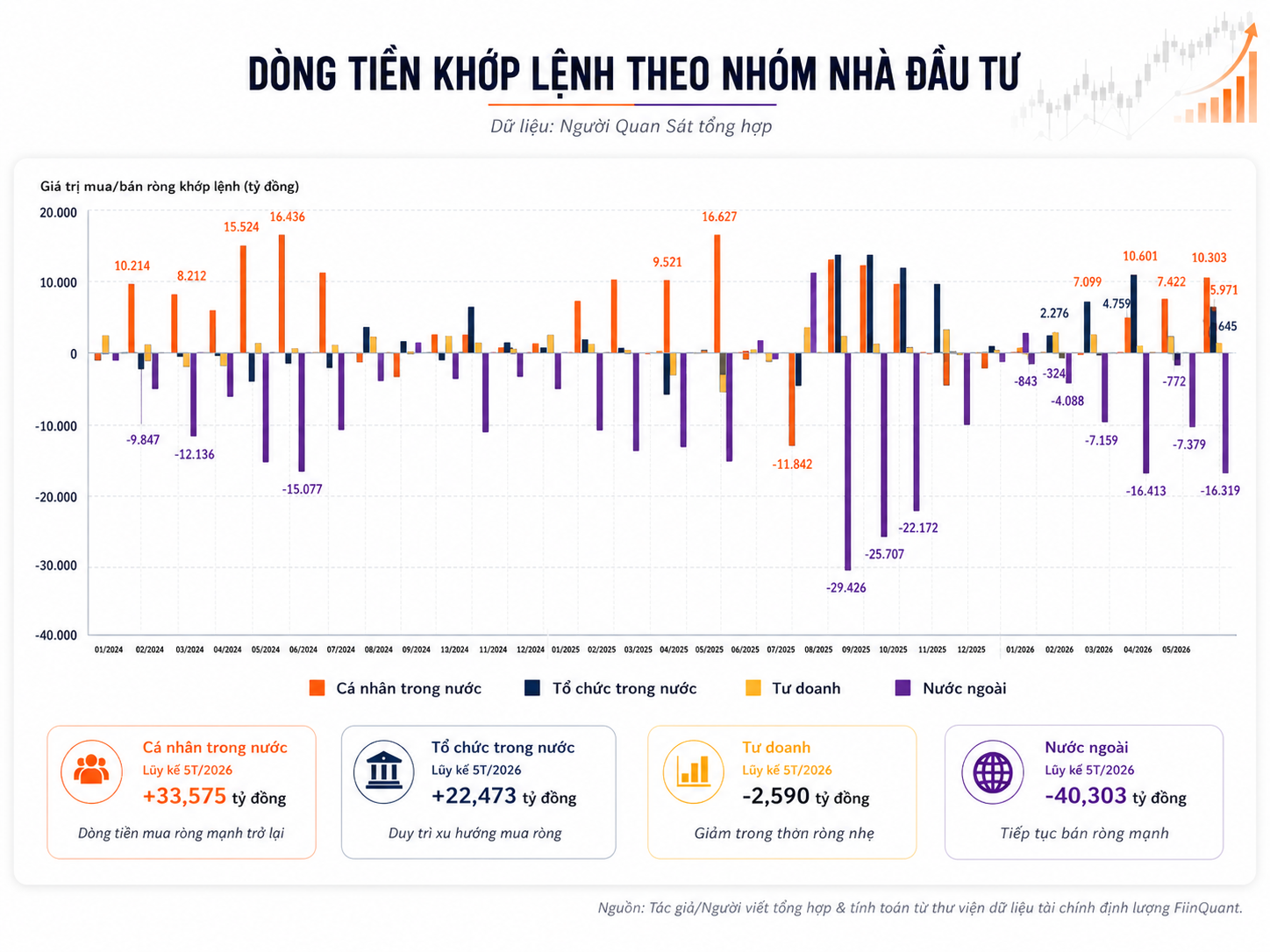

VN-Index duy trì sắc xanh nhờ lực cầu đối ứng bền vững từ dòng tiền nội địa. Trong 5 tháng đầu năm, tính riêng kênh khớp lệnh, NĐT cá nhân trong nước mua ròng 21.317 tỷ đồng, các tổ chức nội địa mua ròng 25.124 tỷ đồng và khối tự doanh mua ròng 4.915 tỷ đồng. Lượng vốn này hấp thụ toàn bộ áp lực bán ròng 51.357 tỷ đồng từ khối ngoại.

Cơ cấu dòng tiền khẳng định tính ổn định của thị trường không chỉ phụ thuộc vào dòng vốn cá nhân. Trong tổng giá trị mua ròng khớp lệnh của các chủ thể trong nước, khối tổ chức chiếm tỷ trọng 48,9%, NĐT cá nhân chiếm 41,5%, và khối tự doanh chiếm 9,6%. Vai trò dẫn dắt của các tổ chức nội là bệ đỡ giúp chỉ số duy trì xu hướng tích cực trước áp lực rút vốn kéo dài của khối ngoại.

Mặc dù vậy, lực cầu nội địa chưa giải tỏa hoàn toàn áp lực định giá tại các nhóm ngành dẫn dắt. Khối ngoại tập trung giao dịch tại các ngành có tỷ trọng lớn như ngân hàng, bất động sản, công nghệ và thép. Khi áp lực bán tập trung vào rổ cổ phiếu này, quá trình tái định giá của nhóm vốn hóa lớn diễn ra phân hóa và không đồng đều.

Sự phân hóa thể hiện rõ nét trong các phiên giao dịch cuối tháng 5. Xu hướng bán ròng của khối ngoại duy trì áp lực lên các mã lớn như FPT, HPG, VHM và các cổ phiếu ngân hàng bao gồm MSB, ACB, MBB, STB, TCB, CTG. Ngược lại, dòng tiền nước ngoài vẫn thực hiện mua ròng chọn lọc tại các mã như VCB, LPB, BID, MSN, POW, GEX, PDR, SSI tùy theo từng giai đoạn.

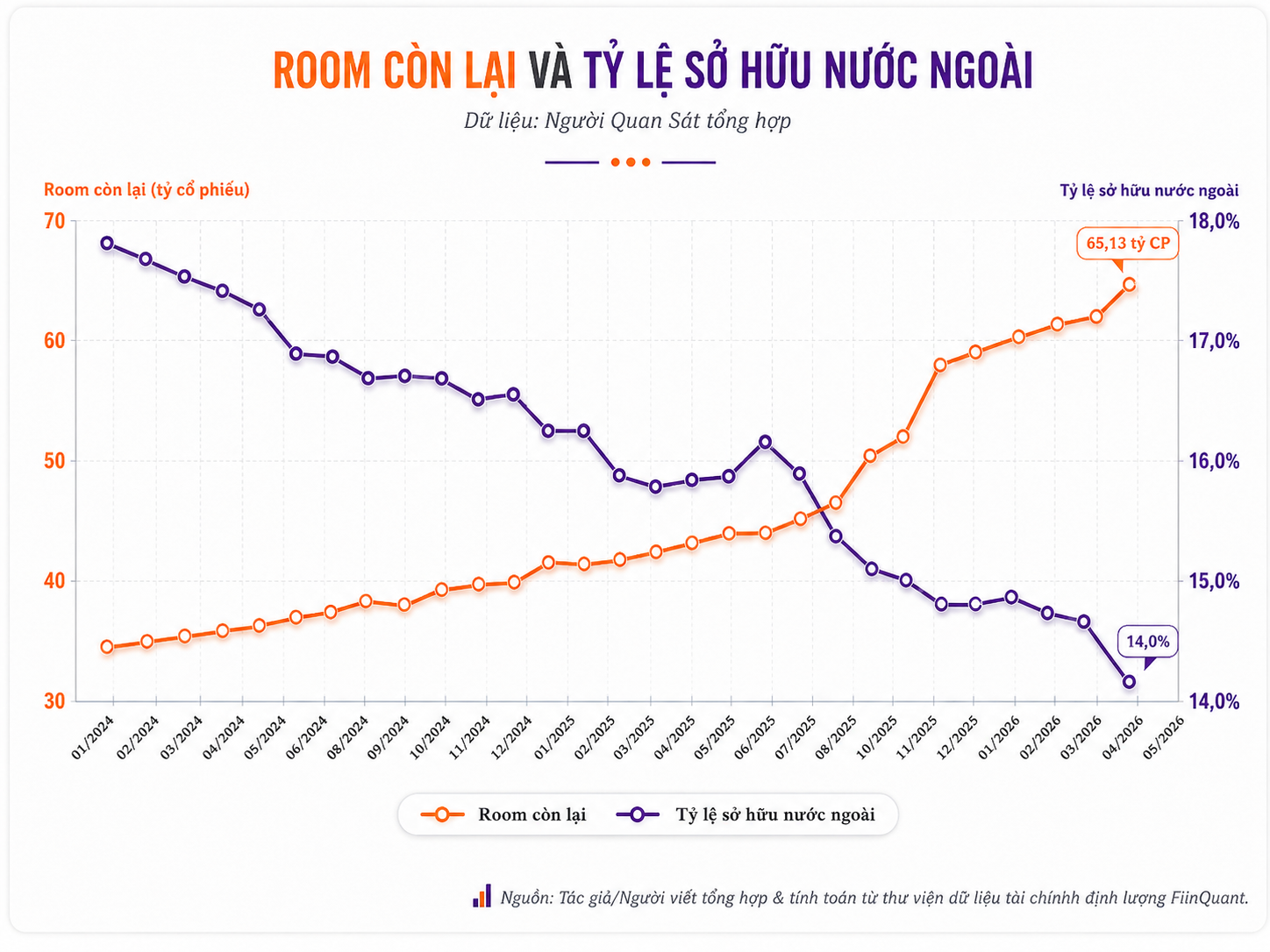

Biến số về room ngoại là cấu phần quan trọng trong bài toán phân bổ vốn. Từ cuối tháng 1 đến cuối tháng 5, khối lượng room ngoại còn lại tăng từ 59,1 tỷ lên 65,1 tỷ cổ phiếu, tương đương mức tăng 10,2%. Đồng thời, tỷ lệ sở hữu thực tế của NĐT nước ngoài giảm từ 14,68% xuống 13,92%, so với mức 14,69% tại thời điểm cuối năm trước.

Các số liệu trên chứng minh khối ngoại đang thực hiện chiến lược hạ tỷ trọng sở hữu thực tế dài hạn thay vì các giao dịch kỹ thuật ngắn hạn. Đối với các NĐT tổ chức nước ngoài, khả năng tối ưu hóa quy mô vị thế, thời gian nắm giữ và tốc độ thoái vốn là các yếu tố cấu thành chi phí vốn.

Trong bối cảnh đó, đà tăng thuần túy của chỉ số chưa đủ điều kiện để kích hoạt dòng vốn ngoại quay trở lại nếu biên độ thặng dư lợi suất chưa đạt mức kỳ vọng sau khi khấu trừ biến động tỷ giá liên ngân hàng, lãi suất USD, thanh khoản và room ngoại. Xu hướng phân bổ vốn của các NĐT tổ chức nước ngoài sẽ tiếp tục ưu tiên những doanh nghiệp có tốc độ tăng trưởng EPS cao, định giá P/E hợp lý, chỉ số ROIC tối ưu và chiều sâu thanh khoản lớn.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận