Khi tín dụng tăng mạnh và dư địa mở rộng thu hẹp, câu chuyện về room tín dụng một lần nữa được đặt ra.

NHNN tiếp tục được yêu cầu xây dựng lộ trình gỡ bỏ room tín dụng

Vấn đề điều chỉnh cơ chế giao chỉ tiêu tăng trưởng tín dụng được đặt ra tại buổi làm việc sáng 15/1 giữa Ngân hàng Nhà nước Việt Nam và Ban Chính sách, Chiến lược Trung ương, trong bối cảnh mục tiêu tăng trưởng kinh tế giai đoạn 2026–2030 được định hướng ở mức cao.

Phát biểu tại cuộc làm việc, bà Nguyễn Thị Hồng, Thống đốc Ngân hàng Nhà nước, cho biết tỷ lệ tín dụng/GDP của Việt Nam đã ở mức rất cao so với các quốc gia có điều kiện tương đồng, khiến dư địa mở rộng tín dụng của hệ thống ngân hàng chịu nhiều ràng buộc. Trong bối cảnh đó, việc điều hành tăng trưởng tín dụng phải đồng thời đáp ứng yêu cầu hỗ trợ tăng trưởng và bảo đảm an toàn hệ thống.

Tại buổi làm việc, Ban Chính sách, Chiến lược Trung ương đề nghị Ngân hàng Nhà nước nghiên cứu, xây dựng lộ trình từng bước gỡ bỏ cơ chế giao chỉ tiêu tăng trưởng tín dụng, chuyển sang quản lý dựa trên các chỉ tiêu an toàn, hiệu quả và rủi ro theo thông lệ quốc tế. Định hướng này nhằm tạo thêm không gian chủ động cho các tổ chức tín dụng, song vẫn bảo đảm ổn định hệ thống ngân hàng.

Cùng với đó, Ngân hàng Nhà nước được yêu cầu nâng cao chất lượng tín dụng, kiểm soát chặt rủi ro và cơ cấu lại dòng vốn, tạo nền tảng cho việc từng bước điều chỉnh cơ chế room tín dụng trong thời gian tới.

Tín dụng tăng nhanh hơn huy động, room tiếp tục là “van” điều hành

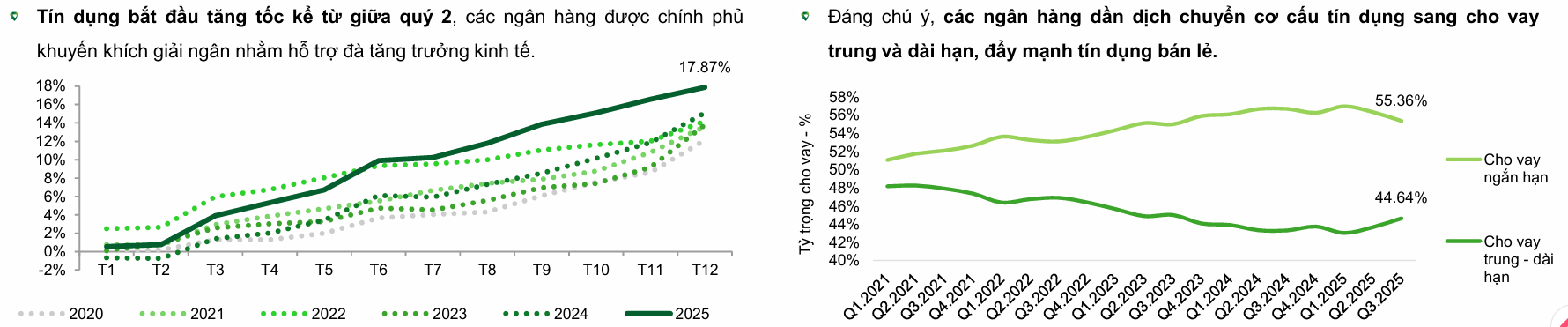

Thực tế điều hành năm 2025 cho thấy áp lực từ tăng trưởng tín dụng ngày càng rõ nét. Tính đến 24/12, tín dụng toàn hệ thống tăng 17,87% so với đầu năm, trong khi huy động vốn chỉ tăng 14,11%. Chênh lệch này khiến áp lực lãi suất dồn mạnh vào những tháng cuối năm, buộc Ngân hàng Nhà nước phải triển khai nhiều biện pháp hỗ trợ thanh khoản và ổn định thị trường.

Theo Ngân hàng Nhà nước, dư nợ tín dụng toàn hệ thống đã đạt khoảng 18,4 triệu tỷ đồng, tăng 19,41% so với cùng kỳ. Trong bối cảnh nhu cầu vốn cho sản xuất, kinh doanh và tiêu dùng tăng cao, trong khi huy động vốn tăng chậm hơn, mặt bằng lãi suất chịu sức ép đáng kể từ tháng 12.

Ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ, cho biết tăng trưởng tín dụng năm 2025 ở mức cao nhất nhiều năm đã đẩy dư nợ tín dụng/GDP lên khoảng 146%, thuộc nhóm cao trong các nước thu nhập trung bình thấp. Đặc thù hệ thống ngân hàng với khoảng 80% nguồn vốn ngắn hạn, trong khi gần 50% dư nợ là trung và dài hạn, làm gia tăng rủi ro kỳ hạn khi tín dụng tăng nhanh.

Trong bối cảnh đó, room tín dụng tiếp tục được sử dụng như một công cụ điều hành quan trọng. Ngân hàng Nhà nước đã ban hành công thức tính dư nợ tín dụng tối đa cho năm 2026, với hệ số điều chỉnh giảm từ 3,5% xuống 2,6% so với năm trước. Các tổ chức tín dụng được yêu cầu kiểm soát tăng trưởng tín dụng trong 3 tháng đầu năm không vượt quá 25% chỉ tiêu cả năm và có thể bị giảm trừ room nếu không tuân thủ, đặc biệt với tín dụng bất động sản.

Ngân hàng Nhà nước cho biết sẽ theo dõi sát diễn biến tăng trưởng tín dụng theo từng lĩnh vực và chủ động điều chỉnh chỉ tiêu khi cần thiết, trên cơ sở đánh giá kinh tế vĩ mô, lạm phát và thanh khoản hệ thống. Mục tiêu tăng trưởng tín dụng toàn hệ thống năm 2026 được định hướng khoảng 15%, điều chỉnh linh hoạt theo diễn biến thực tế.

Theo đánh giá của VCBS, cơ chế room tín dụng tiếp tục tạo ra sự phân hóa giữa các ngân hàng. Những tổ chức có năng lực quản trị tốt, hệ số an toàn vốn cao hoặc tham gia nhận chuyển giao bắt buộc như HDBank, Vietcombank, VPBank và MB được kỳ vọng có dư địa tăng trưởng tín dụng cao hơn mặt bằng chung trong năm 2026. Trong kịch bản Ngân hàng Nhà nước từng bước nới lỏng hoặc tiến tới bãi bỏ room tín dụng trong trung hạn, các ngân hàng có hệ số an toàn vốn cao được dự báo sẽ hưởng lợi rõ rệt.

Ba vấn đề then chốt khi gỡ bỏ room tín dụng

Các chuyên gia cho rằng việc gỡ bỏ cơ chế giao chỉ tiêu tăng trưởng tín dụng cần được thực hiện theo một lộ trình thận trọng. Trao đổi tại tọa đàm về lộ trình gỡ bỏ hạn mức tăng trưởng tín dụng do VTV Index tổ chức hồi tháng 7, nhiều ý kiến đánh giá room tín dụng đã góp phần quan trọng vào việc ổn định kinh tế vĩ mô, kiềm chế lạm phát và bảo đảm an toàn hệ thống ngân hàng trong hơn một thập kỷ qua. Tuy nhiên, trong bối cảnh mới, chính sách này được nhận định cần điều chỉnh theo hướng phù hợp hơn với thông lệ quốc tế.

Theo Tiến sĩ Nguyễn Đức Độ, Phó Viện trưởng Viện Kinh tế – Tài chính (Học viện Tài chính), room tín dụng được áp dụng từ giai đoạn 2012–2013 nhằm kiểm soát lạm phát sau thời kỳ tín dụng tăng nóng. Trong thập niên 2000, tăng trưởng tín dụng bình quân vượt 30% mỗi năm, riêng năm 2007 đạt tới 50%, khiến dòng vốn chảy mạnh vào các thị trường tài sản như bất động sản. Diễn biến này đẩy lạm phát năm 2008 lên khoảng 20% và buộc Ngân hàng Nhà nước phải siết chặt chính sách tiền tệ, nâng lãi suất lên gần 20%, kéo theo sự sụt giảm của thị trường tài sản và làn sóng nợ xấu trong hệ thống ngân hàng.

Từ bài học này, Tiến sĩ Nguyễn Đức Độ cho rằng việc gỡ bỏ công cụ hành chính như room tín dụng chỉ có thể thực hiện khi ba điều kiện then chốt được bảo đảm, gồm kiểm soát lạm phát, kiểm soát nợ xấu và ngăn chặn cuộc đua lãi suất giữa các ngân hàng. Nếu không còn giới hạn tăng trưởng tín dụng trong khi các điều kiện này chưa chín muồi, tín dụng có thể tăng nóng trở lại, gây áp lực lên mặt bằng giá và làm gia tăng rủi ro hệ thống.

Quan điểm thận trọng cũng được chia sẻ từ phía các ngân hàng thương mại. Bà Phùng Thị Bình, Phó Tổng giám đốc Agribank, cho rằng ngay cả trong trường hợp Ngân hàng Nhà nước gỡ bỏ trần tín dụng, hoạt động cho vay của các ngân hàng vẫn phải gắn chặt với năng lực tài chính và khả năng hấp thụ vốn của nền kinh tế. Theo bà, việc lập kế hoạch tăng trưởng tín dụng phù hợp là yêu cầu bắt buộc để tránh gây mất cân đối và rủi ro cho hệ thống.

Minh Thuận - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận