Báo cáo dự phóng mới đây của Chứng khoán Vietcombank (VCBS) cho thấy bức tranh triển vọng doanh nghiệp này có sự “chùng xuống” trong quý cuối năm 2025 nhưng được kỳ vọng sáng hơn đáng kể từ năm 2026.

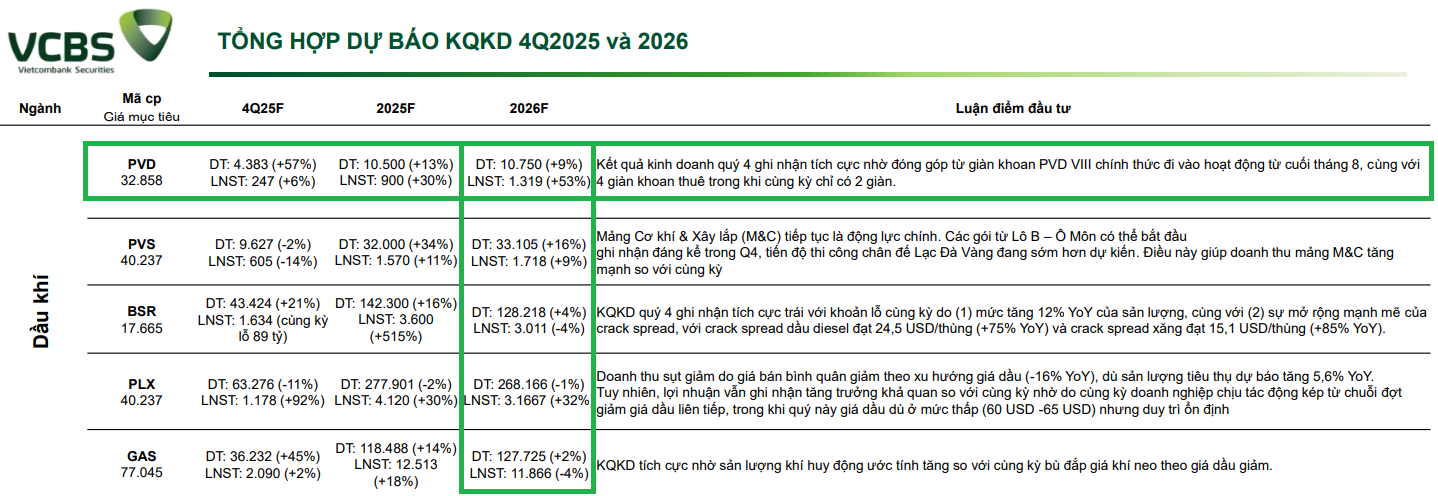

VCBS dự báo lợi nhuận sau thuế quý IV/2025 của Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PV Drilling - PVD) đạt khoảng 247 tỷ đồng. Mức tăng trưởng này không quá đột biến nếu so với bức tranh chung của nhóm dầu khí: Petrolimex (PLX) có thể tăng trưởng lợi nhuận 92% so với cùng kỳ, PV Gas (GAS) dự kiến tăng nhẹ khoảng 2%, trong khi PVS được dự báo giảm khoảng 14%.

Động lực quan trọng của PVD trong giai đoạn cuối năm đến từ việc giàn khoan tự nâng PVD VIII chính thức vận hành từ cuối tháng 8, cùng với đó là 4 giàn khoan thuê hoạt động song song, trong khi cùng kỳ năm trước chỉ có 2 giàn. Điều này giúp khối lượng công việc tăng rõ rệt, dù lợi nhuận chịu ảnh hưởng bởi yếu tố chi phí.

Tính chung cả năm 2025, VCBS dự phóng PVD lãi khoảng 900 tỷ đồng sau thuế, tăng 30% so với năm trước. Con số này chênh lệch nhẹ so với ước tính sơ bộ mà doanh nghiệp tự công bố trước đó.

Theo ước tính của PVD, doanh thu năm 2025 đạt khoảng 10.500 tỷ đồng, tăng 13% so với cùng kỳ, tương đương 399 triệu USD. Lợi nhuận sau thuế đạt 830 tỷ đồng, tăng 20%, lên mức cao nhất trong vòng 10 năm. Riêng quý IV/2025, doanh thu đạt 3.900 tỷ đồng (tăng 40%) nhưng lợi nhuận sau thuế chỉ đạt 157 tỷ đồng, giảm 27% so với cùng kỳ.

Theo đánh giá của Vietcap, sự suy giảm lợi nhuận quý IV đến từ ước tính chi phí thận trọng hơn, trong khi hoạt động kinh doanh cốt lõi vẫn tăng trưởng nhờ:

- PVD VIII bắt đầu đóng góp doanh thu;

- Nhu cầu dịch vụ giếng khoan cải thiện nhờ hoạt động E&P sôi động hơn.

Bước sang năm 2026, VCBS đưa ra kịch bản tích cực hơn: lợi nhuận sau thuế PVD có thể đạt 1.319 tỷ đồng, tăng 53% so với năm 2025. Tốc độ tăng trưởng này vượt xa nhiều doanh nghiệp dầu khí lớn khác như GAS, PVS, PLX hay BSR - vốn chỉ được dự báo tăng nhẹ hoặc đi ngang.

Về kế hoạch kinh doanh, PVD đặt mục tiêu doanh thu năm 2026 đạt khoảng 11.000 tỷ đồng (tăng 5% so với 2025). Kỳ vọng này xuất phát từ triển vọng đẩy mạnh hoạt động thăm dò - khai thác dầu khí trong nước, giúp doanh nghiệp duy trì khối lượng công việc ổn định.

Trên thị trường chứng khoán, cổ phiếu PVD khép lại năm 2025 tại 28.350 đồng/cp - tăng 73% trong vòng 9 tháng, nhưng mức tăng cho cả năm mới đạt hơn 23%. Cổ phiếu hiện giao dịch với P/E khoảng 17,7 lần và P/B xấp xỉ 1 lần.

Tóm lại, năm 2025 của PVD là câu chuyện “tăng doanh thu – siết lợi nhuận”, còn năm 2026 được kỳ vọng là giai đoạn bứt tốc khi: Giàn khoan mới hoạt động trọn năm; công suất cho thuê cải thiện; ngành dầu khí đẩy mạnh E&P. Triển vọng trung hạn vì vậy được đánh giá tích cực hơn so với diễn biến lợi nhuận ngắn hạn, giá mục tiêu ở mức 32.858 đồng/cp.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận