Nợ xấu tại Ngân hàng Indovina bất ngờ tăng đột biến từ năm 2022 đến nay.

Thanh tra Ngân hàng Nhà nước Khu vực 9 vừa ban hành kết luận thanh tra tại Ngân hàng TNHH Indovina (IVB) – chi nhánh Hội An, trong đó chỉ ra nhiều rủi ro tiềm ẩn trong hoạt động tín dụng, đặc biệt liên quan đến việc kiểm tra, giám sát việc sử dụng vốn vay và quản lý tài sản đảm bảo.

Theo kết luận thanh tra, IVB Hội An chưa thực hiện đầy đủ việc kiểm tra, giám sát vốn vay theo quy định. Cơ quan thanh tra cũng cảnh báo các rủi ro tín dụng có thể phát sinh trong bối cảnh thị trường bất động sản suy giảm, vướng mắc pháp lý kéo dài hoặc giá trị tài sản đảm bảo sụt giảm.

Đáng chú ý, nhiều tài sản đảm bảo tại chi nhánh là tài sản hình thành trong tương lai, một loại tài sản có mức độ rủi ro cao hơn trong hoạt động tín dụng. Ngoài ra, việc tập trung tín dụng vào một nhóm khách hàng tương đối hẹp cũng được cơ quan thanh tra lưu ý.

Indovina là ngân hàng liên doanh đầu tiên được thành lập tại Việt Nam, với hai cổ đông là VietinBank và Cathay United Bank (Đài Loan), mỗi bên nắm giữ 50% vốn điều lệ. Tính đến cuối năm 2025, vốn điều lệ của ngân hàng đạt khoảng 252 triệu USD.

Bất ngờ với tỷ lệ nợ xấu gần 9%

Kết luận thanh tra được đưa ra trong bối cảnh bức tranh tài chính của Indovina thời gian gần đây cũng thu hút sự chú ý.

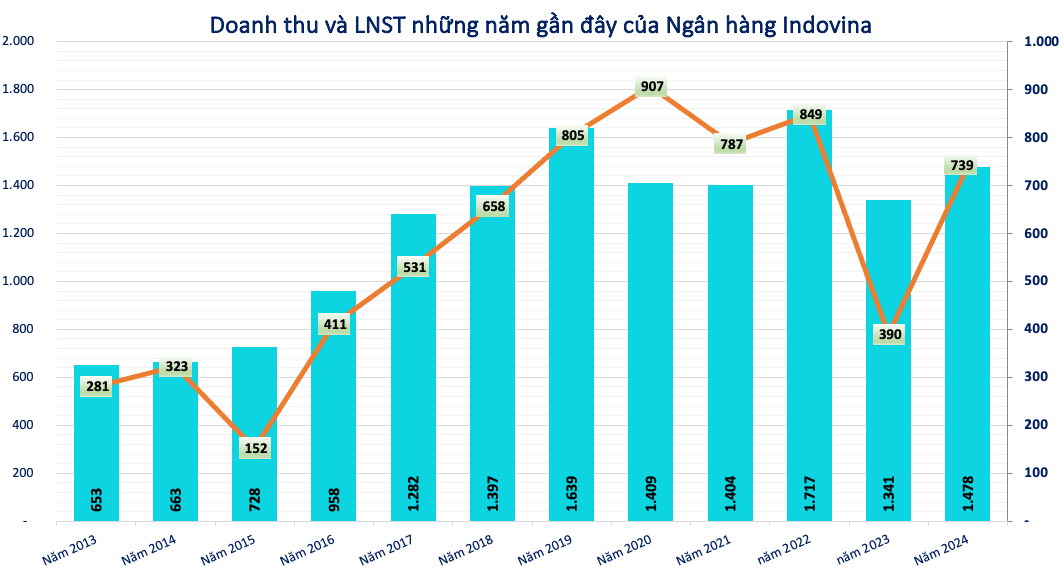

Ngân hàng chưa công bố báo cáo tài chính năm 2025. Tuy nhiên, trong những năm trước đó, lợi nhuận của Indovina duy trì tương đối ổn định. Riêng năm 2024, thu nhập lãi thuần đạt 1.478 tỷ đồng, trong khi lợi nhuận sau thuế đạt 739 tỷ đồng.

Ở chiều ngược lại, chất lượng tín dụng của ngân hàng lại là điểm đáng chú ý.

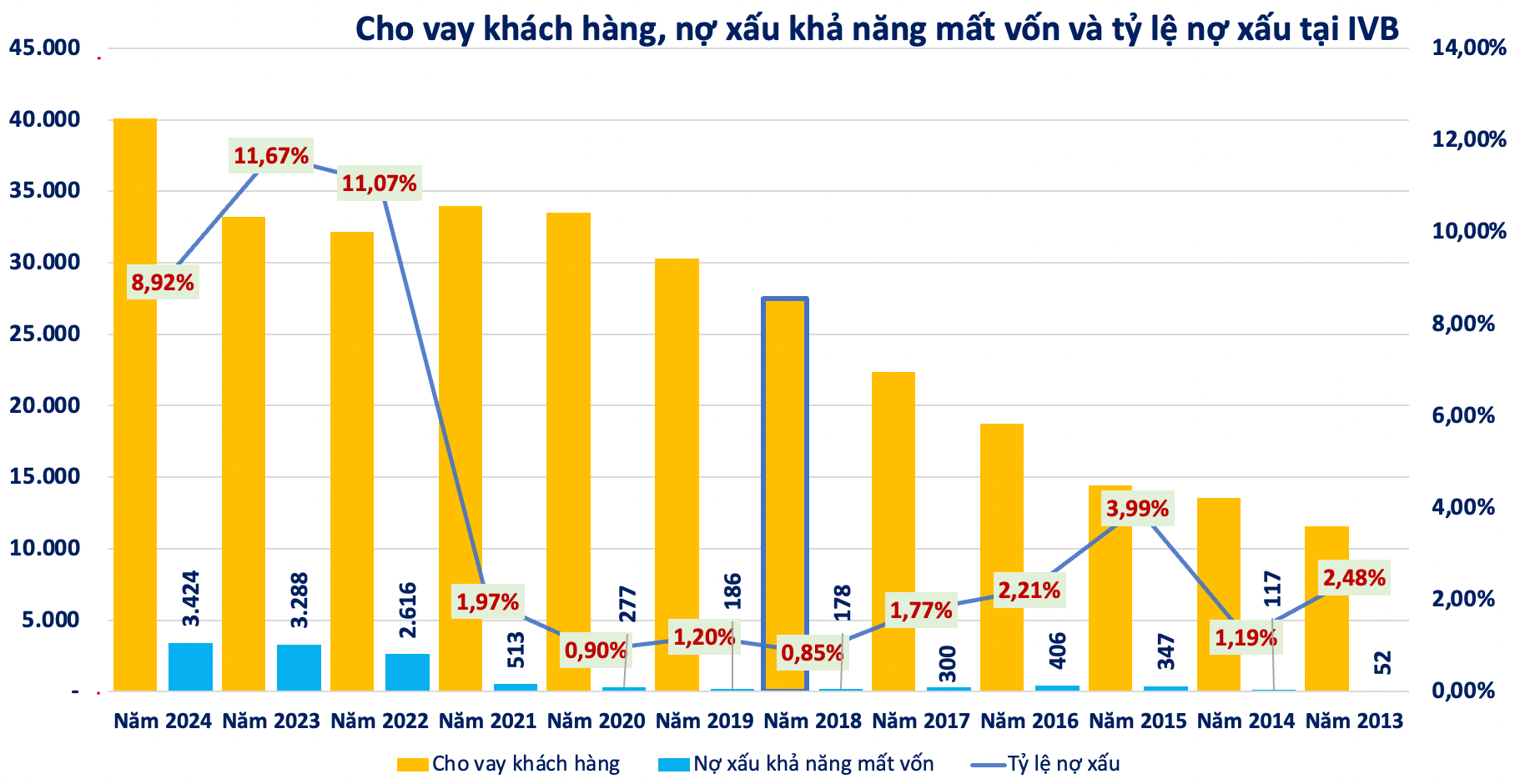

Tổng dư nợ cho vay khách hàng của Indovina đến cuối năm 2024 đạt hơn 40.076 tỷ đồng, tăng khoảng 20,6% so với đầu năm. Các khoản vay chủ yếu bằng VND. Trong cơ cấu dư nợ, nợ ngắn hạn chiếm khoảng 47%, trong khi nợ dài hạn chiếm chưa đến 33%.

Nhóm khách hàng chính của ngân hàng là các công ty cổ phần và công ty TNHH, chiếm hơn 82% tổng dư nợ cho vay.

Tuy nhiên, nợ xấu (nhóm 3, 4, 5) của Indovina lên tới hơn 3.574 tỷ đồng. Dù con số này giảm khoảng 8% so với đầu năm, tỷ lệ nợ xấu vẫn ở mức 8,9% tổng dư nợ, cao hơn rất nhiều so với mặt bằng chung của ngành ngân hàng trong nước.

Theo số liệu Ngân hàng Nhà nước, tỷ lệ nợ xấu nội bảng của hệ thống ngân hàng Việt Nam những năm gần đây thường dao động quanh 2%. Con số của Indovina vì vậy cao gấp nhiều lần mức bình quân ngành.

Cấu trúc nợ xấu cho thấy rủi ro tập trung

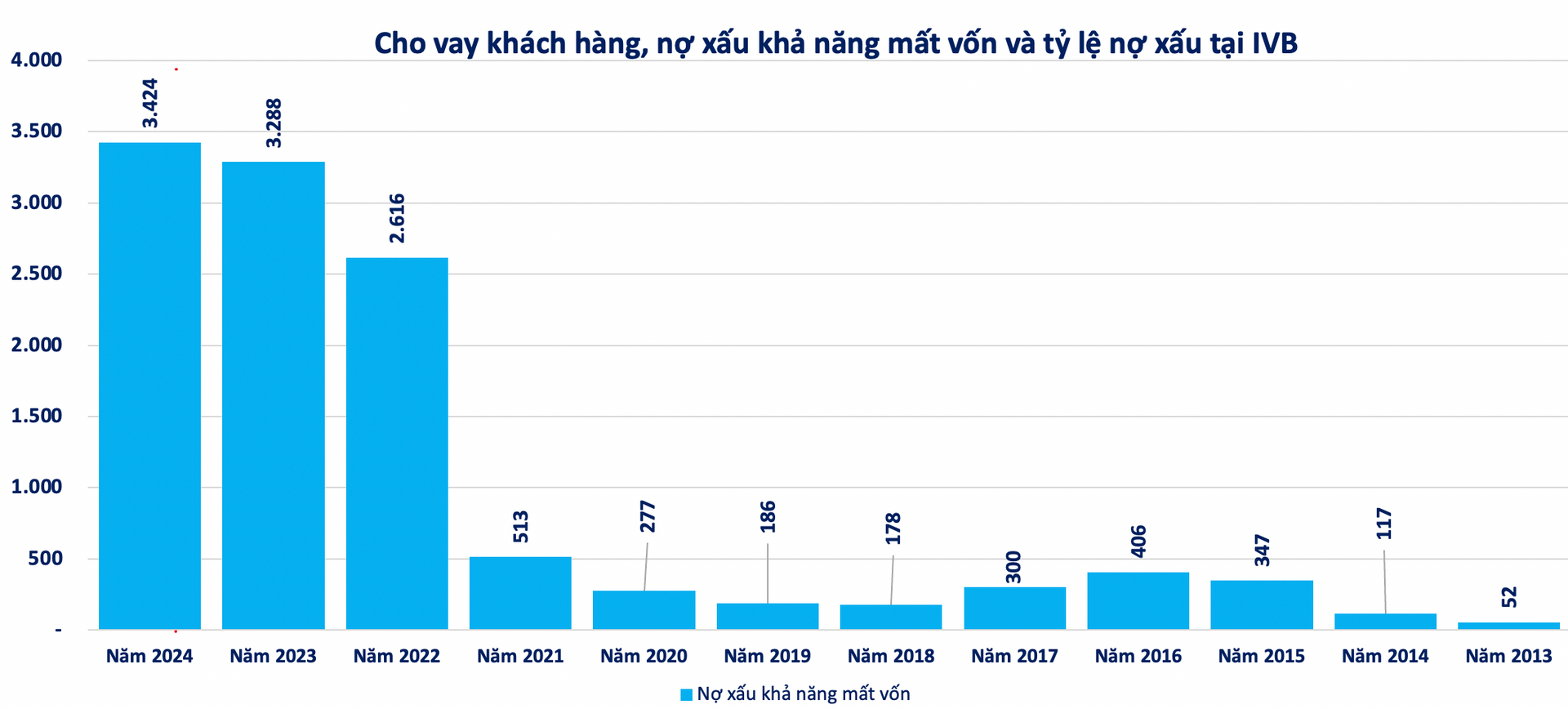

Một điểm đáng chú ý trong cơ cấu nợ xấu của Indovina là tỷ trọng nợ nhóm 5 – nợ có khả năng mất vốn – chiếm gần như toàn bộ nợ xấu của ngân hàng.

Cụ thể, nợ nhóm 5 của Indovina đạt hơn 3.428 tỷ đồng, tăng khoảng 4% so với đầu năm. Như vậy, phần lớn nợ xấu của ngân hàng đã chuyển sang nhóm rủi ro cao nhất trong hệ thống phân loại tín dụng.

Việc nợ xấu tập trung lớn ở nhóm 5 cho thấy nhiều khoản vay có thể đã rơi vào trạng thái rủi ro kéo dài và khó thu hồi, thay vì chỉ là các khoản nợ quá hạn ngắn hạn.

Danh mục tín dụng của Indovina cũng tập trung đáng kể vào các lĩnh vực thường biến động lớn với chu kỳ kinh tế như bất động sản, xây dựng, công nghiệp chế tạo, tài chính – bảo hiểm và bán buôn bán lẻ. Khi thị trường bất động sản và hoạt động doanh nghiệp gặp khó khăn trong giai đoạn 2022–2024, rủi ro tín dụng tại các khoản vay này có xu hướng gia tăng.

Một báo cáo khác cho thấy riêng khoản cho vay được bảo đảm bằng bất động sản tại IVB tại thời điểm cuối tháng 6/2025 đến 11.081 tỷ đồng; tổng nợ xấu tiếp tục tăng vọt lên trên 5.000 tỷ đồng.

Cơ chế xử lý nợ xấu và vai trò của VAMC

Trong bối cảnh tỷ lệ nợ xấu cao, một câu hỏi được đặt ra là cơ chế xử lý nợ xấu đối với các tổ chức tín dụng.

Theo quy định về mua bán và xử lý nợ xấu của Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC), Ngân hàng Nhà nước có thể yêu cầu các tổ chức tín dụng bán nợ xấu cho VAMC nhằm đưa tỷ lệ nợ xấu về mức an toàn của hệ thống, thường được định hướng dưới ngưỡng 3% tổng dư nợ.

Tuy nhiên, việc bán nợ cho VAMC không phải là nghĩa vụ tự động khi tỷ lệ nợ xấu vượt ngưỡng này. Trên cơ sở thanh tra, giám sát và đánh giá rủi ro của từng tổ chức tín dụng, Ngân hàng Nhà nước có thể yêu cầu ngân hàng bán nợ cho VAMC hoặc áp dụng các biện pháp xử lý khác.

Trong thực tế, nhiều ngân hàng xử lý nợ xấu thông qua trích lập dự phòng rủi ro, tái cơ cấu khoản vay hoặc thu hồi tài sản đảm bảo, thay vì chuyển nợ sang VAMC.

Với Indovina, quy mô ngân hàng trong hệ thống không lớn và hoạt động vẫn duy trì lợi nhuận ổn định trong những năm gần đây. Tuy vậy, tỷ lệ nợ xấu cao kéo dài cùng các cảnh báo rủi ro tín dụng từ cơ quan thanh tra cho thấy áp lực xử lý các khoản nợ tồn đọng của ngân hàng này vẫn còn đáng kể trong thời gian tới.

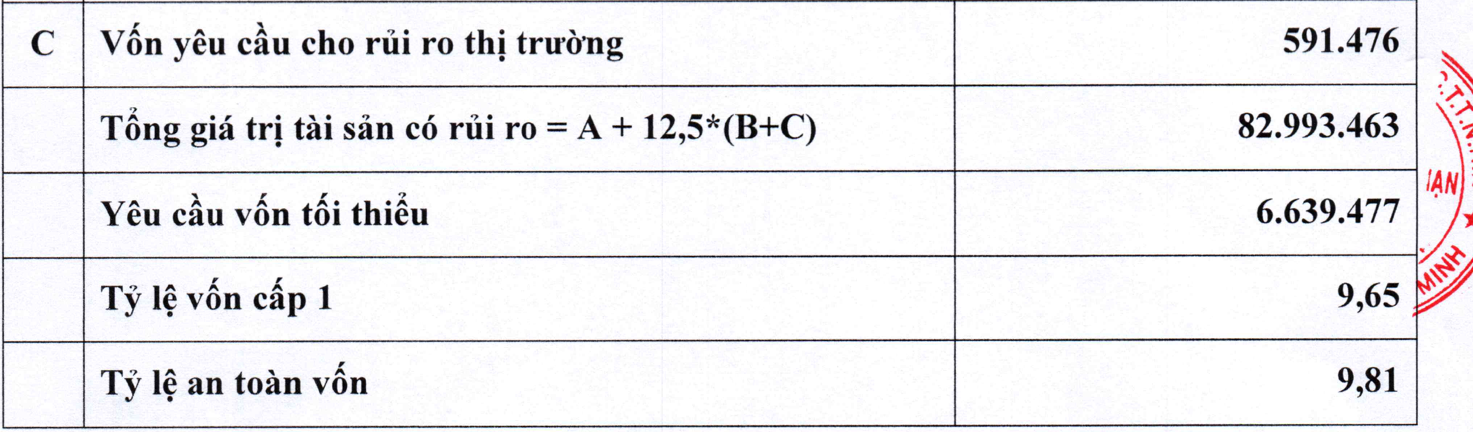

Dù tỷ lệ nợ xấu ở mức cao, các chỉ tiêu an toàn vốn của Indovina vẫn nằm trên ngưỡng quy định. Theo báo cáo của ngân hàng, tại thời điểm 30/6/2025, tỷ lệ an toàn vốn (CAR) của Indovina đạt 9,81%, trong khi tỷ lệ vốn cấp 1 ở mức 9,65%, cao hơn mức tối thiểu 8% theo chuẩn Basel II do Ngân hàng Nhà nước áp dụng đối với hệ thống ngân hàng.

Điều này cho thấy ngân hàng vẫn duy trì bộ đệm vốn để hấp thụ rủi ro tín dụng, dù áp lực từ các khoản nợ xấu tồn đọng vẫn là yếu tố cần theo dõi.

Tuy nhiên, với tỷ lệ nợ xấu ở mức cao kéo dài, áp lực trích lập dự phòng rủi ro tín dụng trong những năm tới có thể tiếp tục ảnh hưởng đến hiệu quả hoạt động của ngân hàng.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận