Ngành dầu khí Việt Nam không phải là một mỏ vàng đơn lẻ, mà là một hệ sinh thái mỏ vàng nhiều lớp.

Dầu khí chưa bao giờ là một ngành hết nóng, ở Việt Nam cũng vậy. Mỗi chu kỳ giá, mỗi biến động chính trị, mỗi dự án lớn được phát hiện, hay mỗi lần nguồn cung năng lượng trở thành vấn đề, dầu khí lại quay trở lại vị trí trung tâm của câu chuyện kinh tế. Không phải vì thị trường “thích” dầu khí, mà vì nền kinh tế không thể vận hành nếu thiếu năng lượng.

Bước sang năm 2026, dầu khí vẫn là trung tâm của mọi câu chuyện. Đáng chú ý, nhiều mỏ lớn của Việt Nam đang bước vào giai đoạn then chốt – giai đoạn khai thác và bắt đầu cho dòng - khi những khoản đầu tư lớn dần được hiện thực hóa.

Cùng với đó, hạ tầng khí ngày càng giữ vai trò xương sống của hệ thống năng lượng, kéo theo chuỗi dịch vụ và sản phẩm liên quan được kích hoạt trở lại. Ở giai đoạn này, sức hấp dẫn của dầu khí không nằm ở những khẩu hiệu lớn, mà ở dòng tiền thật, hợp đồng thật và nhu cầu thật.

Tuy nhiên, dầu khí không phải là “mỏ vàng” cho tất cả. Giá trị của ngành này được phân bổ rất khác nhau giữa các doanh nghiệp. Có những “mỏ vàng” nằm sâu trong lòng đất, có những “mỏ vàng” nằm trên các tuyến đường ống khí, và cũng có những “mỏ vàng” nằm ở các mắt xích dịch vụ hay sản phẩm cuối cùng của chuỗi giá trị.

Ngành dầu khí Việt Nam là một mỏ vàng nhiều lớp. Không phải ai cũng đào được 'vàng', nhưng ai đứng đúng lớp thì gần như chắc chắn có dòng tiền. Đó cũng là lý do vì sao, bước sang năm 2026, dầu khí Việt Nam vẫn là một trong những ngành hấp dẫn nhất của nền kinh tế.

Trong cấu trúc “mỏ vàng nhiều lớp” của ngành dầu khí Việt Nam, khai thác trực tiếp luôn là lớp lõi quan trọng nhất. Không phải vì đây là lớp tạo ra lợi nhuận cao nhất trong mọi thời điểm, mà vì toàn bộ giá trị của chuỗi dầu khí đều bắt đầu từ đây.

Lớp thứ nhất - trung tâm quyền lực của toàn ngành

Trong lớp khai thác trực tiếp, Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam (Petrovietnam) giữ vai trò trung tâm. Không chỉ là doanh nghiệp khai thác lớn nhất, tập đoàn còn là chủ thể đại diện Nhà nước trong hoạt động tìm kiếm, thăm dò và khai thác dầu khí. Phần lớn các mỏ dầu, khí đang khai thác tại Việt Nam đều có sự tham gia của Petrovietnam thông qua các mô hình liên doanh, hợp đồng chia sản phẩm (PSC) hoặc công ty điều hành chung.

Việt Nam từ một quốc gia hoàn toàn không có công nghiệp dầu khí đã trở thành nước có trữ lượng dầu mỏ đứng thứ 2 Đông Nam Á, thứ 28 thế giới, có khả năng làm chủ được tất cả các công nghệ tiên tiến nhất.

Tính đến giai đoạn 2019–2020, Việt Nam đứng khoảng thứ 34 thế giới về sản lượng khai thác dầu, với mức trung bình hơn 200.000 thùng/ngày. Dù sản lượng đã qua đỉnh so với giai đoạn cao nhất, quy mô khai thác hiện nay vẫn đủ lớn để duy trì vai trò của dầu khí trong cơ cấu năng lượng quốc gia.

Đầu năm 2020, Petrovietnam đã phát hiện trữ lượng khí lớn nhất từ trước tới nay tại Việt Nam ở mỏ khí Kèn Bầu, tại lô 144, cách bờ biển tỉnh Thừa Thiên Huế hơn 6 hải lý, góp phần tăng thêm khoảng 28-36% tổng trữ lượng khí đốt, và 9% đến 11,36% trữ lượng dầu mỏ quốc gia. Đây được xem là một phát hiện quan trọng của Tập đoàn.

Việt Nam là một quốc gia có tiềm năng phong phú về khí thiên nhiên, với nhiều mỏ khí quan trọng được khai thác và sử dụng.

Mỏ khí Bạch Hổ: Nằm trong vịnh Bắc Bộ, mỏ khí Bạch Hổ là một trong những mỏ khí lớn nhất tại Việt Nam với trữ lượng tại chỗ khoảng 500 triệu tấn. Mỏ Bạch Hổ được phát hiện tháng 9/1988, hiện đóng góp đáng kể vào nguồn cung khí thiên nhiên của đất nước. Đây là mỏ được liên doanh Vietsovpetro khai thác với sản lượng cao, khoảng 12 triệu tấn mỗi năm.

Mới đây, trong kế hoạch phát triển mỏ Bạch Hổ, giàn đầu giếng BK-24 - là công trình phát triển mỏ thứ hai Vietsovpetro hoàn thành trong năm 2025, sau Kình Ngư Trắng, Kình Ngư Trắng Nam - chính thức khánh thành. Trước đó, ngày 11/10/2025, Vietsovpetro đã đón dòng dầu thương mại đầu tiên từ giàn BK-24 tại giếng 24001, với lưu lượng ban đầu hơn 400 tấn/ngày đêm.

Việc gia tăng sản lượng dầu thô từ BK-24 sẽ đóng vai trò then chốt góp phần củng cố vị thế dẫn đầu của Petrovietnam trong lĩnh vực dầu khí.

Loạt các mỏ khác như Nam Côn Sơn, Cửu Long, Cá Voi Xanh, Kèn Bầu… góp phần giúp tổng lượng khí Việt Nam đạt mức cao.

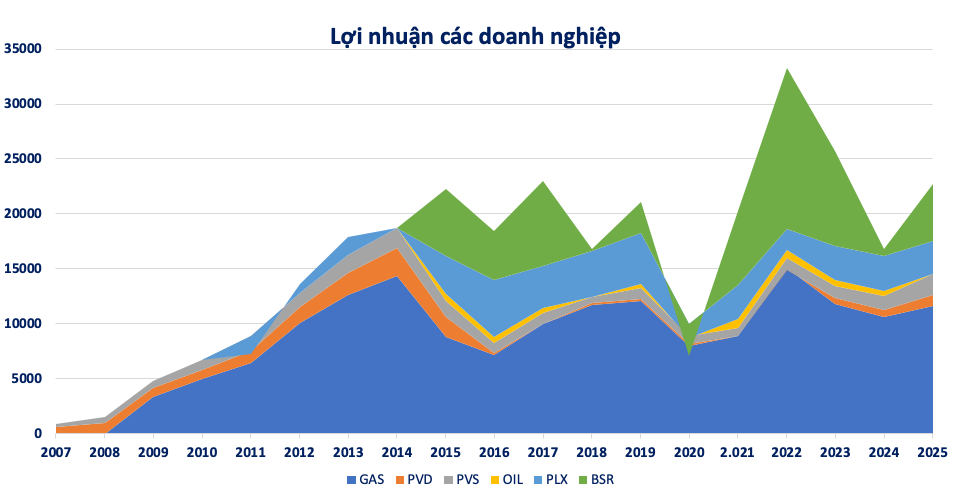

Kết quả cho thấy ‘mỏ vàng’ thực sự, cốt lõi nhất đã được Petrovietnam đào lên. Riêng năm 2024, PVN đã tìm kiếm, thăm dò và khai thác với sản lượng khí đạt 6,32 tỷ m3. Riêng sản lượng dầu thô cũng đạt 9.87 triệu tấn, trong đó 8,1 triệu tấn khai thác trong nước và 1,77 triệu tấn khai thác tại nước ngoài.

Đồng thời, tập đoàn đã gia tăng trữ lượng 15,2 triệu tấn quy dầu, trong đó trong nước 14,5 triệu tấn, nước ngoài 0,7 triệu tấn. Ngoài ra còn có 3 phát hiện tại Lô 09-1 (mỏ Rồng), Lô PM3-CAA (mỏ Bunga Aster) và Lô 15-2/17 (mỏ Hải Sư Vàng); đưa vào khai thác Giàn BK23 (19/10/2024, sớm 57 ngày) và mỏ Bunga Aster (5/5/2024).

Dấu ấn tập đoàn triệu tỷ đầu tiên của Việt Nam cũng là minh chứng cho tiềm năng của doanh nghiệp lõi trong việc khai thác mỏ vàng thực sự.

Lớp thứ hai - thu gom, vận chuyển và phân phối khí là 'vàng dài hạn'

Khi lớp thứ nhất - mỏ vàng lõi - bước vào giai đoạn khai thác ổn định, giá trị bắt đầu lan tỏa ra toàn bộ chuỗi dầu khí. Đó là lúc hạ tầng khí phát huy vai trò, các doanh nghiệp dịch vụ có việc làm đều đặn, và các nhà máy lọc hóa dầu hoạt động ở công suất cao hơn.

Nếu lớp mỏ vàng lõi là nơi tài nguyên được khai thác, thì lớp hạ tầng khí là nơi giá trị được “khóa lại” và kéo dài theo thời gian. Trong chuỗi dầu khí Việt Nam, đây là lớp không sở hữu tài nguyên, nhưng lại hưởng lợi lâu dài nhất từ chính tài nguyên đó.

Khác với khai thác – nơi sản lượng suy giảm theo vòng đời mỏ – hạ tầng khí gắn trực tiếp với nhu cầu năng lượng của nền kinh tế. Khi nhu cầu điện, công nghiệp và đô thị hóa còn tăng, vai trò của hạ tầng khí gần như không thể thay thế.

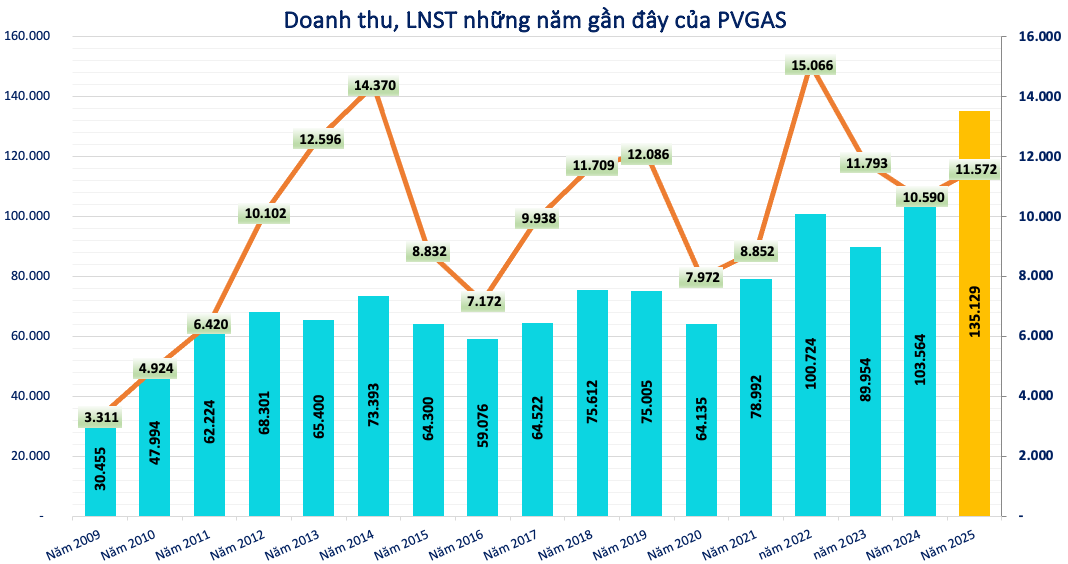

Trong lớp thứ 2, PV GAS (GAS) được biết đến như là trụ cột của lớp mỏ vàng hạ tầng. Tổng Công ty Khí Việt Nam - CTCP là đơn vị thành viên của Petrovietnam, hoạt động trên các lĩnh vực thu gom, vận chuyển, chế biến, tàng trữ, phân phối và kinh doanh các sản phẩm khí trên phạm vi toàn quốc và mở rộng ra thị trường quốc tế.

PV GAS hiện nắm:

- Hệ thống thu gom khí từ các mỏ ngoài khơi

- Mạng lưới đường ống vận chuyển khí về bờ

- Hệ thống phân phối khí cho điện, đạm và công nghiệp

- Vai trò trung tâm trong chuỗi LNG của Việt Nam

- Bọc ống dầu khí

Điểm cốt lõi nằm ở chỗ PV GAS không phụ thuộc vào một mỏ cụ thể. Dù là khí từ Nam Côn Sơn, PM3 – Cà Mau, Cá Voi Xanh… hay LNG nhập khẩu, dòng khí muốn đi vào hệ thống năng lượng quốc gia đều phải đi qua hạ tầng do PV GAS quản lý hoặc vận hành.

Không phải đầu tư quá nhiều vào việc thăm dò, tìm kiếm, vận hành và khai thác mỏ, PV GAS hưởng lợi thế trong bối cảnh điện khí ngày càng đóng vai trò nền tảng, dòng tiền của hạ tầng khí có xu hướng.

Bên cạnh đó, việc nắm đầu mối loạt các hoạt động sau khai thác khiến PV GAS là doanh nghiệp hưởng lợi lớn nhất. Số liệu từ công ty mẹ Petrovietnam cho thấy riêng năm 2024, nhu cầu tiêu thụ khí giảm do huy động điện thấp, nhưng vẫn vượt kế hoạch với sản lượng:

» Khí khô: 6,4 tỷ m3 (vượt 3%), giảm 10% so với 2023.

» LPG: 3,08 triệu tấn (vượt 66%), tăng 25% so với 2023.

» Condensate: 76 nghìn tấn (đạt 100%).

Đặc biệt PV GAS đã ghi dấu ấn với kinh doanh LNG quốc tế (70 nghìn tấn), vận chuyển LNG bằng đường sắt từ 11/9/2024 và hoàn thành dự án bồn chứa LPG Thị Vải. Việc doanh nghiệp duy trì lợi nhuận bình quân hàng chục nghìn tỷ đồng trong cả thập kỷ qua là minh chứng cho việc ‘đào vàng’ hưởng lợi.

Ngoài PVGAS, còn ai trong lớp mỏ vàng này? PV GAS đang đóng vai trò là nhà sản xuất, nhập khẩu và kinh doanh LPG hàng đầu Việt Nam, nắm giữ khoảng 70% thị phần bán buôn LPG và khoảng 9% thị phần bán lẻ LPG cả nước.

So với lớp khai thác hay dịch vụ, lớp hạ tầng khí không có nhiều doanh nghiệp. Một số đơn vị tham gia ở các mảng kho cảng LNG, vận hành – bảo dưỡng hạ tầng, phân phối khí khu vực

Tuy nhiên, phần lớn các đơn vị này hoạt động trong hệ sinh thái của PVN/PVGAS, không nắm vai trò điều phối toàn hệ thống. Điều đó càng củng cố vị thế trung tâm của PV GAS trong lớp mỏ vàng hạ tầng.

Lớp hạ tầng không ồn ào, nhưng rất ‘đắt’.Hạ tầng khí không tạo ra những câu chuyện tăng trưởng bùng nổ trong ngắn hạn. Nhưng chính vì vậy, đây lại là lớp mỏ vàng Ít rủi ro hơn khai thác, bền vững hơn dịch vụ, ổn định hơn lọc hóa dầu.

Nếu lớp mỏ vàng lõi là nơi tạo ra tài nguyên, thì lớp mỏ vàng hạ tầng là nơi giữ và kéo dài giá trị của tài nguyên đó. khi hạ tầng khí đã sẵn sàng và dòng mỏ bắt đầu lan tỏa, giá trị tiếp theo sẽ rơi vào tay những đơn vị biến tài nguyên thành công việc – đó là lớp mỏ vàng dịch vụ dầu khí.

Lớp thứ ba - khi mỏ cho dòng, giá trị lan tỏa ra toàn chuỗi, mang 'vàng' về cho ngành dịch vụ

Nếu lớp mỏ vàng lõi là nơi tài nguyên được khai thác, lớp hạ tầng là nơi giá trị được giữ lại và kéo dài, thì lớp dịch vụ dầu khí là nơi tài nguyên được chuyển hóa thành công việc, doanh thu và lợi nhuận trong thực tế vận hành.

Đây là lớp không sở hữu mỏ, không nắm hạ tầng chiến lược, nhưng lại hưởng lợi trực tiếp và rõ nét nhất khi hoạt động khai thác được kích hoạt.

Mỗi khi một mỏ bước vào giai đoạn phát triển, khai thác hoặc mở rộng pha mới, giá trị lập tức lan tỏa sang các doanh nghiệp dịch vụ.

Dịch vụ dầu khí không tạo ra giá trị gốc, nhưng lại ăn theo cường độ hoạt động của toàn ngành.

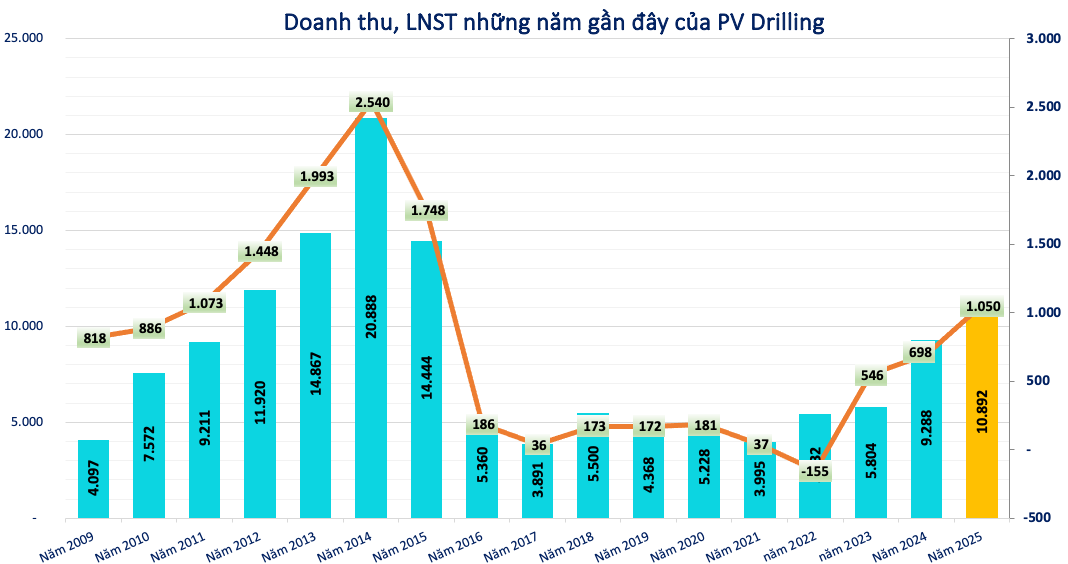

Trong nhóm dịch vụ, PV Drilling (PVD) là cái tên tiêu biểu nhất cho “vàng chu kỳ”.

PV Drilling không sở hữu mỏ, nhưng sở hữu giàn khoan – tài sản cốt lõi của thượng nguồn. Khi thị trường khoan trầm lắng, giá trị của PV Drilling suy giảm rất nhanh. Nhưng khi nhu cầu khoan quay trở lại, đặc biệt trong bối cảnh thiếu giàn, biên lợi nhuận có thể cải thiện mạnh.

PV Drilling hưởng lợi không cần giá dầu tăng sốc, chỉ cần các nhà điều hành buộc phải khoan để duy trì sản lượng hoặc phát triển pha mới. Trong giai đoạn các mỏ hiện hữu được tối ưu và tìm kiếm bổ sung tại những khu vực đã khai thác, vai trò của PVD trở nên rõ ràng hơn bao giờ hết.

Đồng lớp, nếu PV Drilling đại diện cho khoan, thì PTSC (PVS) đại diện cho xây lắp – cơ khí – dịch vụ kỹ thuật ngoài khơi.

PTSC hưởng lợi mạnh khi mỏ bước vào giai đoạn phát triển, dự án được “mở khóa” sau thời gian trì hoãn. Khác với khoan mang tính ngắn hạn, các hợp đồng của PVS thường có giá trị lớn, thời gian thực hiện dài, gắn với các mốc đầu tư cụ thể. Điều này khiến PVS trở thành doanh nghiệp hưởng lợi trực tiếp từ giai đoạn mỏ bắt đầu cho dòng, nơi giá trị đầu tư được hiện thực hóa thành tài sản vận hành.

So với hai lớp phía trước, mỏ vàng dịch vụ có ba đặc điểm rất rõ: Không phải mỏ nào cũng tạo việc cho dịch vụ, nhưng khi đã triển khai thì khối lượng công việc rất lớn, giá trị đến theo từng dự án, không đều nhưng rõ ràng.

Khi tài nguyên được khai thác, hạ tầng sẵn sàng và dịch vụ vận hành trơn tru, điểm đến cuối cùng của dầu khí chính là sản phẩm – nơi năng lượng đi vào đời sống và nền kinh tế.

Lớp thứ 4 - mỏ vàng sản phẩm

Nếu lớp mỏ vàng lõi tạo ra tài nguyên, lớp hạ tầng giữ và dẫn dòng, lớp dịch vụ biến tài nguyên thành công việc, thì lớp mỏ vàng sản phẩm là nơi dầu khí thực sự hoàn tất vòng đời giá trị. Đây là lớp mà năng lượng không còn nằm trên giàn khoan hay trong đường ống, mà đi thẳng vào sản xuất, tiêu dùng và đời sống kinh tế.

So với các lớp phía trên, lớp sản phẩm không mang tính chiến lược về tài nguyên hay hạ tầng, nhưng lại có một lợi thế đặc biệt: Gắn trực tiếp với tăng trưởng kinh tế trong nước. Khi nền kinh tế còn vận hành, lớp mỏ vàng này gần như không thể bị bỏ trống.

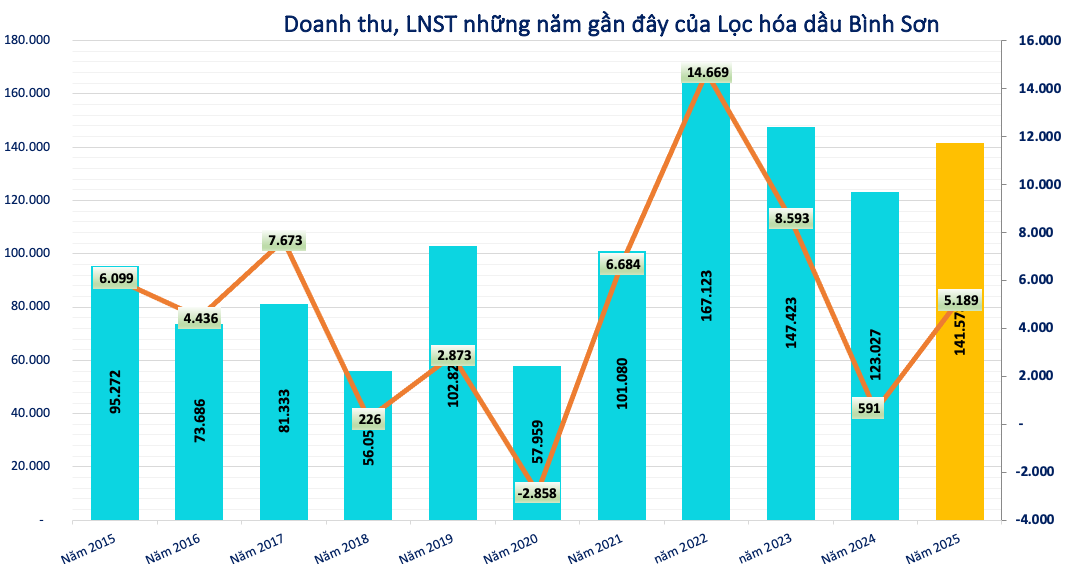

Trong lớp sản phẩm, Lọc hóa dầu Bình Sơn (BSR) giữ vai trò trung tâm với Nhà máy lọc dầu Dung Quất – mắt xích quan trọng nhất trong chuỗi chế biến dầu thô tại Việt Nam. Giá trị của Lọc hóa dầu Bình Sơn không nằm ở việc sở hữu mỏ, mà ở khả năng chuyển dầu thô thành sản phẩm xăng dầu, hóa phẩm, giảm phụ thuộc vào nhập khẩu thành phẩm, đáp ứng nhu cầu tiêu thụ nội địa ngày càng lớn.

Ở góc nhìn “mỏ vàng”, Lọc hóa dầu Bình Sơn đại diện cho vàng của công suất, vàng của nhu cầu. Không bùng nổ theo chu kỳ dầu, nhưng hưởng lợi khi tiêu thụ nội địa tăng.

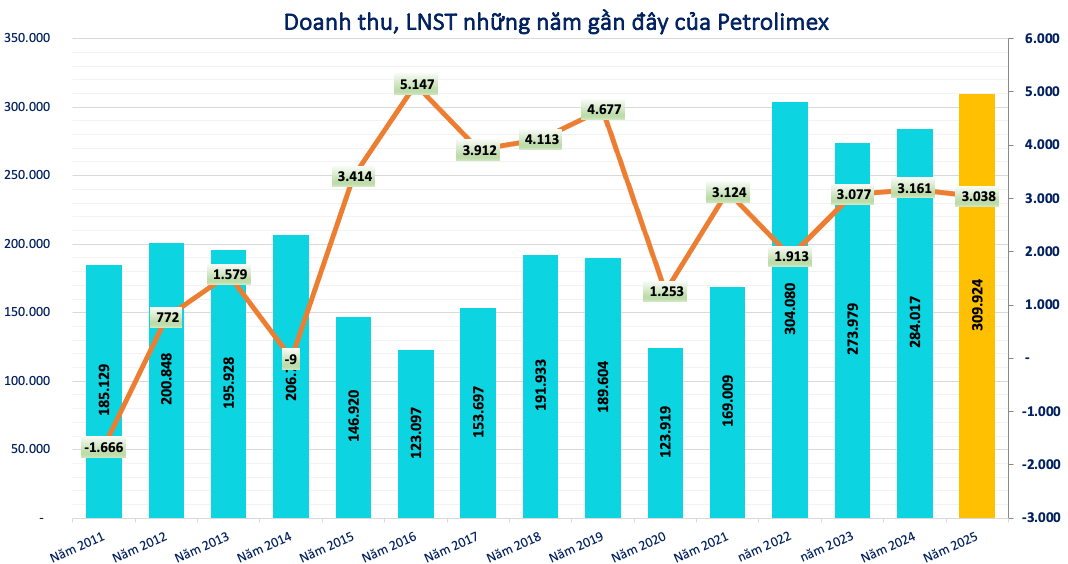

Nếu Lọc hóa dầu Bình Sơn là nơi sản phẩm được tạo ra, thì Petrolimex (PLX) là nơi sản phẩm đi vào nền kinh tế. Lợi thế cốt lõi của Petrolimex không nằm ở giá dầu hay biên lợi nhuận ngắn hạn, mà ở mạng lưới phân phối phủ rộng cả nước, thị phần lớn và ổn định, vai trò bình ổn thị trường xăng dầu

Petrolimex gần như đứng ở điểm cuối của chuỗi dầu khí, nơi mọi biến động upstream đều được “làm phẳng” trước khi đến tay người tiêu dùng. Chính vì vậy, đây là lớp mỏ vàng, ít biến động nhất, ít rủi ro nhất, nhưng cũng ít đột biến nhất.

Lớp mỏ vàng sản phẩm không tạo ra những câu chuyện tăng trưởng đột biến. Nhưng chính sự “không hào nhoáng” đó lại làm nên giá trị dài hạn của nó. Khi nền kinh tế còn tăng trưởng, khi giao thông còn vận hành, khi sản xuất còn diễn ra, lớp mỏ vàng này luôn có chỗ đứng.

Nếu lớp mỏ vàng lõi quyết định an ninh tài nguyên, lớp hạ tầng quyết định an ninh hệ thống, lớp dịch vụ quyết định nhịp vận hành, thì lớp mỏ vàng sản phẩm quyết định khả năng lan tỏa của năng lượng vào nền kinh tế.

Ngành dầu khí Việt Nam không phải là một mỏ vàng đơn lẻ, mà là một hệ sinh thái mỏ vàng nhiều lớp. Từ tài nguyên trong lòng đất, hạ tầng dẫn dòng, dịch vụ vận hành cho tới sản phẩm cuối cùng, mỗi lớp mang một logic giá trị khác nhau.

Hiểu đúng mình đang đứng ở lớp nào là chìa khóa để nhìn ra cơ hội thực sự của dầu khí Việt Nam trong năm 2026 và xa hơn.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận