Giữa lúc giá dầu biến động mạnh, BSR tăng mạnh vay nợ để mở rộng danh mục tồn kho trong quý I/2026. Động thái này phản ánh chiến lược đón chu kỳ giá, nhưng cũng đặt ra câu hỏi về rủi ro khi thị trường đảo chiều.

Kết thúc quý I/2026, cú sốc tăng hơn 40% của giá dầu thô sau căng thẳng Trung Đông không chỉ giúp lợi nhuận bứt phá mà còn kéo theo sự dịch chuyển đáng kể trong cấu trúc tài sản và dòng tiền của Tổng CTCP Lọc hóa dầu Việt Nam (mã BSR).

Cụ thể, doanh nghiệp đạt doanh thu hợp nhất 45.920 tỷ đồng, tăng hơn 14.000 tỷ so với cùng kỳ; lợi nhuận sau thuế lên 8.265 tỷ, gấp hơn 20 lần và vượt xa kế hoạch năm.

Tuy nhiên, điểm đáng chú ý hơn nằm ở cách doanh nghiệp “xoay trục” bảng cân đối để tận dụng chu kỳ giá.

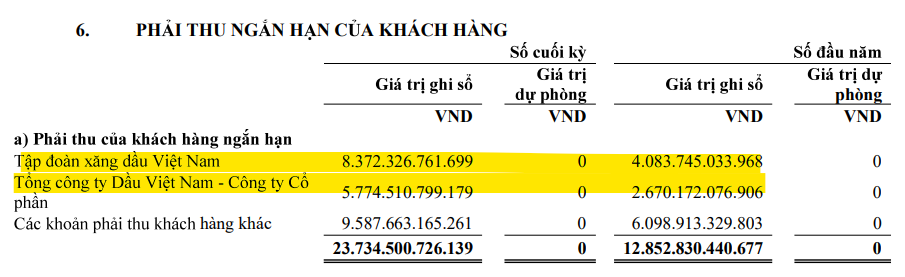

Tổng tài sản tại cuối tháng 3/2026 của BSR đạt gần 106.800 tỷ đồng, tăng 25,4% so với đầu năm, với động lực chính đến từ tài sản lưu động. Cụ thể, các khoản phải thu ngắn hạn tăng 79% lên hơn 24.200 tỷ, phản ánh nhu cầu tiêu thụ gia tăng từ các đầu mối lớn như Petrolimex hay PV Oil.

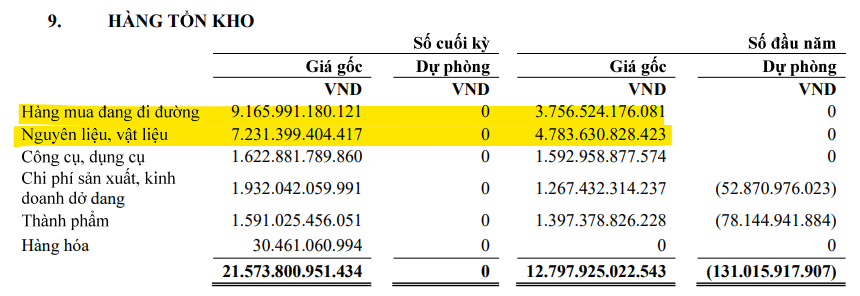

Song song, hàng tồn kho tăng 70% YTD lên gần 21.600 tỷ đồng - một mức tăng mạnh cho thấy BSR chủ động tích trữ nguyên liệu trong bối cảnh giá dầu đi lên. Điều này không chỉ phục vụ nhu cầu vận hành mà còn mang tính chiến lược, nhằm tận dụng chênh lệch giá đầu vào/ra để ghi nhận “lãi tồn kho” khi giá sản phẩm tăng theo.

Điểm đáng lưu ý là dù gia tăng mạnh tài sản lưu động, BSR vẫn duy trì lượng tiền và tiền gửi ngắn hạn ở mức rất cao, đạt hơn 46.500 tỷ đồng (+6,4%). Điều này cho thấy doanh nghiệp không gặp áp lực thanh khoản, mà ngược lại đang chủ động giữ “bộ đệm tiền” để tối ưu lợi suất trong bối cảnh lãi suất duy trì ở mức cao, đồng thời đảm bảo khả năng ứng phó với biến động thị trường năng lượng.

Ở phía nguồn vốn, sự mở rộng tài sản được tài trợ đáng kể bằng nợ vay ngắn hạn. Tổng nợ phải trả tăng 54,3% YTD lên 38.000 tỷ đồng, trong đó dư nợ vay tài chính tăng mạnh từ hơn 21.500 tỷ lên 34.000 tỷ (+58%). Việc gia tăng đòn bẩy khiến chi phí lãi vay tăng lên 84 tỷ đồng, song phần nào được bù đắp bởi thu nhập lãi tiền gửi lớn.

Dù vậy, chi phí tài chính vẫn chịu áp lực rõ rệt khi ghi nhận lỗ tỷ giá tới 167 tỷ đồng trong bối cảnh USD neo cao, kéo tổng chi phí tài chính quý I/2026 tăng gần 2,5 lần so với cùng kỳ.

Về bản chất, BSR đang vận hành theo mô hình “tài trợ ngắn hạn cho tài sản ngắn hạn”: Sử dụng vốn vay để mở rộng tồn kho và phải thu trong pha thuận của chu kỳ giá dầu, trong khi vẫn giữ lại lượng tiền lớn nhằm tối ưu hóa hiệu quả sử dụng vốn. Cách tiếp cận này giúp doanh nghiệp khuếch đại lợi nhuận trong giai đoạn giá tăng, đồng thời duy trì tính linh hoạt về dòng tiền.

Tuy nhiên, mặt trái của chiến lược nằm ở rủi ro chu kỳ: Nếu giá dầu đảo chiều, áp lực trích lập giảm giá tồn kho cùng chi phí tài chính và tỷ giá có thể nhanh chóng bào mòn lợi nhuận, khiến cấu trúc tài sản “phình to” trở thành gánh nặng trong các quý tiếp theo.

Trước đó, Goldman Sachs dự báo giá dầu trung bình trong quý II/2026 ở mức 99 USD/thùng đối với Brent và 91 USD/thùng đối với WTI. Tuy nhiên, sau khi điều chỉnh, ngân hàng này vẫn giữ nguyên quan điểm cho các quý sau, với Brent lần lượt ở mức 82 USD/thùng trong quý III và 80 USD/thùng trong quý IV; còn WTI ở mức 77 USD và 75 USD/thùng.

Ở kịch bản tiêu cực, nếu thỏa thuận ngừng bắn bị phá vỡ và nguồn cung từ Trung Đông suy giảm khoảng 2 triệu thùng/ngày, giá dầu Brent có thể bật tăng lên gần 115 USD/thùng vào quý IV. Dù đã hạ dự báo ngắn hạn, các mức giá này về cơ bản vẫn cao hơn mặt bằng trung bình của năm 2025.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận