Dù hưởng lợi lớn từ đà tăng giá dầu quý I/2026, song lợi nhuận của các doanh nghiệp trong nhóm dầu khí vẫn có sự phân hóa.

VCBS Research vừa công bố dự báo kết quả kinh doanh quý I/2026 của nhóm dầu khí, với triển vọng tăng trưởng tích cực nhưng có sự phân hóa rõ rệt.

Động lực chính đến từ hoạt động thượng nguồn được thúc đẩy mạnh, trong khi giá bán các sản phẩm dầu khí đồng loạt cải thiện theo đà tăng của giá dầu thế giới, đặc biệt trong bối cảnh căng thẳng tại Eo biển Hormuz làm gia tăng rủi ro gián đoạn nguồn cung.

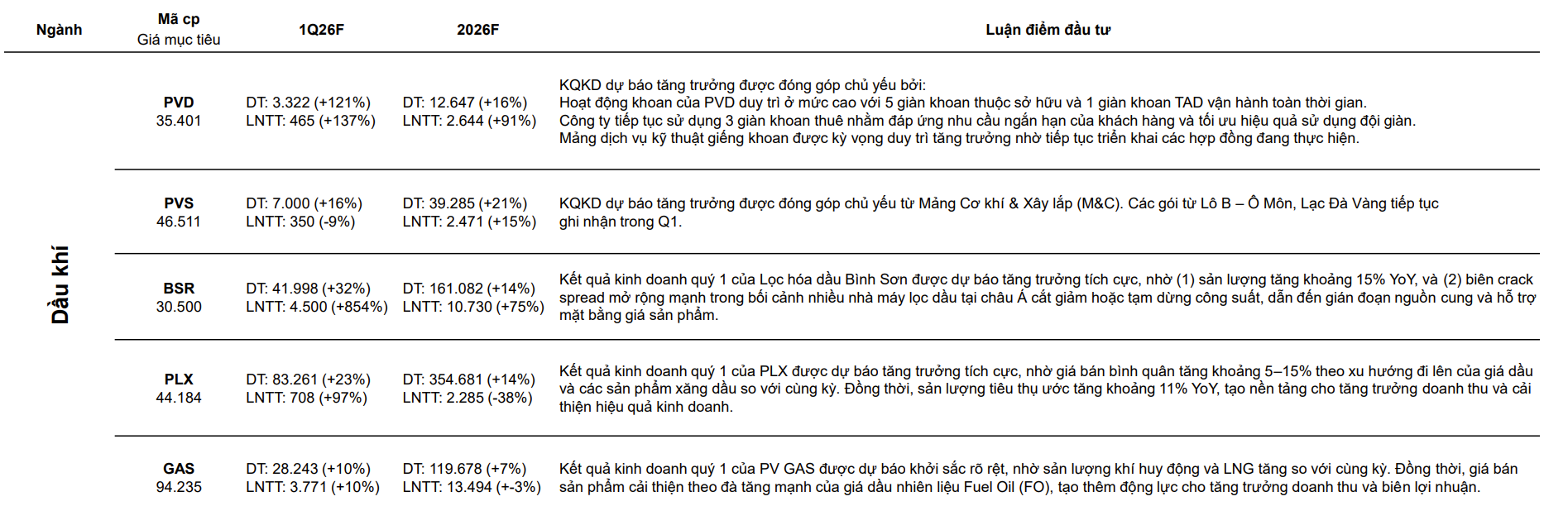

Cụ thể, đối với PVD, tăng trưởng dự báo đến từ việc nâng công suất hoạt động. Doanh nghiệp dự kiến vận hành tối đa 5 giàn khoan sở hữu cùng 1 giàn TAD hoạt động toàn thời gian. Bên cạnh đó, việc tiếp tục sử dụng 3 giàn thuê ngoài giúp đáp ứng nhu cầu ngắn hạn và tối ưu hiệu suất.

Trong quý I/2026, doanh thu PVD ước đạt 3.322 tỷ đồng (+121%), lợi nhuận sau thuế đạt 465 tỷ đồng (+137%).

Với PVS, động lực tăng trưởng chủ yếu đến từ mảng cơ khí & xây lắp (M&C), khi các dự án lớn như Lô B - Ô Môn và Lạc Đà Vàng tiếp tục ghi nhận khối lượng công việc ngay từ đầu năm. Doanh thu quý I ước đạt 7.000 tỷ đồng (+16%), trong khi lợi nhuận giảm nhẹ 9%.

BSR được đánh giá là điểm sáng khi hưởng lợi từ cả sản lượng và biên lợi nhuận. Sản lượng dự kiến tăng khoảng 15% so với cùng kỳ, trong khi biên crack spread cải thiện mạnh do nguồn cung khu vực châu Á bị gián đoạn khi nhiều nhà máy cắt giảm hoặc tạm dừng hoạt động. Nhờ đó, lợi nhuận quý I/2026 của BSR ước tăng đột biến 854%, đạt 4.500 tỷ đồng.

PLX ghi nhận bức tranh trái chiều khi doanh thu tăng nhờ giá bán bình quân tăng 5 - 15% theo xu hướng giá dầu, cùng với sản lượng tiêu thụ dự kiến tăng khoảng 11%.

GAS được kỳ vọng duy trì tăng trưởng ổn định, với động lực từ sản lượng khí huy động và LNG gia tăng. Giá bán khí cũng được hỗ trợ bởi đà tăng của giá dầu nhiên liệu (FO). Trong quý I/2026, doanh thu GAS được dự báo đạt 28.243 tỷ đồng (+10%), lợi nhuận đạt 3.771 tỷ đồng (+10%).

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận