Thị phần môi giới vẫn nghiêng về các công ty trong nước. Tuy nhiên, phía sau bảng điện, khối chứng khoán ngoại đang hiện diện ngày càng sâu ở vốn, ký quỹ, lưu ký, thanh toán và dịch vụ cho dòng tiền tổ chức.

Khi thị phần môi giới không còn là thước đo duy nhất

Thị trường chứng khoán Việt Nam bước vào năm 2026 với quy mô nhà đầu tư tiếp tục mở rộng. Đến cuối tháng 2, toàn thị trường có 12.315.011 tài khoản, gồm 12.264.274 tài khoản trong nước và 50.737 tài khoản nước ngoài. Riêng trong tháng 2, số tài khoản tăng khoảng 1,64% so với tháng trước.

Cùng với quy mô tài khoản, cách thị trường vận hành cũng thay đổi. Hệ thống công nghệ thông tin mới đi vào hoạt động từ ngày 5/5/2025. Từ tháng 12/2024, Việt Nam triển khai cơ chế không yêu cầu nộp đủ tiền trước, công ty chứng khoán thực hiện nghĩa vụ bảo đảm thanh toán giao dịch; MSCI ghi nhận đây là bước điều chỉnh đáng chú ý và tiếp tục theo dõi hiệu quả vận hành.

Khung pháp lý tiếp tục mở rộng. Thông tư 08/2026/TT-BTC có hiệu lực từ ngày 3/2, bổ sung quy định về công bố thông tin, giao dịch và hoạt động công ty chứng khoán, trong đó có cơ chế để nhà đầu tư nước ngoài giao dịch qua nhà môi giới toàn cầu. Trước đó, FTSE Russell xác nhận Việt Nam sẽ được nâng lên thị trường mới nổi thứ cấp từ ngày 21/9 và duy trì rà soát giữa kỳ về khả năng tiếp cận.

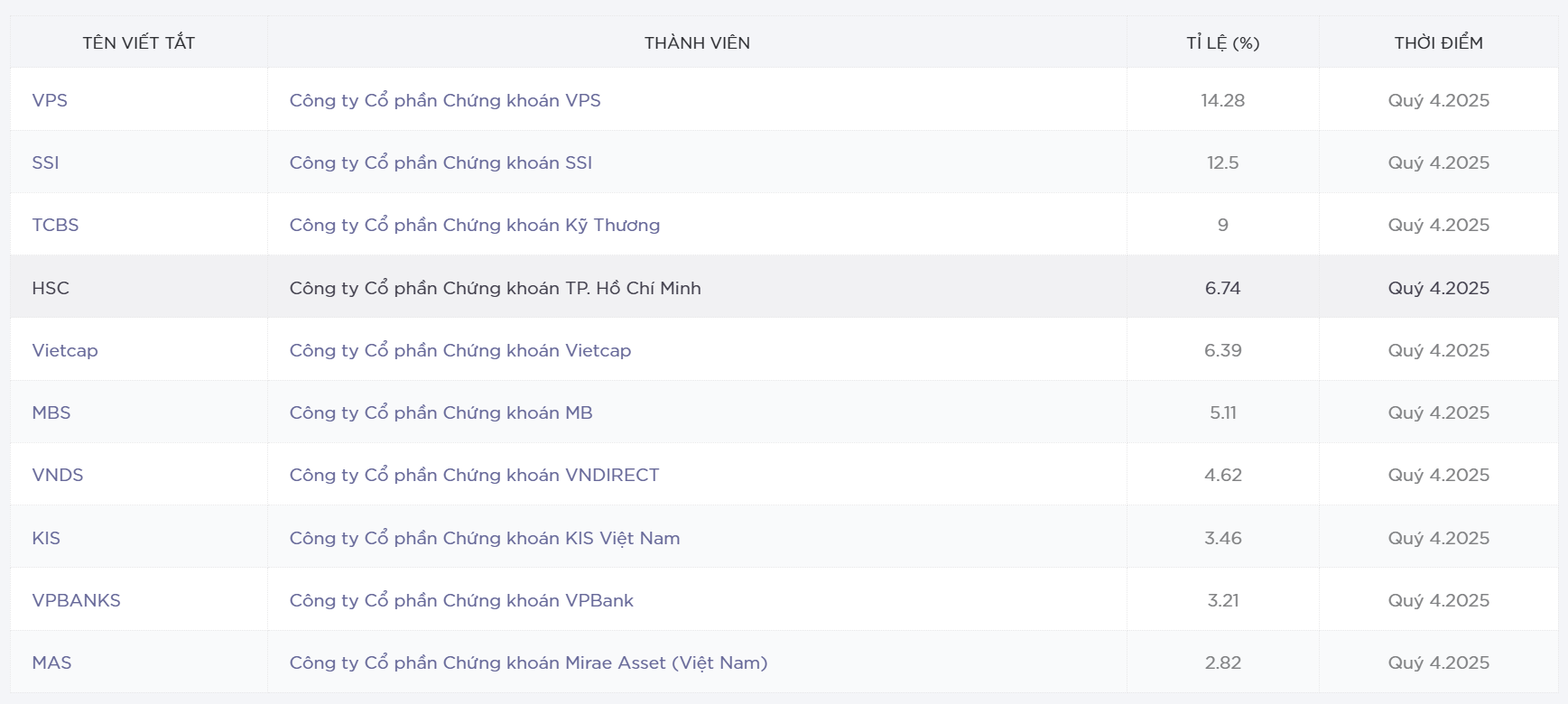

Trong bối cảnh đó, thị phần môi giới vẫn là phần dễ thấy nhất nhưng không còn phản ánh đầy đủ vị thế từng công ty. Trên HoSE, quý I/2025, Chứng khoán Mirae Asset đạt 4,08% thị phần môi giới, còn Chứng khoán KIS đạt 3,2%. Đến quý IV/2025, Chứng khoán KIS tăng lên 3,46% và đứng thứ 8, còn Chứng khoán Mirae Asset ở mức 2,82% và đứng thứ 10. Khối ngoại có chỗ đứng rõ trên sàn niêm yết, nhưng phần dòng lệnh vẫn do các công ty nội lớn nắm giữ.

Phía sau thị phần môi giới là quy mô vốn và tài sản khách hàng

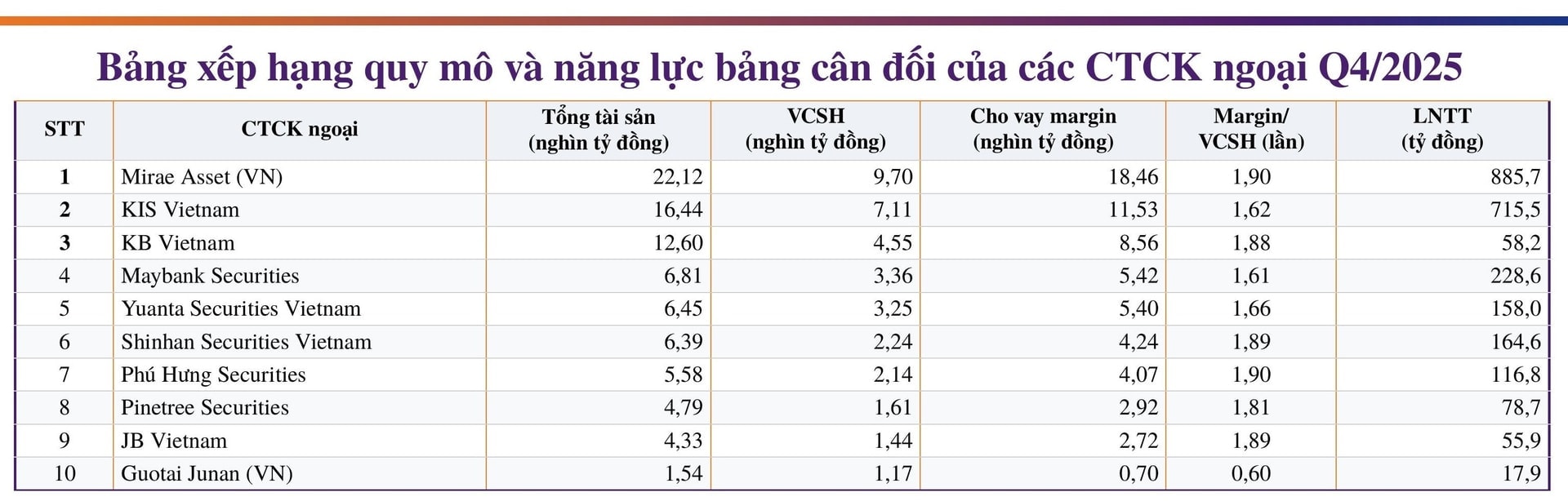

Nhìn vào bảng cân đối và tài sản khách hàng, bức tranh thay đổi rõ. Nhóm 10 công ty chứng khoán ngoại hàng đầu hiện nắm 87.038 tỷ đồng tổng tài sản, 36.590 tỷ đồng vốn chủ sở hữu, 64.020 tỷ đồng cho vay ký quỹ và phải thu, 47.082 tỷ đồng nợ vay, 9.567 tỷ đồng doanh thu hoạt động và 2.478 tỷ đồng lợi nhuận trước thuế. Quy mô này cho thấy mức hiện diện của khối ngoại ở nguồn vốn và tài trợ giao dịch lớn hơn phần thị phần môi giới.

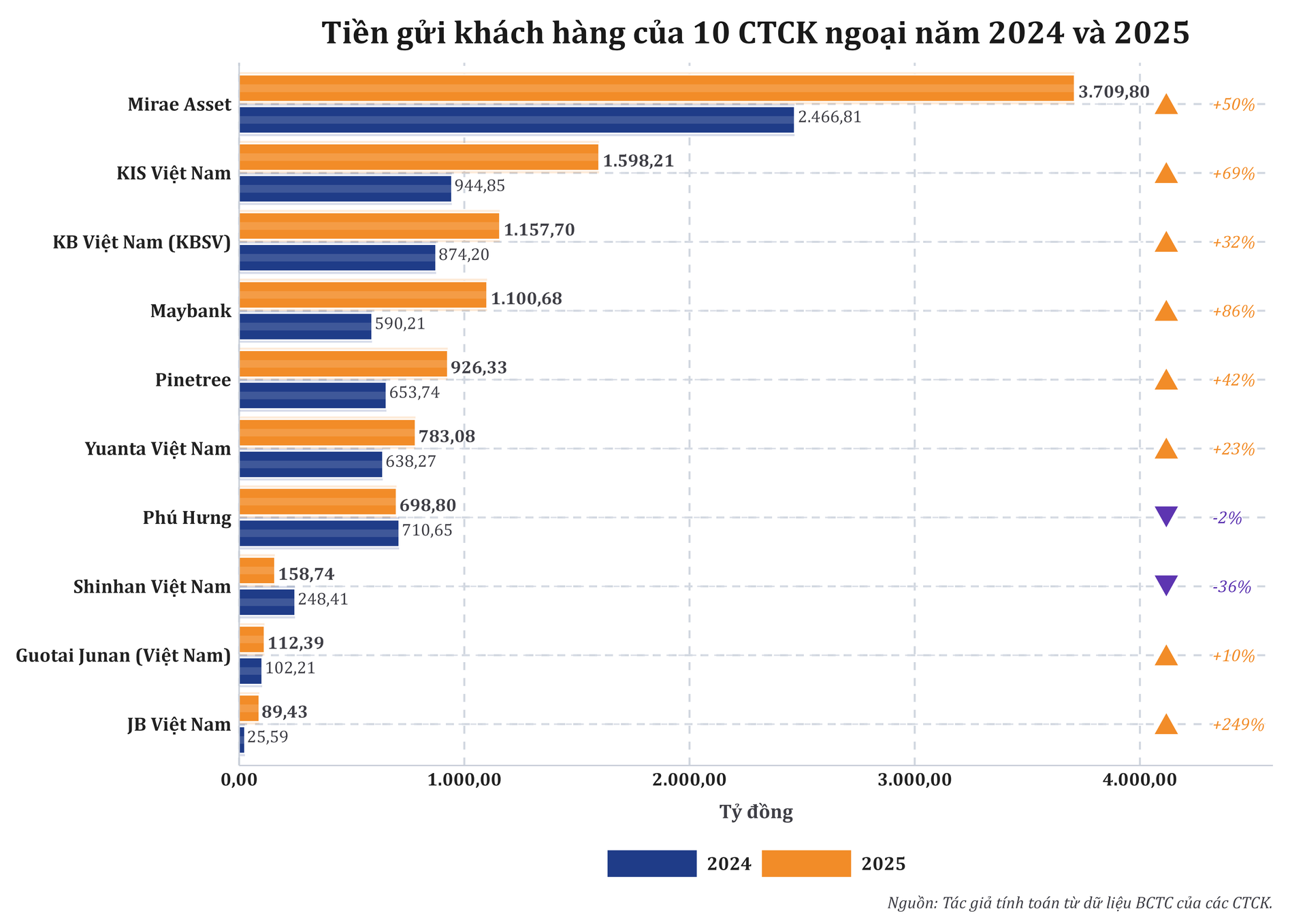

Phần tài sản và dòng tiền khách hàng còn đáng chú ý hơn. Tổng tài sản lưu ký đạt 132.797 tỷ đồng, tương đương 1,53 lần tổng tài sản của chính các công ty này. Cùng với đó là 10.335 tỷ đồng tiền gửi khách hàng, 7.487 tỷ đồng tiền gửi ký quỹ và 1.700 tỷ đồng phải trả nhà đầu tư nước ngoài, cho thấy vai trò không chỉ dừng ở vốn tự có mà mở rộng sang tài sản và dòng tiền khách hàng.

Nhịp tăng cũng tập trung ở phần vốn và tiền trong hệ thống hơn là thị phần môi giới. Trong nhóm này, tổng tài sản tăng 21,4%, cho vay tăng 23,9%, nợ vay tăng 25%, doanh thu hoạt động tăng 25,9%, lợi nhuận trước thuế tăng 19,3%, tiền gửi khách hàng tăng 42,5% và tiền gửi ký quỹ tăng 51,7%.

Tiền gửi khách hàng tăng gần gấp đôi tốc độ tổng tài sản, còn tiền gửi ký quỹ tăng nhanh hơn khoảng 2,4 lần so với lợi nhuận trước thuế, cho thấy phần phình ra nhanh nhất nằm ở nguồn vốn trong hệ thống.

Trong nhóm ngoại, Chứng khoán Mirae Asset có quy mô lớn nhất, với 22.116 tỷ đồng tổng tài sản (khoảng 25,4% toàn nhóm), 9.703 tỷ đồng vốn chủ sở hữu, 18.464 tỷ đồng cho vay, 11.676 tỷ đồng nợ vay, 2.430 tỷ đồng doanh thu và 886 tỷ đồng lợi nhuận trước thuế. Riêng quý IV/2025, dư nợ ký quỹ đạt 17.220 tỷ đồng, chiếm 5,18% thị phần, đứng thứ 6 toàn thị trường. Ngoài bảng cân đối, công ty nắm 33.471 tỷ đồng tài sản lưu ký, 3.710 tỷ đồng tiền gửi khách hàng và 1.185 tỷ đồng phải trả nhà đầu tư nước ngoài.

Hoạt động của Mirae Asset nghiêng về tài trợ giao dịch, với doanh thu cho vay chiếm khoảng 70,5% doanh thu. Đồng thời, công ty phát triển khách hàng tổ chức và hỗ trợ giao dịch qua các nền tảng như Bloomberg EMSX, Fidessa, OMGEO và Portware. Trong nhóm ngoại, Mirae dẫn đầu cả về quy mô bảng cân đối, tài sản lưu ký, tiền gửi khách hàng và nghĩa vụ liên quan đến nhà đầu tư nước ngoài.

Khối chứng khoán ngoại phân hóa theo từng mảng hoạt động

Sau Mirae Asset, Chứng khoán KIS nổi bật nhất về hiệu quả sinh lời. Công ty có 16.438 tỷ đồng tổng tài sản (khoảng 74,3% Mirae Asset), 7.110 tỷ đồng vốn chủ sở hữu, 11.526 tỷ đồng cho vay, 2.083 tỷ đồng tài sản tài chính FVTPL, 7.434 tỷ đồng nợ vay, 2.840 tỷ đồng doanh thu và 716 tỷ đồng lợi nhuận trước thuế. ROE trước thuế khoảng 10,1%, cao nhất nhóm. Ngoài bảng cân đối, công ty quản lý 17.082 tỷ đồng tài sản lưu ký, 1.598 tỷ đồng tiền gửi khách hàng và 418 tỷ đồng phải trả nhà đầu tư nước ngoài.

KIS gắn chặt với dòng vốn tổ chức và thị trường ETF. Công ty cung cấp dịch vụ môi giới trọn gói cho định chế tài chính toàn cầu, đồng thời tham gia tạo lập thị trường, cung cấp thanh khoản và lập quỹ cho hơn 90% ETF tại Việt Nam. Giá trị giao dịch ETF qua công ty mỗi năm vượt 2 tỷ USD. Nếu Mirae Asset nổi bật về quy mô bảng cân đối, KIS nổi bật ở hiệu quả và thị trường tổ chức.

Chứng khoán KB (KBSV) thể hiện rõ ở tốc độ mở rộng quy mô, với 12.595 tỷ đồng tổng tài sản, 4.553 tỷ đồng vốn chủ sở hữu, 8.555 tỷ đồng cho vay, 7.948 tỷ đồng nợ vay và 21.352 tỷ đồng tài sản lưu ký. Quy mô tài sản khách hàng đã vượt KIS và Yuanta, chỉ đứng sau Mirae Asset. Công ty từng tăng vốn 1.675 tỷ đồng năm 2019, trở thành thành viên phái sinh thứ 13 trên HNX và mở rộng mạng lưới lên 4 chi nhánh.

Chứng khoán Maybank và Yuanta đi theo hai hướng khác nhau. Maybank có 6.813 tỷ đồng tổng tài sản, 3.364 tỷ đồng vốn chủ sở hữu, 5.422 tỷ đồng cho vay, 3.311 tỷ đồng nợ vay, 229 tỷ đồng lợi nhuận trước thuế và 11.516 tỷ đồng tài sản lưu ký, gắn với hệ sinh thái khu vực của Maybank.

Trong khi đó, Yuanta có 6.445 tỷ đồng tổng tài sản, 3.253 tỷ đồng vốn chủ sở hữu, 5.402 tỷ đồng cho vay, 2.561 tỷ đồng nợ vay, 158 tỷ đồng lợi nhuận trước thuế và 18.245 tỷ đồng tài sản lưu ký, tương đương 2,83 lần tổng tài sản, cho thấy mức độ tập trung cao vào tài sản khách hàng.

Một nhóm khác đi theo hướng riêng. Chứng khoán Shinhan nghiêng về môi giới và đòn bẩy, với 6.394 tỷ đồng tổng tài sản, 4.237 tỷ đồng cho vay, 1.118 tỷ đồng tài sản FVTPL, tỷ lệ nợ vay/vốn chủ sở hữu khoảng 2,24 lần và tỷ trọng doanh thu môi giới khoảng 45,9%. Công ty thuộc sở hữu 100% của Shinhan Investment Corp, hiện diện tại Việt Nam từ năm 2016 và phát triển đồng thời môi giới, ngân hàng đầu tư và tài trợ vốn.

Chứng khoán Pinetree mở rộng theo mô hình giao dịch số, với 4.789 tỷ đồng tổng tài sản, 2.919 tỷ đồng cho vay, 926 tỷ đồng tiền gửi khách hàng, 926 tỷ đồng tiền gửi ký quỹ và 7.067 tỷ đồng tài sản lưu ký. Tỷ lệ tiền gửi khách hàng/tài sản lưu ký khoảng 13,1%, gắn với chính sách miễn phí giao dịch và các nền tảng số như AlphaTrading, Stock123.

Chứng khoán Phú Hưng ghi nhận 5.584 tỷ đồng tổng tài sản, 4.072 tỷ đồng cho vay, 2.874 tỷ đồng nợ vay, 117 tỷ đồng lợi nhuận trước thuế và 10.093 tỷ đồng tài sản lưu ký, với cổ đông chiến lược từ Đài Loan và hệ thống báo cáo nghiên cứu đa ngôn ngữ.

Ở nhóm nhỏ hơn, Chứng khoán JB có 4.333 tỷ đồng tổng tài sản, 1.438 tỷ đồng vốn chủ sở hữu, 2.718 tỷ đồng cho vay và 2.849 tỷ đồng nợ vay, do Kwangju Bank sở hữu 100% và định vị theo hướng kết nối vốn.

Chứng khoán Guotai Junan Việt Nam có 1.543 tỷ đồng tổng tài sản, 1.171 tỷ đồng vốn chủ sở hữu, 701 tỷ đồng cho vay và 2.443 tỷ đồng tài sản lưu ký, với quy mô tài sản khách hàng cao hơn đáng kể so với quy mô sổ sách.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận