Theo quy định hiện hành, tiền thưởng Tết năm 2026 được xác định là thu nhập chịu thuế, tính vào kỳ thuế tại thời điểm chi trả.

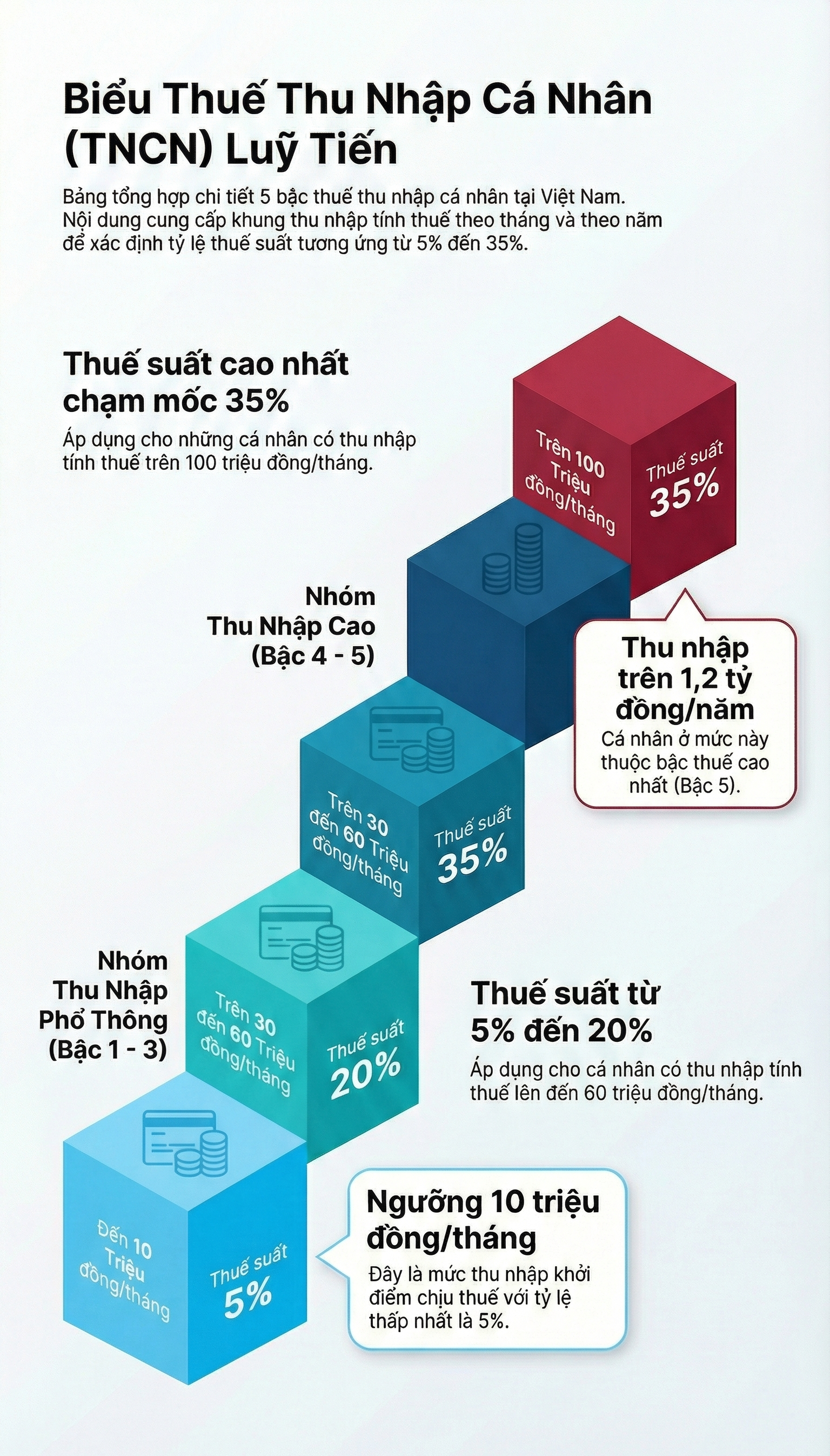

Tiền thưởng Tết từ lâu là khoản thu nhập được người lao động đặc biệt quan tâm, nhất là khi bước sang năm 2026 với mức giảm trừ gia cảnh mới và biểu thuế thu nhập cá nhân (TNCN) tiếp tục áp dụng theo cơ chế lũy tiến từng phần.

Theo quy định hiện hành, tiền thưởng Tết không phải khoản “miễn trừ”, mà là thu nhập chịu thuế và được tính chung với tiền lương tại thời điểm chi trả.

Căn cứ điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, tiền thưởng Tết không thuộc các khoản tiền thưởng được trừ khi xác định thu nhập chịu thuế thu nhập cá nhân. Do đó, tiền thưởng Tết 2026 được xác định là khoản thu nhập phải chịu thuế TNCN.

Về thời điểm tính thuế, theo điểm b khoản 2 Điều 8 Thông tư 111/2013/TT-BTC, thu nhập từ tiền lương, tiền công được xác định tại thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế. Như vậy, tiền thưởng Tết năm 2026 nếu được chi trả trong tháng 1.2026 thì sẽ được tính vào kỳ tính thuế năm 2026.

Theo Luật Thuế thu nhập cá nhân, nghĩa vụ nộp thuế chỉ phát sinh khi người lao động có thu nhập tính thuế sau khi đã trừ các khoản giảm trừ theo quy định mà vẫn đạt ngưỡng chịu thuế.

Các khoản giảm trừ hiện hành gồm giảm trừ gia cảnh đối với người nộp thuế là 15,5 triệu đồng/tháng, giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng, cùng các khoản được trừ theo quy định pháp luật như bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp bắt buộc. Trường hợp tổng thu nhập trong kỳ, bao gồm tiền lương và tiền thưởng Tết, sau khi trừ các khoản giảm trừ mà chưa đạt ngưỡng chịu thuế thì khoản thưởng này không phải nộp thuế TNCN.

Theo Nghị quyết 110/2025/UBTVQH15, từ kỳ tính thuế năm 2026, mức giảm trừ gia cảnh chính thức được điều chỉnh tăng.

Trên cơ sở đó, thuế thu nhập cá nhân được tính theo biểu thuế lũy tiến từng phần gồm 5 bậc, với thuế suất từ 5% đến 35%, áp dụng cho phần thu nhập tính thuế sau khi đã trừ các khoản giảm trừ. Thuế TNCN phải nộp được xác định: Thuế thu nhập cá nhân = Thu nhập tính thuế x Thuế suất.

Đáng lưu ý, theo Điều 8, Điều 9, Điều 10 và Điều 11 Luật Thuế thu nhập cá nhân năm 2025, số thuế TNCN khấu trừ hàng tháng chỉ là khoản tạm nộp. Khi kết thúc năm, người nộp thuế thực hiện quyết toán, cơ quan thuế sẽ xác định chính xác số thuế phải nộp; nếu nộp thiếu thì phải nộp bổ sung, còn nếu nộp thừa sẽ được hoàn lại theo quy định.

Thực tế, việc tiền thưởng Tết làm tăng mạnh thu nhập trong một tháng có thể khiến người lao động rơi vào các bậc thuế cao hơn.

Ví dụ, chị Trần Thị B có mức lương hàng tháng là 36 triệu đồng và được doanh nghiệp chi trả khoản thưởng Tết Âm lịch Bính Ngọ 2026 là 100 triệu đồng, nâng tổng thu nhập trong tháng 1/2026 lên 136 triệu đồng. Giả định số tiền chị B đóng các loại bảo hiểm bắt buộc là 3,5 triệu đồng/tháng. Sau khi trừ 15,5 triệu đồng giảm trừ gia cảnh cho bản thân và các khoản được trừ theo quy định, thu nhập tính thuế còn lại là 117 triệu đồng.

Với mức thu nhập này, số thuế thu nhập cá nhân tạm nộp trong tháng 1/2026 được tính theo biểu thuế lũy tiến từng phần, gồm:

- 10 triệu đồng chịu thuế suất 5%= 0,5 triệu đồng;

- 20 triệu đồng tiếp theo chịu thuế suất 10% = 2 triệu đồng;

- 30 triệu đồng chịu thuế suất 20% = 6 triệu đồng;

- 40 triệu đồng chịu thuế suất 30%= 12 triệu đồng;

- 17 triệu đồng còn lại chịu thuế suất 35%= 5,95 triệu đồng.

Cộng các khoản thuế ở từng bậc, tổng số thuế thu nhập cá nhân chị B phải tạm nộp trong tháng là 26,45 triệu đồng.

Trong một trường hợp khác, chị Hà có mức lương 30 triệu đồng/tháng và nhận thưởng Tết 80 triệu đồng trong tháng 1/2026, không có người phụ thuộc. Sau khi trừ giảm trừ gia cảnh 15,5 triệu đồng và khoản bảo hiểm bắt buộc tương ứng 3,15 triệu đồng, thu nhập tính thuế còn lại là 91,35 triệu đồng. Áp dụng biểu thuế lũy tiến từng phần tương tự như cách tính ở trên, tổng số thuế TNCN chị Hà phải nộp trong tháng là 17,905 triệu đồng.

Có thể thấy, tiền thưởng Tết 2026 là thu nhập chịu thuế và được tính thuế theo thời điểm chi trả, đồng thời chịu tác động trực tiếp từ mức giảm trừ gia cảnh mới và biểu thuế lũy tiến. Việc hiểu đúng bản chất của thuế khấu trừ hàng tháng và cơ chế quyết toán cuối năm sẽ giúp người lao động chủ động hơn trong việc tính toán nghĩa vụ thuế.

Mai Anh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận