Hơn 7 năm sau thương vụ thâu tóm VCG, cấu trúc sở hữu tại Vinaconex vẫn cho thấy mối liên hệ đan xen giữa các pháp nhân tổ chức liên quan.

Kết phiên 28/1, cổ phiếu Vinaconex (Mã VCG) tiếp tục giảm về 19.450 đồng/cp. Chỉ sau bốn phiên giao dịch giá đã mất thêm khoảng 16% giá trị. Tính chung hơn bốn tháng, VCG giảm khoảng 32%.

Cú điều chỉnh mới nhất diễn ra trong bối cảnh Vinaconex nằm trong kế hoạch thanh tra quý II/2026 liên quan đến việc chấp hành pháp luật trong hoạt động đầu tư xây dựng, phát triển nhà ở và kinh doanh bất động sản tại một số dự án. Song song, những thông tin lan truyền quanh các doanh nghiệp tham gia dự án sân bay Long Thành - nơi Vinaconex là nhà thầu thi công nhiều gói hạ tầng quan trọng - cũng phần nào tác động tới tâm lý nhà đầu tư, thúc đẩy áp lực bán ra trong ngắn hạn.

Tuy nhiên, nếu đặt diễn biến giá cổ phiếu VCG trong lát cắt dài hơn, nhiều ý kiến cho rằng đây không chỉ là câu chuyện của tin tức ngắn hạn, mà còn phản ánh sự quan tâm trở lại của thị trường đối với cấu trúc sở hữu và mối quan hệ giữa các nhóm nhà đầu tư lớn tại doanh nghiệp - có lịch sử cổ phần hóa, tái cấu trúc và chuyển giao quyền kiểm soát kéo dài.

Từ thoái vốn Nhà nước đến sự xuất hiện của nhà đầu tư tư nhân

Cuối tháng 11/2018, thương vụ thoái vốn Nhà nước tại Vinaconex do SCIC thực hiện đã đánh dấu một bước ngoặt lớn trong lịch sử doanh nghiệp. Khi đó, Công ty TNHH An Quý Hưng trở thành cổ đông lớn nhất với tỷ lệ sở hữu 62,9%, tương đương gần 278 triệu cổ phiếu.

Mức giá trúng đấu giá 28.900 đồng/cp - cao hơn nhiều so với giá khởi điểm và giá giao dịch trên thị trường tại thời điểm đó - cùng tổng giá trị đầu tư xấp xỉ 7.400 tỷ đồng đã khiến thương vụ này trở thành tâm điểm chú ý của giới tài chính. Không ít ý kiến thời điểm đó coi đây là một quyết định mang tính đặt cược dài hạn vào giá trị quỹ đất, thương hiệu và vị thế hạ tầng của Vinaconex, trong khi cũng có những quan ngại về tương quan quy mô vốn giữa bên mua và doanh nghiệp được thâu tóm.

Sau thương vụ, Vinaconex chính thức bước sang giai đoạn hoạt động với cổ đông chi phối là nhà đầu tư tư nhân, thay cho cổ đông Nhà nước. Đây là sự chuyển dịch không hiếm gặp trong tiến trình cổ phần hóa doanh nghiệp Nhà nước. Tuy nhiên, với Vinaconex - một “ông lớn” trong lĩnh vực xây dựng và hạ tầng - mức độ quan tâm của thị trường lớn hơn nhiều so với mặt bằng chung.

Pacific Holdings - cấu trúc sở hữu trung gian

Đến tháng 2/2022, quyền sở hữu cổ phần Vinaconex của An Quý Hưng được chuyển sang CTCP Đầu tư Pacific Holdings - một pháp nhân mới thành lập chưa đầy ba tháng trước đó. Từ đây, Pacific Holdings trở thành cổ đông lớn, đồng thời nắm quyền chi phối tại Vinaconex trong giai đoạn 2022-2023.

Việc sử dụng một pháp nhân trung gian để nắm giữ cổ phần tại doanh nghiệp niêm yết không phải là điều hiếm gặp trong hoạt động đầu tư, đặc biệt với các thương vụ quy mô lớn. Tuy nhiên, điểm khiến Pacific Holdings thu hút sự chú ý nằm ở quy mô vốn điều lệ lớn ngay từ khi thành lập, trong khi nhân sự chỉ có 2 người và hoạt động chủ yếu tập trung vào đầu tư vốn.

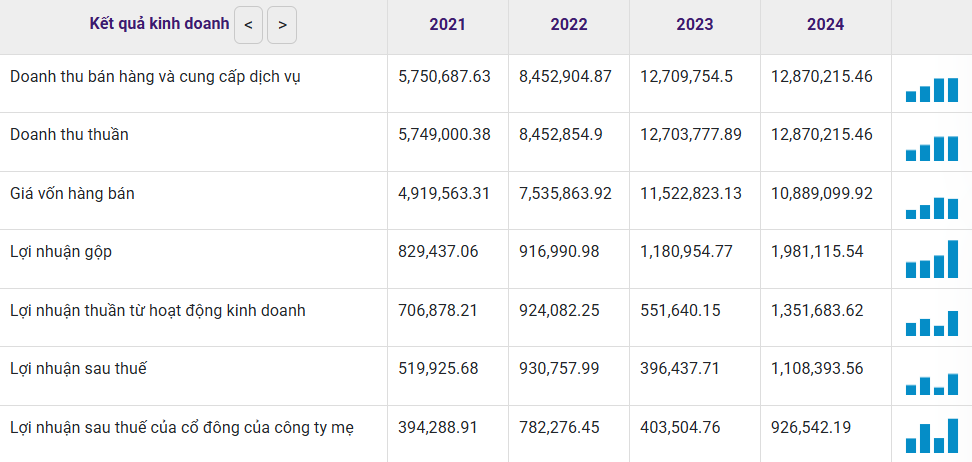

Trong giai đoạn Pacific Holdings giữ vai trò công ty mẹ/cổ đông lớn, Vinaconex ghi nhận sự tăng trưởng đáng kể về doanh thu. Giai đoạn 2022-2024, doanh thu của doanh nghiệp tăng hơn gấp đôi, từ mức khoảng 5.700 tỷ lên gần 12.900 tỷ đồng; lợi nhuận gộp cũng cải thiện rõ rệt, từ dưới 1.000 tỷ lên xấp xỉ 2.000 tỷ đồng. Đây là kết quả phản ánh việc đẩy mạnh hoạt động xây lắp, bất động sản và hạ tầng trong bối cảnh thị trường có nhiều biến động.

Song song, cấu trúc tài chính của Vinaconex cũng thay đổi đáng kể. Nợ vay tăng mạnh trong giai đoạn 2022-2023, có thời điểm tổng dư nợ lên tới hơn 13.500 tỷ đồng. Chi phí lãi vay vì vậy gia tăng nhanh, đỉnh điểm năm 2023 ghi nhận mức trên 800 tỷ đồng - gấp 1,6 lần năm 2021. Điều này khiến lợi nhuận sau thuế biến động mạnh và phụ thuộc nhiều vào các khoản doanh thu tài chính.

Sự dịch chuyển vai trò chi phối tại VCG

Bước sang năm 2023, Pacific Holdings bắt đầu hạ tỷ lệ sở hữu tại Vinaconex thông qua nhiều đợt bán cổ phiếu.Trong năm, cổ đông này đã có 3 đợt bán ra, tổng cộng hơn 70 triệu cổ phiếu VCG (ước thu về hơn 3.000 tỷ), giảm tỷ lệ nắm giữ xuống còn khoảng 45,1% và không còn giữ vai trò công ty mẹ.

Các đợt thoái vốn được thực hiện trong bối cảnh giá cổ phiếu VCG ở mức cao hơn đáng kể so với giá mua vào năm 2018. Tính bình quân, mức giá bán trong năm 2023 cao hơn từ 70-90% so với giá giao dịch tại nhiều thời điểm, qua đó giúp Pacific Holdings thu hồi một phần đáng kể dòng tiền đầu tư.

Sau khi Pacific Holdings không còn là công ty mẹ, bức tranh tài chính của Vinaconex tiếp tục có những thay đổi. Nợ vay và chi phí lãi vay giảm mạnh trong năm 2024, tạo dư địa cải thiện hiệu quả hoạt động cốt lõi.

Đến 9 tháng năm 2025, VCG báo doanh thu 11.412 tỷ đồng - tăng 3.300 tỷ so với cùng kỳ, lãi sau thuế gần 3.800 tỷ (hàng nghìn tỷ đến từ thoái vốn). Quy mô tài sản tiếp tục giảm còn hơn 29.000 tỷ, nợ vay giảm mạnh còn 7.100 tỷ và chi phí lãi vay giảm còn 252 tỷ.

Mối quan hệ các nhóm nhà đầu tư và góc nhìn từ thị trường

Từ thương vụ thâu tóm tại VCG cách đây hơn 7 năm, đến nay ở Vinaconex vẫn tồn tại một mối liên hệ: Công ty TNHH An Quý Hưng (vốn điều lệ 500 tỷ đồng) thông qua công ty con là Pacific Holdings (vốn điều lệ vừa giảm 30% về còn gần 5.000 tỷ) để nắm 45,14% vốn góp tại VCG. Trong khi đó, thông tin về CTCP An Quý Hưng Holding (công ty mẹ nắm vốn TNHH An Quý Hưng) vẫn còn là một ẩn số. Được biệt, cổ đông sáng lập của TNHH An Quý Hưng chính là vợ chồng Tổng Giám đốc Nguyễn Xuân Đông.

Từ góc nhìn thị trường, mối quan hệ này thường được đặt trong bối cảnh trung lập hơn so với giai đoạn đầu thâu tóm. Thay vì tập trung vào câu chuyện “ai kiểm soát ai”, giới phân tích hiện quan tâm nhiều hơn đến việc cấu trúc sở hữu đa lớp ảnh hưởng ra sao đến chiến lược dài hạn, khả năng huy động vốn và quản trị doanh nghiệp của Vinaconex.

Việc cổ phiếu VCG điều chỉnh mạnh trong thời gian gần đây, bên cạnh yếu tố thanh tra và thông tin dự án, cũng cho thấy nhà đầu tư đang đánh giá lại kỳ vọng, nhất là khi Vinaconex đã trải qua một chu kỳ tăng trưởng gắn liền với đòn bẩy tài chính và các giao dịch vốn lớn.

Ở thời điểm hiện tại, Vinaconex vẫn là một trong những doanh nghiệp đầu ngành trong lĩnh vực xây dựng - hạ tầng và bất động sản, sở hữu danh mục dự án lớn và vị thế quan trọng tại nhiều công trình trọng điểm quốc gia. Câu chuyện của VCG vì thế không chỉ nằm ở diễn biến giá cổ phiếu ngắn hạn, mà còn ở cách doanh nghiệp cân bằng lợi ích giữa các nhóm cổ đông, tối ưu cấu trúc tài chính và duy trì tăng trưởng bền vững.

Với các nhà đầu tư, việc theo dõi mối quan hệ giữa các nhóm cổ đông lớn tại Vinaconex - thay vì chỉ nhìn vào từng sự kiện đơn lẻ - có thể là chìa khóa để hiểu rõ hơn những biến động đang diễn ra và triển vọng của doanh nghiệp trong chặng đường tiếp theo.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận