Dù chi phí dự phòng được đẩy mạnh, quy mô nợ xấu tại các ngân hàng niêm yết vẫn gia tăng với tốc độ áp đảo. Khoảng cách giữa dư nợ rủi ro và bộ đệm an toàn vì thế tiếp tục nới rộng trong quý I/2026.

Nợ xấu tăng hơn 28.000 tỷ đồng, tỷ lệ bao phủ rơi xuống dưới 80%

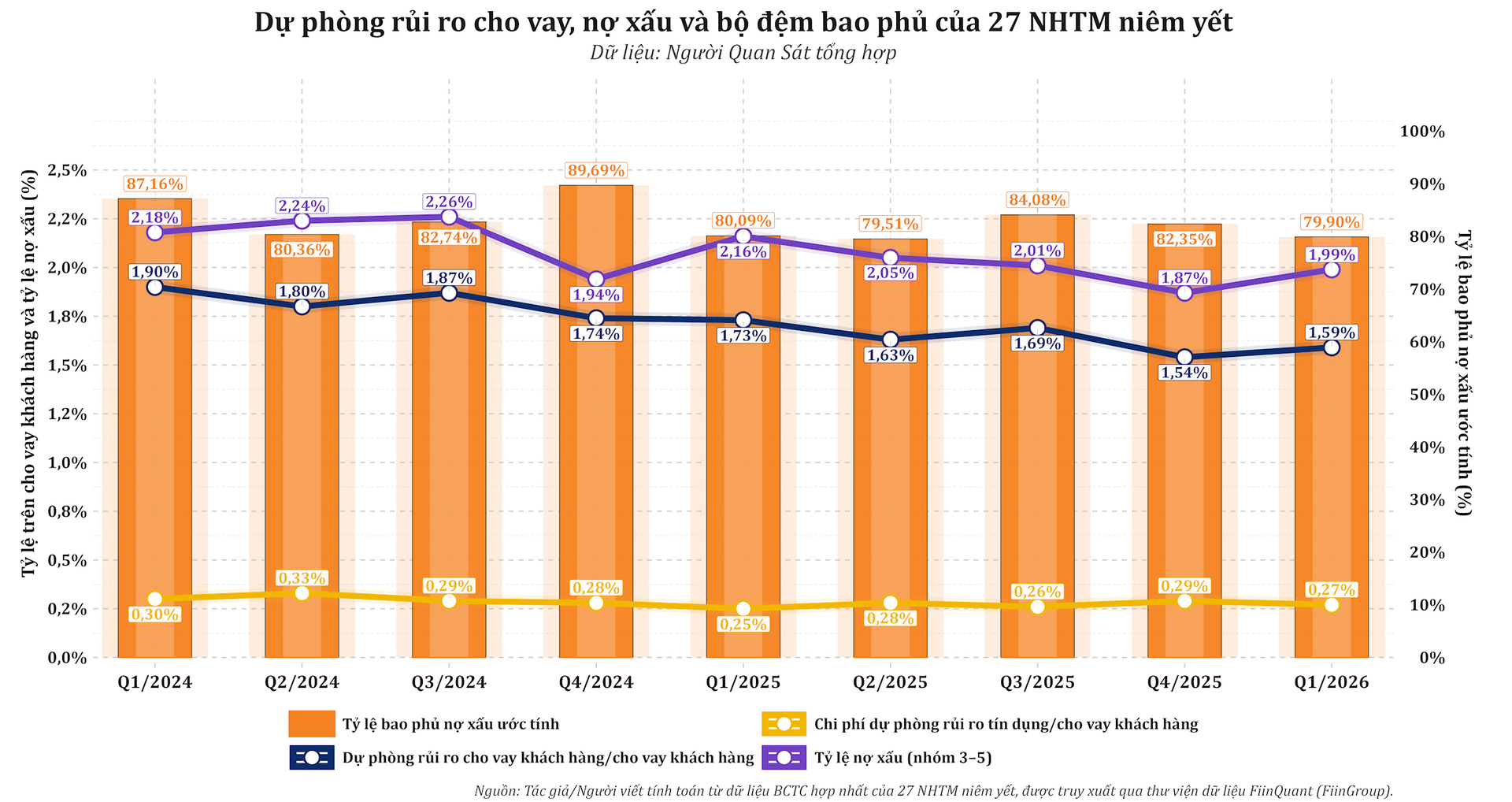

Chất lượng tài sản của nhóm ngân hàng niêm yết ghi nhận thêm nhiều sức ép trong quý đầu năm. Dù chi phí dự phòng rủi ro được đôn lên mức cao, song tốc độ tăng của nợ xấu vẫn vượt xa tăng trưởng tín dụng. Diễn biến này trực tiếp kéo tỷ lệ bao phủ nợ xấu (LLR) của toàn nhóm lùi xuống dưới mốc 80%.

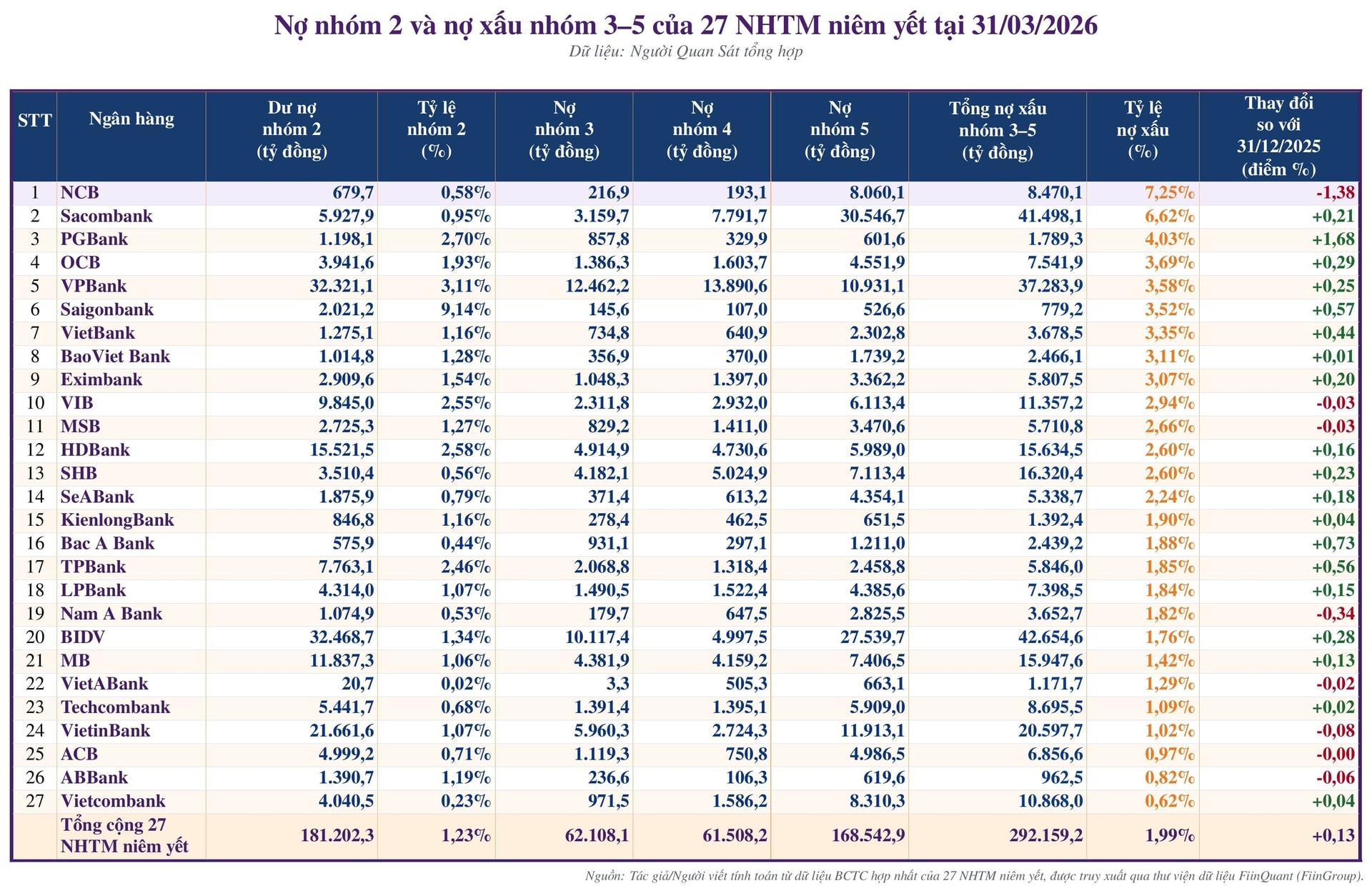

Thống kê đến cuối quý I, tổng nợ xấu (nhóm 3–5) của 27 ngân hàng niêm yết đạt xấp xỉ 292.159 tỷ đồng, tăng 28.065 tỷ đồng (tương đương 10,6%) so với cuối 2025. Cùng giai đoạn, dư nợ cho vay khách hàng chỉ nhích thêm 3,6%, đạt khoảng 14,67 triệu tỷ đồng. Như vậy, tốc độ tăng của nợ xấu đang cao gần gấp 3 lần tốc độ mở rộng tín dụng.

Theo đó, tỷ lệ nợ xấu nội bảng toàn nhóm đã tăng từ 1,87% lên 1,99%. Dù mức biến động 0,12 điểm phần trăm không mang lại cảm giác quá lớn về mặt tỷ lệ, nhưng phần dư nợ suy giảm chất lượng phát sinh tuyệt đối hơn 28.000 tỷ đồng chỉ trong 3 tháng lại là gánh nặng thực tế đối với chi phí rủi ro tín dụng. Lượng tài sản suy yếu này tất yếu đòi hỏi các nhà băng phải khẩn trương xử lý thông qua trích lập dự phòng, thu hồi nợ hoặc phát mãi tài sản bảo đảm.

Về phía bộ đệm rủi ro, số dư dự phòng cho vay khách hàng đạt khoảng 233.096 tỷ đồng, tăng 14.572 tỷ đồng (tương đương 6,7%) so với đầu năm. Do mức bổ sung này không theo kịp tốc độ phình to của dư nợ nhóm 3–5, tỷ lệ bao phủ đã sụt giảm từ 82,7% xuống còn 79,9%. Khối lượng dự phòng dù vẫn được đắp thêm nhưng lại đang mỏng đi tương đối so với khối lượng nợ xấu cần bao phủ.

Ở góc độ chuyên môn, cần phân định rõ sự khác biệt giữa chi phí dự phòng (khoản ghi nhận trên báo cáo kết quả kinh doanh kỳ hiện tại) và số dư dự phòng (phần tích lũy trên bảng cân đối kế toán). Một ngân hàng có thể trích lập chi phí dự phòng rất lớn trong kỳ, nhưng tỷ lệ bao phủ vẫn đi lùi nếu lượng nợ xấu mới phát sinh vượt quá phần dự phòng vừa được bổ sung.

Thực tế trong quý I, tổng chi phí dự phòng rủi ro tín dụng của 27 ngân hàng niêm yết đạt khoảng 39.404 tỷ đồng, tăng 27,7% (tương đương 8.538 tỷ đồng) so với cùng kỳ 2025. Nỗ lực phân bổ nguồn lực này cho thấy các tổ chức tín dụng đang chủ động gia tăng khả năng hấp thụ rủi ro. Dẫu vậy, khi nợ xấu vẫn tiến nhanh hơn, biên an toàn kế toán bị thu hẹp, trực tiếp bào mòn không gian tăng trưởng lợi nhuận trước thuế ngay trong kỳ.

Vietcombank bao phủ nợ xấu hơn 253%, nhóm trên 100% chỉ còn 5 ngân hàng

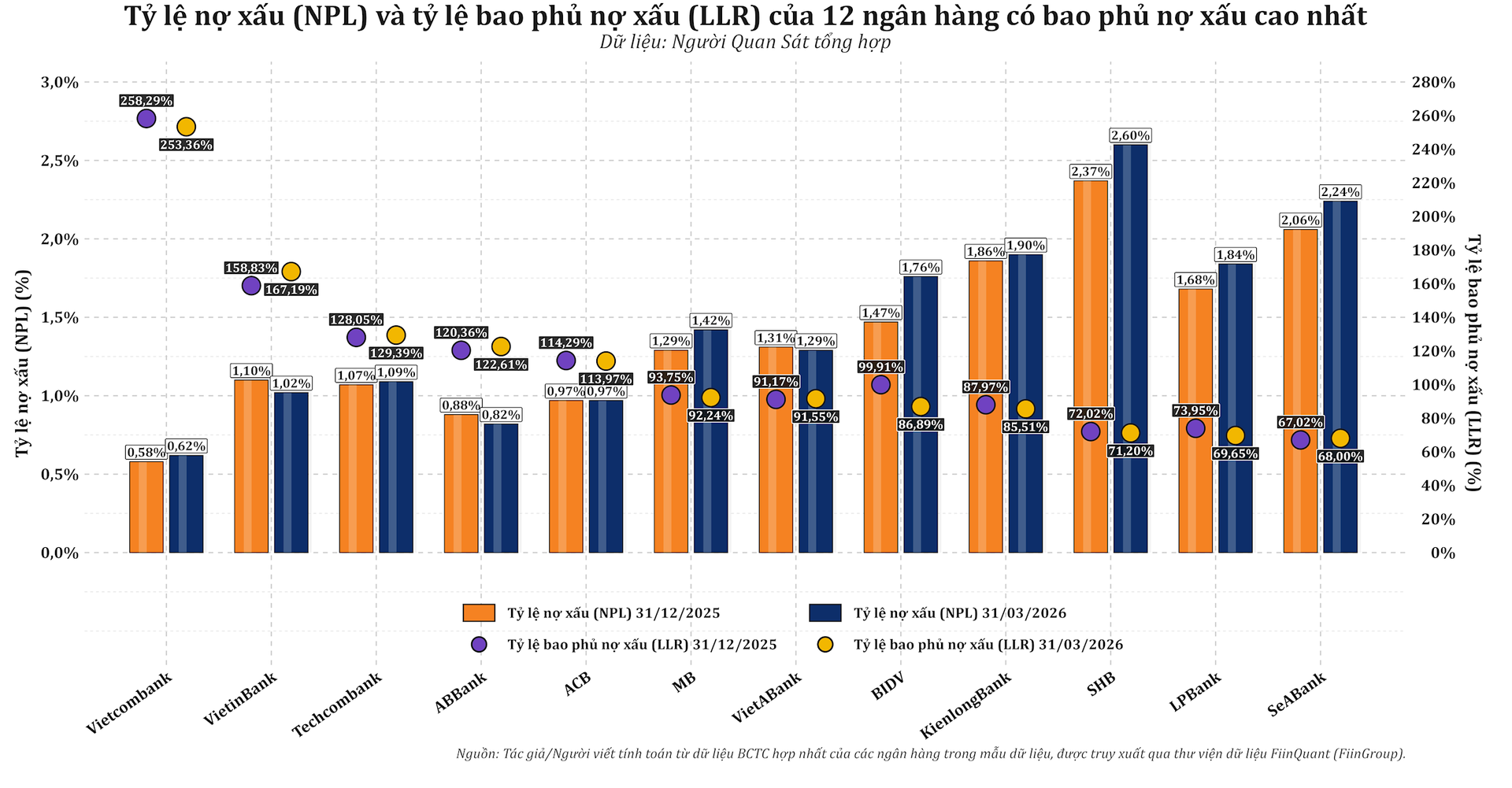

Khép lại quý I, hệ thống chỉ còn 5 đại diện duy trì được tỷ lệ bao phủ nợ xấu trên ngưỡng 100%, bao gồm: Vietcombank, VietinBank, Techcombank, ABBank và ACB. So với cuối 2025, danh sách này đã mỏng đi sau khi Bac A Bank lùi khỏi mốc trên 100%. Sự xáo trộn này minh chứng cho sự phân hóa ngày càng sâu sắc về bộ đệm dự phòng giữa các tổ chức tín dụng, vốn có thể biến động rất nhanh chỉ sau một quý.

Dẫn đầu hệ thống, Vietcombank tiếp tục thiết lập khoảng cách an toàn rất lớn với phần còn lại. Tỷ lệ bao phủ của ngân hàng này đạt xấp xỉ 253,4%, đồng nghĩa với việc cứ mỗi 1 đồng nợ xấu, ngân hàng có sẵn hơn 2,5 đồng dự phòng. Tỷ lệ nợ xấu cũng được kiểm soát ở mức 0,62% – thấp nhất nhóm niêm yết, tạo tiền đề vững chắc để nhà băng này ghi nhận mức lợi nhuận trước thuế dẫn đầu toàn ngành, đạt gần 11.803 tỷ đồng.

Bám sát phía sau là VietinBank với tỷ lệ bao phủ đạt 167,2%. Điểm sáng của ngân hàng là việc chủ động thu hẹp quy mô nợ xấu xuống còn khoảng 20.598 tỷ đồng (giảm 6% so với cuối 2025). Đồng thời, mức trích lập dự phòng trong kỳ duy trì ở top đầu hệ thống (khoảng 7.701 tỷ đồng) đã giúp tỷ lệ bao phủ của VietinBank cải thiện thêm hơn 8 điểm phần trăm chỉ sau 3 tháng.

Ở khối cổ phần tư nhân, Techcombank dẫn đầu với tỷ lệ bao phủ 129,4%. Nợ xấu nội bảng neo ở mức thấp (1,09%), kết hợp cùng số dư dự phòng (khoảng 11.251 tỷ đồng) vượt trội so với quy mô nợ xấu (8.696 tỷ đồng) đã giúp ngân hàng duy trì bộ đệm vững chắc. Mức lợi nhuận trước thuế 8.870 tỷ đồng trong kỳ tạo bệ phóng đủ lớn để ngân hàng bảo toàn ngưỡng an toàn này. Trong khi đó, ABBank (122,6%) và ACB (114%) tiếp tục giữ vững vị thế. Đặc biệt, ACB tiếp tục cho thấy sự ổn định khi vừa duy trì nợ xấu dưới 1% (đạt 0,97%), vừa tối ưu hóa lợi nhuận đạt khoảng 5.400 tỷ đồng (tăng 17% so với cùng kỳ).

Bức tranh phân hóa càng lộ rõ khi đặt cạnh quy mô nợ xấu. Nhóm 5 ngân hàng trên ngưỡng 100% dù chỉ chiếm 16,4% tổng nợ xấu nhưng lại nắm giữ đến 35,3% tổng số dư dự phòng rủi ro. Ngược lại, 22 nhà băng còn lại ôm đến 83,6% tổng nợ xấu nhưng chỉ dự trữ 64,7% quỹ dự phòng. Tấm khiên bảo vệ, do đó, đang tập trung phần lớn vào nhóm có chất lượng tài sản tốt hơn.

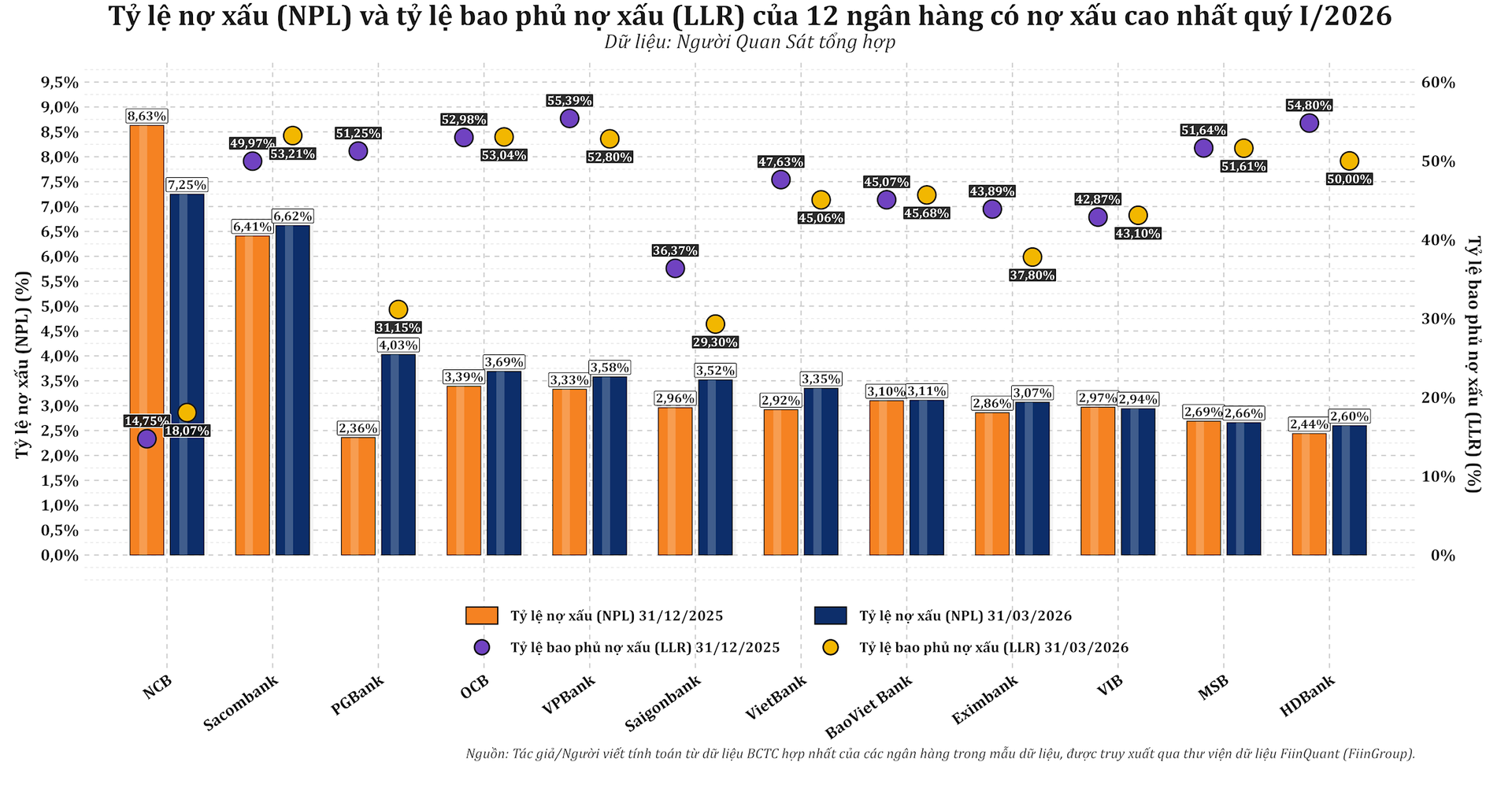

Ở chiều ngược lại, tỷ lệ bao phủ tại một số nhà băng đang ở mức khá mỏng, tiêu biểu như NCB (18,1%), Saigonbank (29,3%), PGBank (31,2%), Eximbank (37,8%), VIB (43,1%), VietBank (45,1%) hay BaoViet Bank (45,7%). Với nhóm này, phần dư nợ rủi ro chưa được bảo vệ bằng dự phòng vẫn còn lớn, khiến năng lực chống chịu tổn thất trong tương lai phụ thuộc hoàn toàn vào khả năng sinh lời ở các kỳ tới cùng tiến độ xử lý tài sản bảo đảm.

Đáng chú ý, sự phân hóa không chỉ nằm ở tỷ lệ mà còn thể hiện qua quy mô tuyệt đối. BIDV đang có tổng nợ xấu lớn nhất (khoảng 42.655 tỷ đồng), song tỷ lệ nợ xấu vẫn neo ở mức 1,76% nhờ bệ phóng dư nợ tín dụng khổng lồ. Kế tiếp là Sacombank (khoảng 41.498 tỷ đồng, tỷ lệ 6,62%) và VPBank (khoảng 37.284 tỷ đồng, tỷ lệ 3,58%, bao phủ 52,8%). Tổng cộng, chỉ 3 ngân hàng này đã đóng góp tới 41,6% tổng nợ xấu của toàn nhóm niêm yết.

Đơn cử tại Sacombank, áp lực đang dồn vào nợ có khả năng mất vốn (nhóm 5) khi số dư cuối kỳ vọt lên khoảng 30.547 tỷ đồng, chiếm 73,6% cơ cấu nợ xấu nội bảng. Tỷ lệ bao phủ đạt 53,2%, dù có cải thiện so với cuối năm trước song vẫn còn khoảng cách xa với mốc 100%. Định hướng trong 2026, ngân hàng đặt mục tiêu kiểm soát nợ xấu dưới 4,5% và tiếp tục chiến lược giữ lại lợi nhuận để củng cố nền tảng tài chính, hướng tới mốc lợi nhuận trước thuế 8.100 tỷ đồng.

181.000 tỷ đồng nợ nhóm 2 và sức ép dự phòng lên lợi nhuận ngân hàng

Bên cạnh nợ xấu (nhóm 3–5), dư nợ cần chú ý (nhóm 2) cũng đang có dấu hiệu phình to. Tính đến cuối quý I, tổng nợ nhóm 2 của các nhà băng niêm yết xấp xỉ 181.202 tỷ đồng, tăng 9,8% (tương đương 16.195 tỷ đồng) so với cuối 2025. Dù chưa bị hạch toán là nợ xấu, sự gia tăng của nhóm nợ này là một chỉ báo sớm quan trọng, phản ánh áp lực suy giảm chất lượng tín dụng tiềm ẩn trong các kỳ kế toán tiếp theo.

Áp lực này hiện diện rõ nét nhất tại BIDV, VPBank, VietinBank, HDBank và MB. Tổng dư nợ nhóm 2 của 5 ngân hàng này đạt khoảng 113.810 tỷ đồng, chiếm 62,8% toàn hệ thống. Trong đó, BIDV ghi nhận 32.469 tỷ đồng, VPBank 32.321 tỷ đồng, VietinBank 21.662 tỷ đồng, HDBank 15.522 tỷ đồng và MB 11.837 tỷ đồng. Có thể thấy, rủi ro tín dụng đang tập trung phần nhiều vào các định chế có danh mục cho vay lớn hoặc duy trì cơ cấu tín dụng rủi ro cao hơn.

Cơ cấu nợ xấu cũng đang chứng kiến sự dịch chuyển đáng chú ý trong quý đầu năm. Dù nợ nhóm 5 vẫn duy trì tỷ trọng lớn nhất (57,7% với khoảng 168.543 tỷ đồng), song phần nợ xấu tăng thêm lại không xuất phát từ nhóm này. Thay vào đó, nợ dưới tiêu chuẩn (nhóm 3) tăng vọt 35,6% lên 62.108 tỷ đồng; nợ nghi ngờ (nhóm 4) tăng 22,3% lên 61.508 tỷ đồng, trong khi nợ nhóm 5 gần như đi ngang với mức tăng nhích nhẹ 0,3%.

Xu hướng này cho thấy lớp áp lực mới đang xuất hiện nhiều hơn tại các nhóm nợ có thời gian quá hạn ngắn. Tỷ trọng nợ nhóm 5 trong cơ cấu nợ xấu theo đó giảm từ 63,6% xuống còn 57,7%. Sự gia tăng mạnh mẽ của nhóm 3 và nhóm 4 làm dày thêm lớp nợ xấu dự kiến tạo áp lực dự phòng lớn trong tương lai gần. Nếu dòng tiền và năng lực trả nợ của khách hàng không kịp thời phục hồi, chi phí rủi ro tín dụng của các ngân hàng nhiều khả năng sẽ tiếp tục neo cao.

Vòng xoáy dự phòng đã bắt đầu bộc lộ tác động trực tiếp lên kết quả kinh doanh. Lũy kế quý I, 27 ngân hàng tạo ra khoảng 94.204 tỷ đồng lợi nhuận trước thuế, tăng 14,1% so với cùng kỳ. Tuy nhiên, tổng chi phí rủi ro tín dụng phải trích lập đã tương đương 41,8% quy mô lợi nhuận trước thuế. Nếu so chiếu với lợi nhuận thuần từ hoạt động kinh doanh (trước dự phòng), tỷ lệ này lên tới 29,5%.

Cụ thể, VietinBank và VPBank là 2 ngân hàng có chi phí trích lập lớn nhất hệ thống, lần lượt đạt khoảng 7.701 tỷ đồng và 7.669 tỷ đồng. Tiếp theo là BIDV (5.498 tỷ đồng), MB (3.455 tỷ đồng), Vietcombank (2.493 tỷ đồng) và Sacombank (2.024 tỷ đồng). Xét trên bình diện sinh lời, chi phí dự phòng đã tạo sức ép khổng lồ lên lợi nhuận kỳ này: tỷ lệ ngốn lợi nhuận trước thuế tại VPBank lên tới 96,8%; tại Sacombank là 96,1%; VietinBank ở mức 69,1% và BIDV là 64,1%.

Ở góc độ an toàn vốn, tổng nợ xấu toàn nhóm hiện tương đương khoảng 15,6% vốn chủ sở hữu cuối quý I. Nếu bóc tách phần nợ xấu đã được trích lập dự phòng, lượng dư nợ rủi ro chưa được bao phủ còn khoảng 59.064 tỷ đồng, tương ứng 3,2% tổng vốn chủ sở hữu toàn nhóm. Dù tỷ lệ bình quân này chưa tạo rủi ro cấu trúc đối với toàn hệ thống, song sự phân hóa cá biệt là rất sâu sắc. Tại NCB, phần nợ xấu chưa bao phủ chiếm tới 50,3% vốn chủ sở hữu, trong khi tỷ lệ này tại Sacombank là 31,6%, BaoViet Bank 17,5%, VietBank 16,1% và PGBank 15,2%.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-12 21:42

Bình luận

0 Bình luận