Tăng trưởng kinh tế Mỹ trong quý IV suy giảm mạnh hơn dự kiến, khi chi tiêu chính phủ liên bang ghi nhận mức sụt giảm sâu nhất kể từ năm 1972 do tác động của đợt đóng cửa chính phủ kéo dài 43 ngày vào cuối năm trước.

Phần lớn tác động tiêu cực đối với Tổng sản phẩm quốc nội (GDP) từ sự kiện đóng cửa chính phủ được kỳ vọng sẽ chỉ mang tính tạm thời và có thể được bù đắp một phần trong quý I năm nay.

Trước thời điểm Bộ Thương mại công bố báo cáo, Tổng thống Donald Trump đã cảnh báo trên mạng xã hội về mức suy giảm tăng trưởng vượt dự báo, cho rằng đợt đóng cửa “đã khiến Mỹ mất ít nhất 2 điểm % GDP”, đồng thời kêu gọi chấm dứt tình trạng đóng cửa và hạ lãi suất.

Tuy nhiên, khả năng Cục Dự trữ Liên bang (Fed) sớm nới lỏng chính sách tiền tệ là hạn chế. Các số liệu công bố cùng ngày cho thấy lạm phát đã tăng tốc trong tháng 12 và có dấu hiệu tiếp tục duy trì ở mức cao trong tháng 1. Áp lực giá cả một phần phản ánh tác động lan tỏa từ chính sách thuế quan. Cùng thời điểm, Tòa án Tối cao Mỹ đã bác bỏ một số mức thuế do chính quyền áp đặt theo khuôn khổ luật khẩn cấp quốc gia, cho rằng thẩm quyền đã bị vượt quá giới hạn pháp lý.

Michael Pearce, nhà kinh tế trưởng tại Oxford Economics (Mỹ), nhận định: “Nền tảng cốt lõi của nền kinh tế vẫn có khả năng phục hồi. Với thị trường lao động ổn định và lạm phát còn cao, Fed nhiều khả năng sẽ duy trì lãi suất ở mức hiện tại trong thời gian dài”.

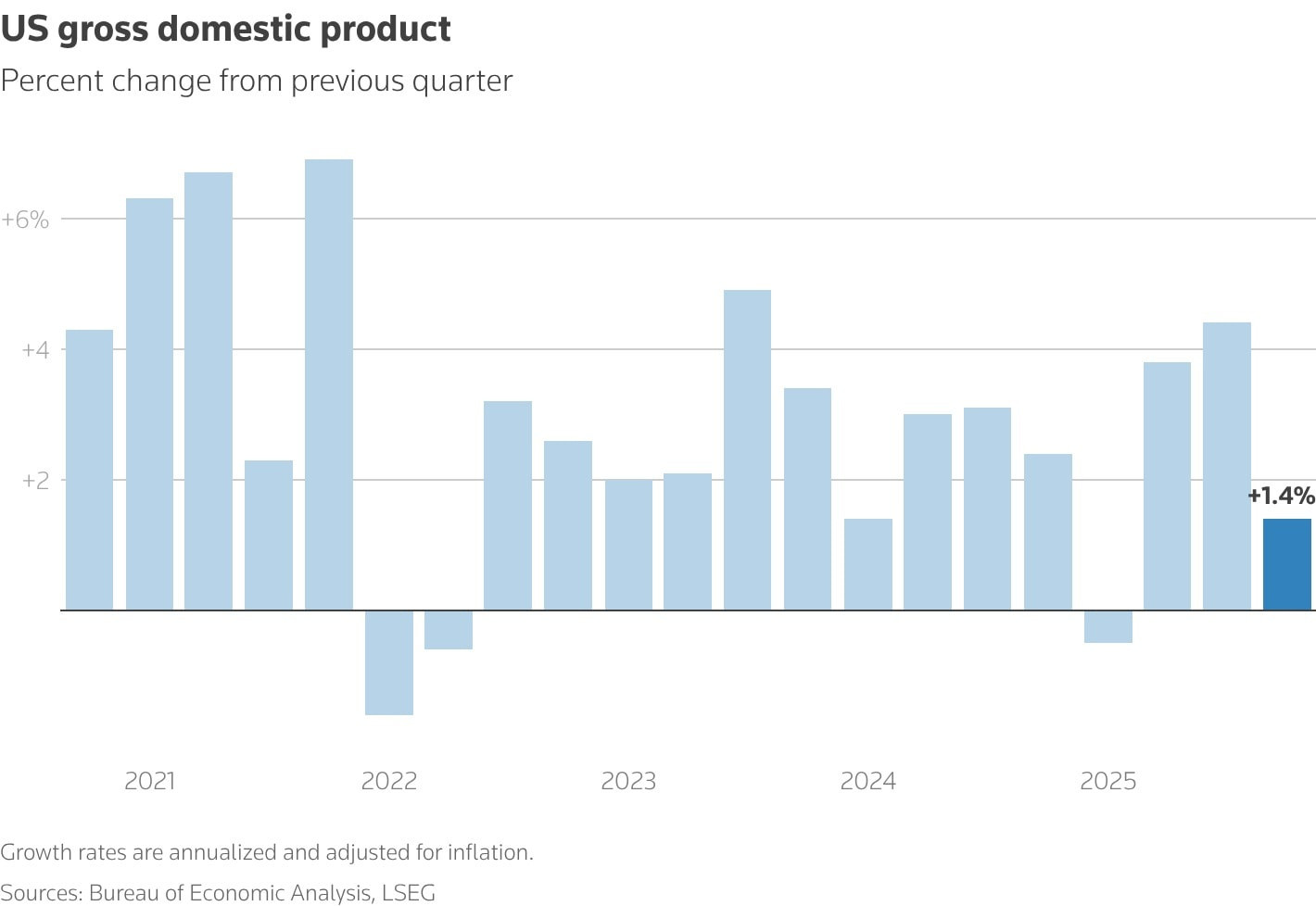

Tăng trưởng giảm tốc do chi tiêu công lao dốc

Theo ước tính sơ bộ của Cục Phân tích Kinh tế (BEA), GDP quý IV tăng trưởng với tốc độ thường niên 1,4%, thấp hơn đáng kể so với mức 4,4% của quý III và kém xa dự báo 3,0% từ khảo sát của Reuters. Tính chung cả năm 2025, kinh tế Mỹ tăng trưởng 2,2% - mức thấp nhất trong 5 năm, sau khi đạt 2,8% năm 2024.

Chi tiêu liên bang giảm 16,6% trong quý IV - mức giảm sâu nhất kể từ quý III/1972 - do gián đoạn cung cấp dịch vụ công, cắt giảm mua sắm hàng hóa và dịch vụ, cũng như tạm thời đình chỉ một số khoản trợ cấp SNAP trong thời gian chính phủ ngừng hoạt động.

Chi tiêu công đã trực tiếp làm giảm 1,15 điểm % tăng trưởng GDP quý IV - mức tác động tiêu cực lớn nhất kể từ quý I/1994. Văn phòng Ngân sách Quốc hội (CBO) ước tính tổng thiệt hại tăng trưởng khoảng 1,5 điểm %, đồng thời dự báo phần lớn sản lượng bị mất sẽ được phục hồi, dù tổn thất ròng ước tính từ 7–14 tỷ USD có thể không thể bù đắp hoàn toàn.

Dù chi tiêu công suy yếu, khu vực tư nhân vẫn tạo lực đỡ cho nền kinh tế

Chi tiêu tiêu dùng - chiếm hơn 2/3 GDP - tăng 2,4% trong quý IV, thấp hơn mức 3,5% quý III nhưng vẫn phản ánh cầu nội địa tương đối ổn định. Sự suy giảm chủ yếu đến từ chi tiêu xe cơ giới, trong bối cảnh các ưu đãi thuế đối với xe điện hết hiệu lực.

Tuy nhiên, mức tăng tiêu dùng phần lớn tập trung ở nhóm hộ gia đình thu nhập cao, trong khi tiết kiệm hộ gia đình giảm từ 4,2% xuống 3,6%. Thu nhập khả dụng thực tế gần như đi ngang, cho thấy động lực chi tiêu dựa nhiều hơn vào rút giảm tiết kiệm trong bối cảnh lạm phát còn dai dẳng.

Một số chuyên gia cảnh báo tỷ lệ tiết kiệm thấp và áp lực tài chính gia tăng đối với nhóm thu nhập thấp có thể làm suy yếu cầu tiêu dùng trong trung hạn.

Ở khu vực doanh nghiệp, đầu tư vào tài sản sở hữu trí tuệ tăng mạnh 7,4%, chủ yếu nhờ chi tiêu cho nghiên cứu và phát triển liên quan đến trí tuệ nhân tạo (AI). Tuy nhiên, đầu tư vào cơ sở hạ tầng sản xuất tiếp tục suy giảm quý thứ 8 liên tiếp, còn đầu tư thiết bị tăng chậm lại so với quý III.

Kathy Bostjancic, nhà kinh tế trưởng tại Nationwide, cho rằng các khoản hoàn thuế lớn hơn cùng gói ưu đãi tài khóa sẽ tạo lực kích thích đáng kể cho tiêu dùng và đầu tư trong năm nay, đặc biệt khi kết hợp với làn sóng đầu tư AI đang tiếp diễn.

Nhu cầu nội địa duy trì ổn định trong khi cung chịu áp lực đã khiến lạm phát tăng tốc.

Chỉ số giá cho tổng chi tiêu nội địa tăng 3,7% trong quý IV - mức cao nhất trong 3 năm. Chỉ số PCE lõi (không bao gồm thực phẩm và năng lượng) tăng 0,4% trong tháng 12, nâng mức tăng theo năm lên 3,0%, cao hơn 2,8% của tháng 11 và vẫn cách xa mục tiêu 2% của Fed.

Áp lực giá cả tập trung ở nhóm hàng hóa giải trí, phương tiện giao thông, may mặc và đồ gia dụng, trong khi giá dịch vụ tăng do chi phí nhà ở, tiện ích, giải trí, lưu trú và dịch vụ tài chính.

Stephen Stanley, nhà kinh tế trưởng tại Santander U.S. Capital Markets, nhận định: “Một phần áp lực giá phản ánh chi phí thuế quan được chuyển sang người tiêu dùng, nhưng lạm phát dịch vụ vẫn ở mức cao mang tính cơ cấu. Có dấu hiệu cho thấy một làn sóng tăng giá mới có thể hình thành đầu năm 2026”.

Các nhà kinh tế dự báo Fed sẽ không cắt giảm lãi suất trước cuộc họp tháng 6, khi rủi ro lạm phát vẫn chi phối triển vọng chính sách tiền tệ.

Theo Reuters

Nhật Hạ - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận