VN-Index lập đỉnh lịch sử mới nhờ nhóm cổ phiếu họ Vingroup, song diễn biến lệch pha giữa điểm số và mặt bằng cổ phiếu khiến thị trường trở nên méo mó. Cần chú ý, hiệu ứng “chốt NAV cuối năm” cũng đã bắt đầu.

Thị trường chứng khoán Việt Nam vừa thiết lập mức đóng cửa cao nhất lịch sử khi VN-Index tăng 21,12 điểm lên 1.772,15 điểm trong phiên 23/12.

Động lực tăng điểm tiếp tục đến từ nhóm cổ phiếu họ Vingroup, với VIC và VHM tăng trần, VPL tăng 5,1% (phiên tăng thứ sáu liên tiếp, lần đầu vượt mốc 100.000 đồng/cp) và VRE tăng 3,8%. Riêng bốn mã này đã đóng góp tới 30,3 điểm cho chỉ số.

Tính rộng hơn, trong hai phiên 22-23/12, VN-Index tăng gần 70 điểm thì nhóm cổ phiếu Vingroup chiếm hơn 50 điểm. Vai trò dẫn dắt của nhóm này cũng đã thể hiện xuyên suốt từ đầu năm 2025, khi riêng cổ phiếu VIC đóng góp quá nửa số điểm tăng của chỉ số sàn HoSE.

Yếu tố này giúp VN-Index nhanh chóng xác lập mặt bằng điểm số mới, song đồng thời cũng bộc lộ sự lệch pha rõ nét giữa chỉ số và diễn biến chung của thị trường. Khi đà tăng chỉ tập trung vào một nhóm cổ phiếu vốn hóa lớn, dòng tiền chưa thực sự lan tỏa sang các nhóm ngành còn lại, khiến bức tranh thị trường bị đánh giá là “méo mó”.

Diễn biến trong phiên sáng 24/12 phản ánh rõ điều này. Trong hơn 30 phút đầu phiên, VN-Index có lúc tăng hơn 10 điểm nhờ VIC tăng mạnh khoảng 4%. Tuy nhiên, khi cổ phiếu này đảo chiều giảm gần 3%, chỉ số có thời điểm mất tới 17 điểm, trước khi hồi về sát tham chiếu vào khoảng 9h52, cùng với việc VIC chỉ còn giảm nhẹ 0,5%.

Đáng chú ý, dù chỉ số liên tiếp lập đỉnh mới, không ít nhà đầu tư vẫn ghi nhận tài khoản thua lỗ do nắm giữ các cổ phiếu không thuộc nhóm dẫn dắt. Điều này khiến dòng tiền trở nên thận trọng hơn, thanh khoản duy trì ở mức thấp và các dòng vốn lớn có xu hướng đứng ngoài quan sát, nhất là trong giai đoạn cuối năm.

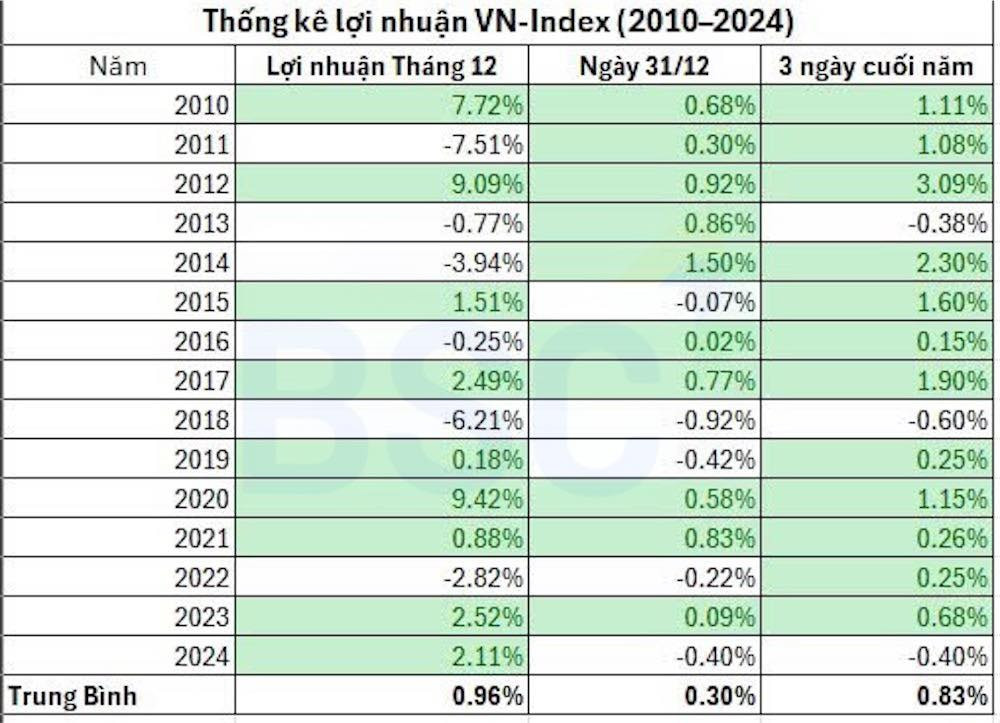

Trong bối cảnh đó, câu chuyện “chốt NAV cuối năm” tiếp tục được nhắc đến như một yếu tố hỗ trợ tâm lý ngắn hạn cho thị trường. Theo Trần Thăng Long - chuyên gia từ Chứng khoán BSC, tháng 12 nhìn chung là giai đoạn tích cực với chứng khoán Việt Nam, khi trong 15 năm qua, VN-Index ghi nhận mức tăng trung bình 0,96%.

Tuy nhiên, ngày giao dịch cuối cùng của năm - thường được coi là “phiên chốt NAV huyền thoại” - lại không mang tính áp đảo như nhiều nhà đầu tư kỳ vọng. Thống kê cho thấy xác suất tăng/giảm trong ngày 31/12 gần như cân bằng, khoảng 50/50, với mức biến động trung bình chỉ khoảng 0,3%.

Theo ông Long, hiệu ứng rõ nét nhất thường xuất hiện trong ba phiên giao dịch cuối năm. Trong 15 năm gần đây, VN-Index tăng điểm 12 lần trong giai đoạn này, tương ứng xác suất khoảng 80%, với mức tăng trung bình 0,83%. Đây là thời điểm thị trường có thể xuất hiện lực cầu mang tính kỹ thuật.

Nguyên nhân chủ yếu đến từ hiện tượng “window dressing”, khi các tổ chức đầu tư có xu hướng mua vào những cổ phiếu thanh khoản tốt hoặc có diễn biến tích cực nhằm làm đẹp danh mục trước thời điểm báo cáo. Tuy vậy, áp lực mua này thường chỉ diễn ra cục bộ và trong thời gian ngắn.

“Chốt NAV cuối năm là hiện tượng có thật, nhưng đã bị phóng đại. Đây không phải xu hướng đầu tư dài hạn mà chỉ là hiệu ứng thời điểm, thường kéo dài 3-5 phiên”, ông Long nhận định, đồng thời khuyến nghị nhà đầu tư tránh kỳ vọng quá mức để hạn chế rủi ro mua đuổi trong bối cảnh dư địa tăng không còn nhiều.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận