Đằng sau các thông báo tưởng như mang tính kỹ thuật về tư cách công ty đại chúng là một làn sóng sàng lọc đang âm thầm định hình lại thị trường vốn Việt Nam trước thềm 2026.

Những ngày gần đây, thị trường chứng khoán liên tiếp ghi nhận thông tin từ các doanh nghiệp lớn về việc không còn đáp ứng điều kiện công ty đại chúng kể từ đầu năm 2026.

Việc một doanh nghiệp lớn không còn đủ tư cách công ty đại chúng từng được xem là kịch bản khó xảy ra trên thị trường chứng khoán Việt Nam. Nhưng bước sang giai đoạn 2026, kịch bản ấy đang dần trở thành hiện thực – không phải với những doanh nghiệp nhỏ, mà với chính các tập đoàn có quy mô vốn hàng chục, thậm chí hàng trăm nghìn tỷ đồng.

Đằng sau các thông báo tưởng như mang tính thủ tục là một sự thay đổi sâu sắc trong cách cơ quan quản lý tiếp cận thị trường vốn: Từ việc khuyến khích niêm yết bằng mọi giá, sang việc sàng lọc và nâng chuẩn tính “đại chúng” theo đúng nghĩa. Thị trường vốn Việt Nam đang được “định nghĩa” lại.

Khi khái niệm công ty đại chúng không còn chỉ dựa trên quy mô vốn hay tên tuổi doanh nghiệp, mà gắn chặt hơn với mức độ đại chúng thực sự trong sở hữu và thanh khoản, một loạt tập đoàn – dù lớn – cũng buộc phải đối diện với câu hỏi: Tiếp tục thích nghi, hay chấp nhận đứng ngoài chuẩn mực mới của thị trường?

Vì sao chuẩn công ty đại chúng đang được siết chặt?

Việc nhiều doanh nghiệp lớn không còn đáp ứng điều kiện công ty đại chúng từ năm 2026 không đơn thuần xuất phát từ một thay đổi kỹ thuật trong quy định, mà phản ánh sự dịch chuyển trong cách tiếp cận của thị trường vốn: Từ ưu tiên quy mô sang nhấn mạnh tính đại chúng thực chất.

Theo quy định, doanh nghiệp chỉ được xem là công ty đại chúng khi đáp ứng các tiêu chí về quy mô vốn và mức độ phân tán sở hữu, trong đó đáng chú ý là yêu cầu tối thiểu 10% cổ phiếu có quyền biểu quyết do ít nhất 100 nhà đầu tư không phải cổ đông lớn nắm giữ. Tiêu chí này không mới, nhưng trong giai đoạn thị trường mở rộng nhanh trước đây, yếu tố “phân tán sở hữu” chưa được đặt nặng như hiện nay.

Khi thị trường bước sang giai đoạn phát triển sâu hơn, chuẩn công ty đại chúng không còn chỉ là danh xưng pháp lý, mà gắn với mức độ tham gia thực sự của nhà đầu tư nhỏ lẻ trong cơ cấu sở hữu và thanh khoản. Mô hình sở hữu cô đặc – nơi phần lớn cổ phần nằm trong tay một hoặc vài cổ đông chi phối, trong khi free-float mỏng – bắt đầu bộc lộ những hạn chế về thanh khoản, tính minh bạch và khả năng phản ánh đúng giá trị doanh nghiệp.

Việc nâng chuẩn vì vậy không nhằm loại bỏ doanh nghiệp lớn khỏi thị trường, mà buộc doanh nghiệp phải đưa ra lựa chọn rõ ràng: Mở rộng sở hữu để trở thành công ty đại chúng đúng nghĩa, hoặc chấp nhận một mô hình vận hành khác phù hợp hơn với cấu trúc sở hữu hiện hữu.

'Đau' ở đâu?

Việc không còn đáp ứng điều kiện công ty đại chúng không tạo ra một cú sốc đồng đều trên thị trường. Tác động thực tế phụ thuộc lớn vào cấu trúc sở hữu, mức độ phụ thuộc vào thị trường vốn và vai trò của nhà đầu tư nhỏ lẻ trong từng doanh nghiệp.

Nhóm chịu áp lực lớn nhất: Doanh nghiệp sở hữu cô đặc

Đây chủ yếu là các doanh nghiệp có cổ đông chi phối nắm tỷ lệ rất cao, phần cổ phiếu tự do lưu hành mỏng. Với nhóm này, rủi ro không nằm ở hoạt động kinh doanh, mà ở tính thanh khoản và khả năng duy trì kênh giao dịch tập trung.

Khi tư cách công ty đại chúng bị đặt dấu hỏi, tâm lý thị trường thường phản ứng sớm hơn thực tế, khiến giá cổ phiếu và thanh khoản dễ biến động mạnh.

Nhóm chịu tác động trung tính: Doanh nghiệp lớn nhưng không phụ thuộc thị trường vốn

Một số tập đoàn tư nhân hoặc mô hình holding có cơ cấu sở hữu tập trung từ đầu, ít nhu cầu huy động vốn đại chúng.

Với nhóm này, việc duy trì hay rời chuẩn công ty đại chúng mang tính lựa chọn chiến lược nhiều hơn là rủi ro sống còn. Tác động thị trường, nếu có, chủ yếu đến từ yếu tố tâm lý trong ngắn hạn.

Nhóm buộc phải thay đổi: Doanh nghiệp cần vốn và nhà đầu tư

Đối với các doanh nghiệp đang hoặc sẽ cần huy động vốn, chuẩn công ty đại chúng là điều kiện gần như bắt buộc. Việc không đáp ứng tiêu chí đại chúng sẽ làm thu hẹp khả năng tiếp cận vốn và giảm sức hấp dẫn với nhà đầu tư.

Áp lực, vì vậy, không chỉ đến từ thị trường, mà còn từ chiến lược tăng trưởng dài hạn của chính doanh nghiệp.

Nhà đầu tư “đau” ở đâu?

Với nhà đầu tư, rủi ro lớn nhất không nằm ở danh xưng công ty đại chúng, mà ở khả năng giao dịch và thoái vốn. Những cổ phiếu có free-float thấp thường chịu biến động mạnh khi thông tin bất lợi xuất hiện, trong khi khả năng hấp thụ cung – cầu hạn chế.

Ngược lại, ở những doanh nghiệp có cấu trúc sở hữu minh bạch và thanh khoản tốt, tác động từ câu chuyện tư cách đại chúng thường mang tính kỹ thuật nhiều hơn.

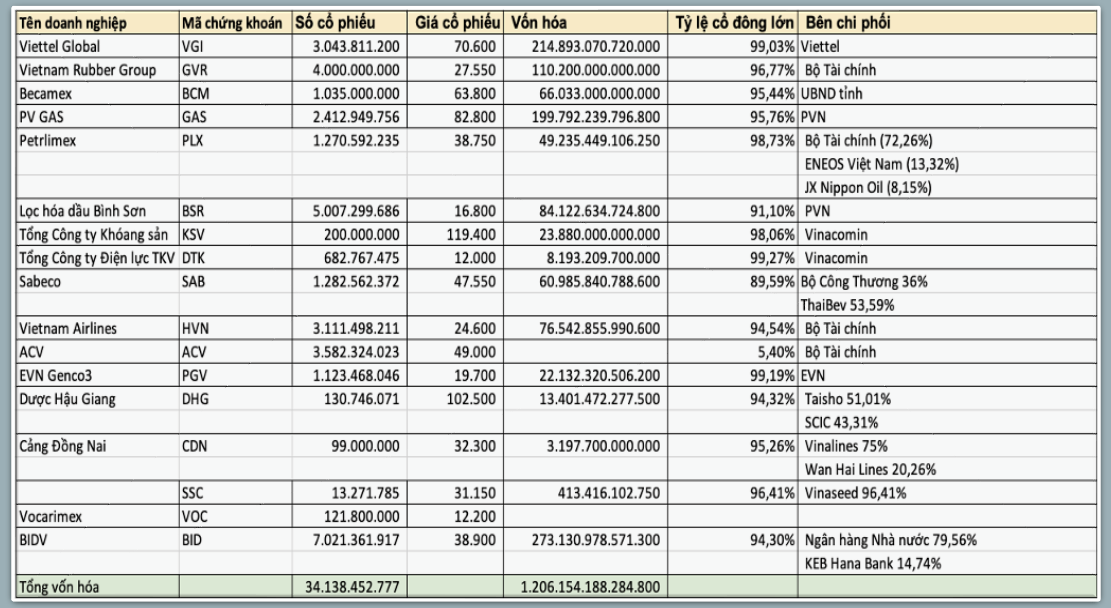

Điểm danh những ông lớn đối mặt nguy cơ rời sàn

Rất nhiều ông lớn vốn hóa hàng chục nghìn, thậm chí hàng trăm nghìn tỷ đồng sẽ rơi vào diện không đáp ứng đủ tư cách công ty đại chúng. Nếu không còn là công ty đại chúng, bước tiếp theo sẽ là rời sàn.

Điển hình, Viettel Global (VGI), công ty con chuyên mảng kinh doanh ở thị trường nước ngoài do Viettel nắm giữ 99,03% vốn điều lệ. Viettel Global vừa có thông báo về sự kiện này, và đang tìm hướng khắc phục.

PV GAS, ông lớn ngành khí cũng chung số phận khi công ty mẹ PVN sở hữu đến 95,76% vốn điều lệ. Riêng vốn hóa của Viettel Global và PG GAS đã xấp xỉ 400.000 tỷ đồng.

Số liệu thống kê sơ bộ cho thấy có hàng chục doanh nghiệp đang chưa đáp ứng đủ điều kiện chuẩn công ty đại chúng mới. Các doanh nghiệp này đều vốn hóa lớn, nếu rời sàn sẽ mang đi hơn 1 triệu tỷ đồng vốn hóa. Cùng với đó, hơn 30 tỷ cổ phiếu sẽ rời sàn - một con số không tưởng.

Doanh nghiệp “gỡ” thế nào trước chuẩn đại chúng mới?

Trước yêu cầu nâng chuẩn công ty đại chúng, doanh nghiệp không chỉ đối diện rủi ro, mà buộc phải đưa ra lựa chọn chiến lược phù hợp với cấu trúc sở hữu và mục tiêu phát triển của mình.

Tuy vậy, vẫn còn một năm, đến cuối 2026 để doanh nghiệp 'chọn' hướng đi tiếp theo. Trên thực tế, các phương án xử lý đang xoay quanh ba hướng chính.

Mở rộng sở hữu, gia tăng free-float: Với những doanh nghiệp vẫn xem thị trường vốn là kênh huy động dài hạn, việc nới rộng sở hữu là lựa chọn gần như bắt buộc. Điều này có thể đến từ việc thoái bớt phần vốn của cổ đông chi phối hoặc phát hành thêm cổ phần ra công chúng. Cách làm này giúp doanh nghiệp duy trì tư cách công ty đại chúng, nhưng đi kèm yêu cầu cao hơn về quản trị, minh bạch và quan hệ nhà đầu tư.

Tái cấu trúc sở hữu theo hướng chủ động: Một số doanh nghiệp có thể lựa chọn tái cấu trúc cơ cấu cổ đông theo hướng kiểm soát chặt chẽ hơn, chấp nhận thu hẹp vai trò của thị trường chứng khoán trong chiến lược phát triển. Với nhóm này, việc rời chuẩn công ty đại chúng không hẳn là thất bại, mà là sự điều chỉnh mô hình vận hành để phù hợp với thực tế sở hữu.

Duy trì hiện trạng và chờ thời điểm phù hợp: Ở những doanh nghiệp chưa chịu áp lực vốn, phương án “chờ” cũng được tính tới. Tuy nhiên, đây là lựa chọn mang tính tạm thời, bởi chuẩn đại chúng mới sẽ ngày càng được thực thi chặt chẽ hơn. Việc trì hoãn quá lâu có thể khiến doanh nghiệp bị động khi thị trường hoặc cơ quan quản lý yêu cầu rõ ràng hơn về lộ trình.

Nhà đầu tư nên nhìn câu chuyện này như thế nào?

Câu hỏi hiện nay không phải là doanh nghiệp còn hay không còn tư cách công ty đại chúng, mà là doanh nghiệp đang chọn con đường nào.

Những doanh nghiệp chủ động mở rộng sở hữu thường hướng tới tăng trưởng dài hạn cùng thị trường vốn. Ngược lại, những doanh nghiệp chấp nhận rời chuẩn đại chúng thường ưu tiên sự ổn định trong kiểm soát và vận hành.

Việc nhận diện đúng lựa chọn chiến lược này sẽ giúp nhà đầu tư phân biệt đâu là rủi ro ngắn hạn mang tính kỹ thuật, đâu là thay đổi có ảnh hưởng thực chất đến triển vọng doanh nghiệp.

Việc siết lại chuẩn công ty đại chúng không phải là câu chuyện “được – mất” đơn thuần của từng doanh nghiệp, mà là dấu hiệu cho một giai đoạn sàng lọc mới của thị trường vốn.

Khi danh xưng đại chúng gắn chặt hơn với sở hữu thực chất và thanh khoản, thị trường có thể ít tên tuổi hơn, nhưng kỳ vọng sẽ rõ ràng và minh bạch hơn.

Với doanh nghiệp và nhà đầu tư, điều quan trọng không còn là giữ hay rời chuẩn đại chúng, mà là hiểu mình đang đứng ở đâu trong trật tự mới của thị trường.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

là BCONS")

Bình luận

0 Bình luận