Chứng khoán DSC vừa công bố kết quả kinh doanh quý IV và cả năm 2025, với đóng góp chủ yếu từ các mảng môi giới, cho vay ký quỹ và tự doanh.

Chứng khoán DSC vừa tổ chức hội nghị nhà đầu tư và cập nhật những con số đáng chú ý về kết quả kinh doanh.

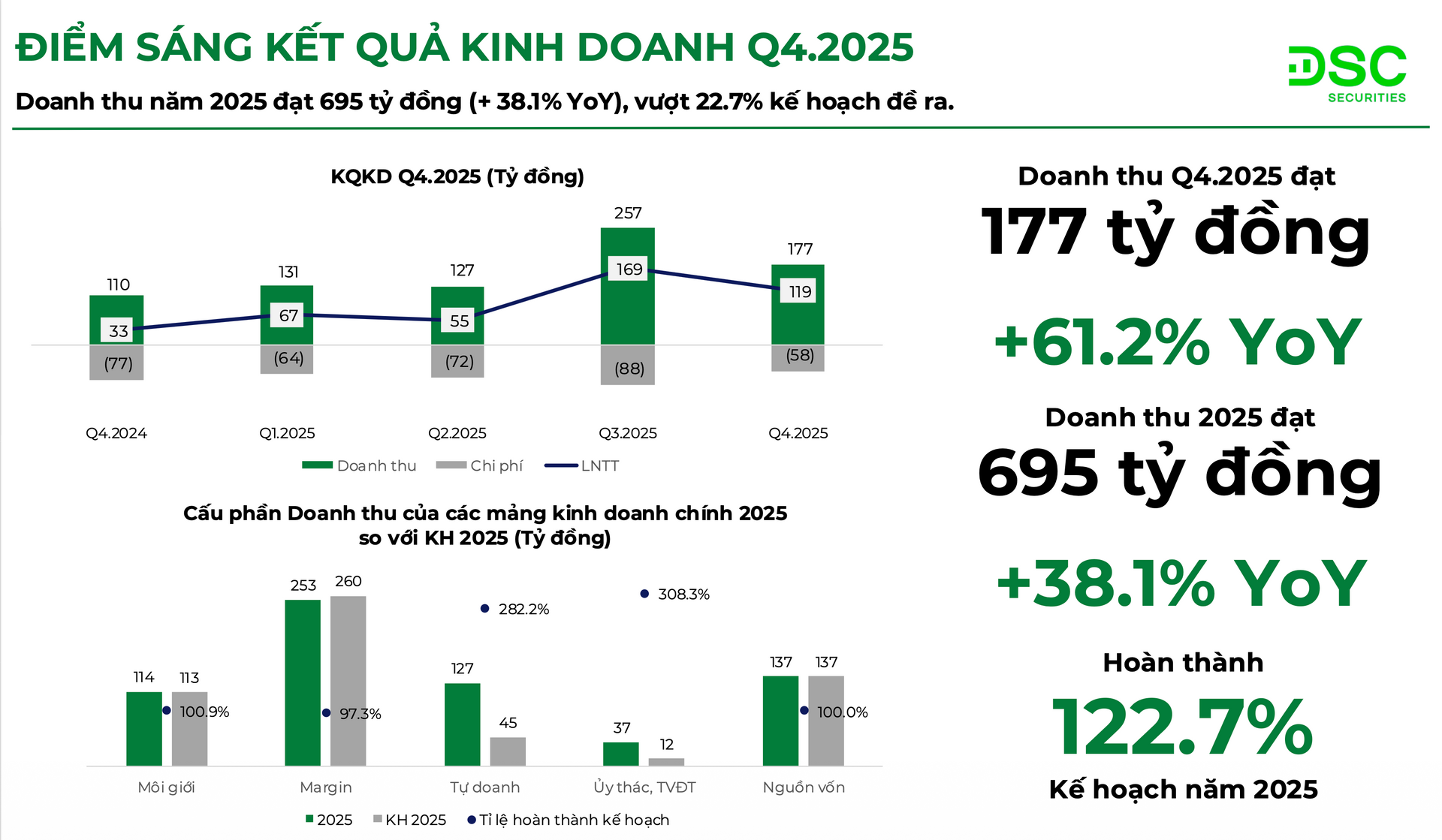

Theo đó, trong quý IV/2025, DSC ghi nhận doanh thu đạt 177 tỷ đồng, tăng 61,2% so với cùng kỳ năm trước. Lợi nhuận trước thuế đạt 52,9 tỷ đồng, tăng 62,7% so với quý IV/2024.

Lũy kế năm 2025, doanh thu DSC đạt 695 tỷ đồng, tăng 38,1% so với năm 2024 và vượt 22,7% kế hoạch năm. Lãi trước thuế đạt 344 tỷ đồng, tăng 55,9% so với năm trước, tương đương 132% chỉ tiêu đề ra.

Xét theo cơ cấu lợi nhuận, các mảng cốt lõi tiếp tục đóng vai trò chủ đạo. Hoạt động dịch vụ, bao gồm môi giới chứng khoán và cho vay ký quỹ, đóng góp 175 tỷ đồng lợi nhuận, chiếm khoảng 51% tổng lợi nhuận trước thuế năm 2025. Hoạt động tự doanh ghi nhận 127 tỷ đồng, tương đương 37% lợi nhuận mảng tư vấn và ủy thác đầu tư đóng góp 37 tỷ đồng (11%), trong khi ngân hàng đầu tư (IB) mang lại 5 tỷ đồng, chiếm tỷ trọng nhỏ trong cơ cấu lợi nhuận hiện tại.

Cùng với tăng trưởng doanh thu và lợi nhuận, hiệu quả vận hành của DSC cũng có sự cải thiện. Tỷ lệ chi phí trên thu nhập (CIR) trong năm 2025 giảm xuống còn 47%, thấp hơn khoảng 10 điểm phần trăm so với năm trước. Việc CIR giảm phản ánh xu hướng kiểm soát chi phí tốt hơn và tập trung vào các mảng có biên lợi nhuận cao, qua đó cải thiện chất lượng lợi nhuận.

Các chỉ số sinh lời tiếp tục được cải thiện. ROE năm 2025 đạt 10,1%, so với mức 7,6% của năm 2024. Nếu tính theo lợi nhuận sau thuế năm 2025 trên vốn chủ sở hữu cuối năm 2024, ROE ước đạt khoảng 11,5%, cho thấy hiệu quả sử dụng vốn có xu hướng được nâng lên trong bối cảnh quy mô vốn được duy trì ổn định.

Song song với hoạt động kinh doanh, DSC trong năm 2025 đã tăng cường năng lực tài chính thông qua đợt chào bán 35 triệu cổ phiếu cho cổ đông hiện hữu, huy động 353,4 tỷ đồng. Nguồn vốn thu được được phân bổ cho 2 mảng chính gồm 150 tỷ đồng cho hoạt động tự doanh và 203,4 tỷ đồng cho vay margin, nhằm mở rộng quy mô hoạt động và dư địa tăng trưởng doanh thu dịch vụ.

Ở mảng ngân hàng đầu tư, DSC hiện nắm giữ 19,8% cổ phần tại VDP. Khoản đầu tư này thể hiện định hướng mở rộng sang các thương vụ trung và dài hạn, đồng thời góp phần đa dạng hóa danh mục đầu tư ngoài các mảng kinh doanh truyền thống.

Về đánh giá độc lập, DSC mới đây được FiinRatings xếp hạng tín nhiệm ở mức “BBB” với triển vọng “Ổn định”. Theo FiinRatings, mức xếp hạng này phản ánh nền tảng kinh doanh đã dần ổn định sau giai đoạn tái cấu trúc, khẩu vị rủi ro thận trọng và xu hướng cải thiện về khả năng sinh lời trong những năm gần đây.

FiinRatings cũng đánh giá vị thế kinh doanh, hồ sơ vốn, khả năng sinh lời, quản trị rủi ro và thanh khoản của DSC ở mức “Phù hợp”. Đến cuối quý III/2025, DSC nằm trong nhóm 30 công ty chứng khoán lớn nhất thị trường, với thị phần môi giới khoảng 1,2%. Cơ cấu thu nhập tương đối cân bằng giữa các mảng hoạt động được cho là yếu tố hỗ trợ tính ổn định của kết quả kinh doanh, qua đó tạo cơ sở để doanh nghiệp duy trì mức xếp hạng tín nhiệm trong 12 - 24 tháng tới nếu tiếp tục kiểm soát rủi ro và hiệu quả hoạt động.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận