SSI ghi nhận quý thứ 5 liên tiếp tăng trưởng thị phần môi giới, đạt 12,50%, mức cao nhất trong 22 quý. Tính đến 31/12/2025, dư nợ cho vay margin đạt 38.940 tỷ đồng.

CTCP Chứng khoán SSI (mã SSI) vừa công bố báo cáo tài chính riêng quý IV và cả năm 2025, ghi nhận mức lợi nhuận cao nhất trong lịch sử 25 năm hoạt động. Kết quả này phản ánh giai đoạn thị trường thuận lợi, đồng thời cho thấy khả năng khai thác cơ hội của SSI nhờ nền tảng vốn mạnh và hệ sinh thái sản phẩm đa dạng.

Trong quý IV, SSI báo doanh thu hoạt động 3.566 tỷ đồng, lãi trước thuế riêng 916 tỷ đồng; ước tính doanh thu hợp nhất đạt 3.723 tỷ đồng và lợi nhuận 1.005 tỷ đồng. Lũy kế cả năm 2025, doanh thu và lợi nhuận hợp nhất lần lượt đạt 13.160 tỷ và 5.085 tỷ đồng, hoàn thành 135,7% kế hoạch doanh thu và 119,6% kế hoạch lợi nhuận đã được ĐHCĐ thông qua.

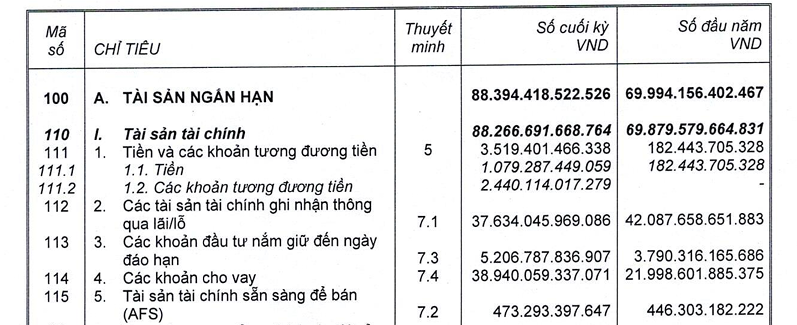

Tại ngày 31/12/2025, công ty mẹ SSI có tổng tài sản 92.975 tỷ đồng và vốn chủ sở hữu 31.054 tỷ đồng, tăng tương ứng 28,2% và 19,6% so với cuối năm 2024. Cơ cấu tài sản cho thấy quy mô mở rộng mạnh ở các mảng cốt lõi, với FVTPL hơn 37.600 tỷ đồng, cho vay gần 39.000 tỷ đồng và tài sản HTM 5.200 tỷ đồng. Tỷ suất ROE cả năm đạt 13,5% và ROA đạt 4,2%.

Về cơ cấu doanh thu, trong quý IV, mảng dịch vụ chứng khoán ghi nhận 1.751 tỷ đồng, chiếm khoảng 49% tổng doanh thu. Hoạt động môi giới, lưu ký và tư vấn đầu tư duy trì xu hướng cải thiện thị phần quý thứ 5 liên tiếp. Thị phần môi giới cổ phiếu, chứng chỉ quỹ và chứng quyền có bảo đảm trên HoSE đạt 12,5% - mức cao nhất trong 22 quý, qua đó đưa thị phần cả năm lên 11,53%, cao nhất trong 5 năm.

Ở mảng phái sinh, SSI tiếp tục gia tăng hiện diện khi thị phần cả năm đạt 5,09%, tăng so với mức 3,58% năm 2024. Riêng quý IV, doanh thu mảng này đạt 653 tỷ đồng, tăng 96% so với cùng kỳ, phản ánh sự cải thiện về sản phẩm và trải nghiệm người dùng.

Trong khi đó, mảng cho vay ký quỹ và ứng trước tiền bán ghi nhận doanh thu gần 1.098 tỷ đồng, tăng 9% so với quý liền trước. Dư nợ cho vay ký quỹ và ứng trước đạt hơn 38.940 tỷ đồng, tăng 77% so với đầu năm. SSI cho biết vẫn duy trì chính sách quản trị rủi ro chặt chẽ, không phát sinh nợ xấu dù dư nợ tăng nhanh cùng thanh khoản thị trường.

Bên cạnh hoạt động dịch vụ, doanh thu từ đầu tư đạt 1.593 tỷ đồng, tăng 53% so với đầu năm và đóng góp khoảng 45% tổng doanh thu hoạt động. Danh mục tiếp tục tập trung vào tài sản thu nhập cố định do các tổ chức tín dụng phát hành và được điều chỉnh theo diễn biến vĩ mô, lãi suất. Mảng nguồn vốn và kinh doanh tài chính đạt 206 tỷ đồng doanh thu, tăng 53% so với quý liền trước.

Đáng chú ý, trong quý IV, SSI thu xếp thành công khoản vay hợp vốn 300 triệu USD, được đánh giá là khoản vay hợp vốn lớn nhất từ trước tới nay của nhóm công ty chứng khoán Việt Nam. Thương vụ này giúp doanh nghiệp gia tăng dư địa vốn trung/dài hạn cho hoạt động kinh doanh cốt lõi. Ở mảng ngân hàng đầu tư, SSI tham gia tư vấn và phân phối trong một số thương vụ như IPO Chứng khoán VPS và phát hành trái phiếu xanh của Vietcombank.

Nhìn chung, SSI đang mở rộng quy mô trên nền tảng vốn, thị phần và năng lực vận hành, đồng thời duy trì trọng tâm quản trị rủi ro và hiệu quả sử dụng vốn trong giai đoạn thị trường mới.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận