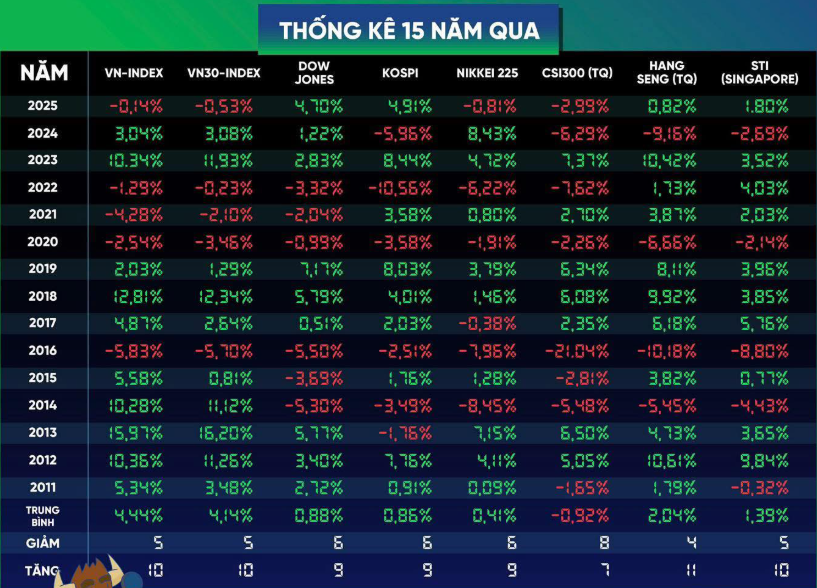

Thống kê giai đoạn 2011-2025 cho thấy thị trường chứng khoán thường có diễn biến tích cực trong tháng đầu năm.

Trong 15 năm, có 10 năm thị trường tăng điểm trong tháng 1, mức tăng mạnh nhất lên tới 15,97% vào tháng 1/2013. Dù vậy, năm 2025 ghi nhận ngoại lệ khi thị trường điều chỉnh nhẹ trong tháng 1 sau hai năm tăng liên tiếp, song VN-Index vẫn kết thúc cả năm với mức tăng gần 520 điểm, tương đương 41% - một trong những năm bứt phá ấn tượng nhất lịch sử.

Hiệu ứng tháng Giêng thường được lý giải bởi sự cộng hưởng của ba yếu tố. Thứ nhất, yếu tố chu kỳ tài chính khi dòng tiền mới được phân bổ trở lại sau giai đoạn chốt NAV cuối năm. Thứ hai, yếu tố tâm lý khi bước sang năm mới, kỳ vọng đầu tư được “thiết lập lại”, khẩu vị rủi ro có xu hướng tăng lên. Thứ ba, yếu tố kỹ thuật khi nhiều cổ phiếu đã được bán mạnh cuối năm tạo ra vùng giá hấp dẫn cho nhịp phục hồi đầu năm.

Bước sang 2026, thị trường tiếp tục được hỗ trợ bởi nhiều câu chuyện mới như mục tiêu tăng trưởng kinh tế trên 10%, kế hoạch giải ngân đầu tư công khoảng 1,1 triệu tỷ đồng và kỳ vọng nâng hạng thị trường vào tháng 9, qua đó thu hút dòng vốn ngoại quay trở lại. Tuy nhiên, yếu tố đáng chú ý nhất lúc này nằm ở bức tranh định giá.

Sau nhịp điều chỉnh mạnh của tháng 11/2025, phần lớn cổ phiếu trên thị trường vẫn đang thấp hơn đáng kể so với vùng đỉnh tháng 8-10/2025, dù VN-Index đã quay lại cận 1.790 điểm.

Thống kê của Chứng khoán KIS cho thấy hơn 30% cổ phiếu trên HoSE giảm 10-20% so với đỉnh, trong khi 32% cổ phiếu giảm trên 20%. Cùng thời điểm trên toàn thị trường, có hơn 810 mã cổ phiếu ghi nhận mức giảm trên 10%, chiếm 56% tổng số cổ phiếu (riêng nhóm giảm trên 30% ghi nhận hơn 170 mã).

Theo đánh giá của nhiều công ty chứng khoán, sự kết hợp giữa định giá trở nên hấp dẫn hơn và hiệu ứng mùa vụ của tháng Giêng đang mở ra “khoảng thời gian thuận lợi” cho nhà đầu tư. KIS nhận định thị trường Việt Nam đang đứng trước giai đoạn tiềm năng khi hai yếu tố này giao thoa, tạo cơ hội cho chiến lược giải ngân ngắn và trung hạn.

| Phân loại | HNX | HSX | UPCoM | Tổng |

|---|---|---|---|---|

| Tăng trên 30% | 4 | 5 | 28 | 37 |

| Tăng 20–30% | 5 | 2 | 8 | 15 |

| Tăng 10–20% | 7 | 10 | 31 | 48 |

| Tăng 0–10% | 16 | 24 | 55 | 95 |

| Giảm 0–10% | 95 | 105 | 238 | 438 |

| Giảm 10–20% | 84 | 120 | 193 | 397 |

| Giảm 20–30% | 53 | 89 | 102 | 244 |

| Giảm trên 30% | 38 | 43 | 90 | 171 |

| Tổng số cổ phiếu | 302 | 398 | 745 | 1.445 |

Tuy vậy, hiệu ứng tháng Giêng không đảm bảo tất cả các cổ phiếu đều tăng giá. Trong bối cảnh hơn một nửa số cổ phiếu vẫn đang chiết khấu 10-30% so với đỉnh, tác động thực tế đối với nhà đầu tư được đánh giá theo hướng: Cơ hội lựa chọn xuất hiện nhiều hơn, nhưng đòi hỏi sự phân hóa cao.

Điều này đồng nghĩa lợi thế sẽ thuộc về những nhà đầu tư biết chọn đúng nhóm ngành và doanh nghiệp có nền tảng cơ bản tốt thay vì kỳ vọng “hiệu ứng chung” cho toàn thị trường.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận