Chiến sự tại Trung Đông đang đẩy nhanh một cuộc cạnh tranh toàn cầu vốn âm ỉ từ lâu xoay quanh các khoáng sản chiến lược.

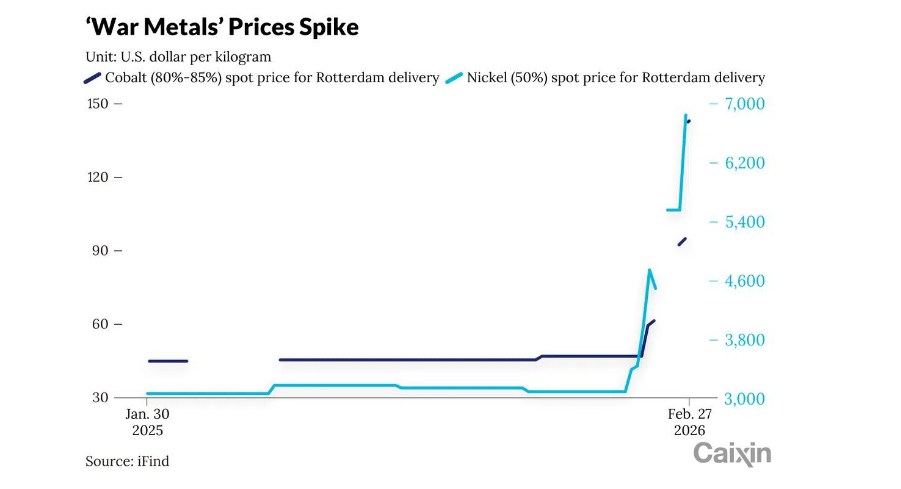

Giá vonfram đã tăng vọt, với mức chuẩn tại châu Âu đạt kỷ lục 2.250 USD/tấn, tăng tới 557% trong vòng một năm qua. Kim loại này được sử dụng trong đạn xuyên giáp, bộ phận giúp ổn định trọng lượng và quỹ đạo tên lửa. Được thúc đẩy bởi nhu cầu thời kỳ xung đột, mức tăng của vonfram vượt xa vàng và bạc.

Các vật liệu khác như germanium (dùng trong hệ thống ảnh nhiệt), antimony (cần cho chip phát hiện hồng ngoại), cùng các kim loại chiến lược như tantalum và niobium cũng đồng loạt tăng giá. Khái niệm “kim loại chiến sự” đang trở thành tâm điểm của thị trường khi xung đột giữa Iran với Mỹ và Israel tiếp diễn.

Nhu cầu dài hạn bùng nổ, áp lực nguồn cung gia tăng

Cuộc chạy đua này diễn ra trong bối cảnh nhu cầu dài hạn dự kiến sẽ tăng mạnh. Cơ quan Năng lượng Quốc tế dự báo đến năm 2040, nhu cầu lithium toàn cầu có thể tăng gấp 5 lần, trong khi nhu cầu than chì và niken có thể tăng gấp đôi. Nhu cầu coban và các nguyên tố đất hiếm được dự báo tăng từ 50% đến 60%, còn nhu cầu đồng dự kiến tăng khoảng 30%.

Mỹ đã bắt đầu tích trữ các khoáng sản quan trọng. Vào tháng 10/2025, Bộ Quốc phòng đã đề xuất mua tới 1 tỷ USD các khoáng sản chủ chốt, bao gồm tối đa 500 triệu USD coban, 245 triệu USD antimony, 100 triệu USD tantalum và khoảng 45 triệu USD scandium, như một phần của sáng kiến dự trữ toàn cầu.

Chiến sự gia tăng đang nhanh chóng làm cạn kiệt lượng dự trữ kim loại hiếm của các bên tham chiến. Một đặc điểm đáng chú ý của cuộc xung đột là việc tích hợp nhanh chóng trí tuệ nhân tạo và máy bay không người lái vào hệ thống tác chiến, khiến nhu cầu đối với vonfram và đất hiếm tăng mạnh.

Những biến chuyển địa chính trị cho thấy các khoáng sản quan trọng không còn chỉ gắn với quá trình chuyển đổi năng lượng. Nhu cầu từ sản xuất quân sự và việc tái tích trữ đang gia tăng áp lực lên nguồn cung, buộc các quốc gia phải củng cố dự trữ.

Cuộc chiến cũng cho thấy an ninh năng lượng – bao gồm khả năng tiếp cận các khoáng sản chiến lược – gắn chặt với quốc phòng.

Đảm bảo nguồn cung của các kim loại chủ chốt an toàn và ổn định không còn chỉ là vấn đề kinh tế; nó liên quan trực tiếp đến năng lực cạnh tranh cốt lõi và quyền tự chủ chiến lược của một quốc gia.

Zhao Han, nhà phân tích tại Argus

Chuỗi cung ứng trở thành “mặt trận” mới

Theo báo cáo công bố vào tháng 1/2026 của Viện Khoa học Xã hội Trung Quốc, cuộc cạnh tranh đối với các khoáng sản thiết yếu đang vượt ra ngoài phạm vi quyền khai thác truyền thống, mở rộng sang các vấn đề như an ninh vận chuyển, nguy cơ bị gián đoạn hoặc phong tỏa trên các tuyến hàng hải quốc tế, cũng như việc tái cấu trúc hệ thống định giá hàng hóa toàn cầu.

Trong bối cảnh đó, quyền kiểm soát chuỗi cung ứng – chứ không đơn thuần là quy mô vốn – đang dần trở thành thước đo then chốt của sức mạnh quốc gia và năng lực dẫn dắt công nghiệp.

Một điểm yếu chiến lược ngày càng rõ rệt đang hình thành. Theo báo cáo ngày 4/3 của S&P Global Energy, tình trạng thiếu hụt các kim loại như vonfram, antimony, gallium và germanium – những vật liệu quan trọng trong sản xuất khí tài quân sự – có thể trở thành lỗ hổng nghiêm trọng đối với quân đội Mỹ trong kịch bản xung đột kéo dài với Iran.

Nếu không đảm bảo được nguồn cung vonfram và antimony, đồng thời bị hạn chế về germanium và gallium, Mỹ sẽ gặp khó khăn lớn trong việc sản xuất vũ khí mới.

Peter Clausi, Viện Khoáng sản

Trước nguy cơ đó, Washington đã bắt đầu hành động. Ngày 27/2, chỉ một ngày trước các cuộc không kích Iran, Chính phủ Mỹ đã yêu cầu các công ty khai khoáng đánh giá tốc độ có thể tăng sản lượng trong nước đối với vonfram và 12 kim loại khác, theo Reuters.

Ông Carlos Pascual, Phó Chủ tịch cấp cao phụ trách năng lượng toàn cầu tại S&P Global, nhận định rằng trong bối cảnh trật tự thế giới đang được tái định hình, sự bất định ngày càng gia tăng đã đưa vấn đề đa dạng hóa chuỗi cung ứng trở thành trọng tâm của cả an ninh năng lượng lẫn an ninh quốc gia.

Ông cho rằng một cảm giác bất an bao trùm đang hình thành, khiến các quốc gia coi việc đa dạng hóa chuỗi cung ứng như một vấn đề rủi ro toàn cầu, qua đó ảnh hưởng trực tiếp đến các quyết định về kinh doanh, công nghệ và kinh tế.

Đồng thời, thách thức lớn nhất hiện nay là xây dựng được các cơ chế hợp tác hỗ trợ đa dạng hóa mà không làm bùng phát các xung đột thương mại.

Trong bối cảnh đó, Mỹ đã tăng tốc đáng kể các nỗ lực đảm bảo nguồn cung. Ngày 4/12/2025, Washington công bố Chiến lược An ninh Quốc gia mới, trong đó đề xuất hợp tác với các đối tác nhằm xây dựng chuỗi cung ứng khoáng sản ổn định và đáng tin cậy.

Đến ngày 4/2, Mỹ tổ chức cuộc họp cấp Bộ trưởng đầu tiên về khoáng sản thiết yếu với sự tham gia của đại diện từ 54 quốc gia và vùng lãnh thổ.

Sau đó, Mỹ tiếp tục triển khai một loạt sáng kiến, bao gồm việc thành lập Diễn đàn Hợp tác Địa chiến lược Tài nguyên, công bố dự án dự trữ chiến lược trị giá 12 tỷ USD mang tên Project Vault và ký kết nhiều thỏa thuận nhằm đảm bảo nguồn tài nguyên ở nước ngoài, trong đó có Cộng hòa Dân chủ Congo (DRC).

Sự thống trị của Trung Quốc

Một trong những động lực quan trọng của chiến lược này là giảm sự phụ thuộc vào chuỗi cung ứng do Trung Quốc chi phối.

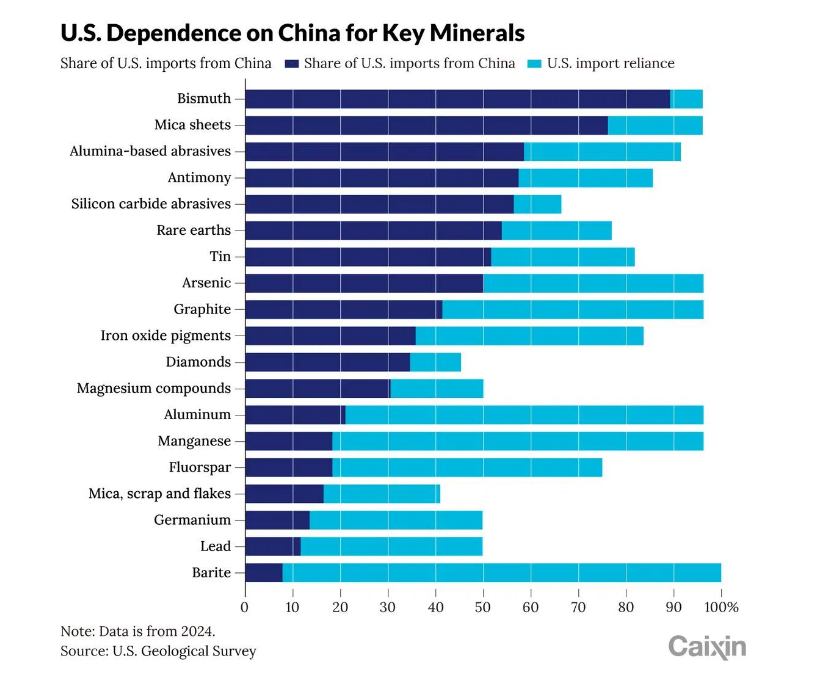

Hiện nay, Trung Quốc đang giữ vị thế áp đảo trong chuỗi cung ứng khoáng sản toàn cầu, đặc biệt ở các khâu chế biến và tinh luyện trung gian cũng như sản xuất.

Theo dữ liệu từ Argus, các nhà máy luyện kim của Trung Quốc xử lý từ 60 đến 70% sản lượng antimony toàn cầu, khoảng 80% vonfram và hơn 90% gallium. Đồng thời, nước này cũng tinh luyện từ 70 đến 80% coban, 65 đến 70% lithium và khoảng 90% đất hiếm của thế giới.

Nhà phân tích Zhao của Argus nhận định rằng Trung Quốc có ảnh hưởng mang tính hệ thống đối với chuỗi cung ứng kim loại chiến lược toàn cầu.

Ông Bo Shaochuan từ Zijin Mining Group cho rằng Trung Quốc là trường hợp đặc biệt khi vừa là thị trường tiêu thụ khổng lồ, vừa là nhà cung cấp lớn, qua đó sở hữu chuỗi cung ứng nội địa hoàn chỉnh nhất thế giới đối với các khoáng sản thiết yếu.

Trong một báo cáo tháng 1, Maria Shagina tại International Institute for Strategic Studies cũng nhận định rằng loạt thỏa thuận ngoại giao gần đây của Mỹ phản ánh rõ nỗ lực giảm phụ thuộc vào hệ thống do Trung Quốc chi phối.

Tuy nhiên, việc xây dựng chuỗi cung ứng nội địa không hề dễ dàng. Các dự án khai khoáng thường mất nhiều năm để phát triển và dễ bị ảnh hưởng bởi biến động giá, khiến tiến độ triển khai bị chậm lại.

Trước thực tế đó, chính quyền Mỹ đã áp dụng cách tiếp cận mang tính can thiệp mạnh hơn, thông qua mô hình “đầu tư đổi cổ phần”, trong đó Chính phủ trực tiếp góp vốn vào doanh nghiệp và đồng thời cam kết mua sản phẩm để thúc đẩy tiến độ dự án.

Trong vòng sáu tháng qua, Mỹ đã phối hợp với khu vực tư nhân để cam kết hơn 30 tỷ USD cho các dự án, theo Phó Tổng thống JD Vance. Dù vậy, phần lớn các dự án này khó có thể đi vào sản xuất trước năm 2028, đồng nghĩa với việc chưa thể giải quyết nhu cầu cấp bách trong ngắn hạn.

Mỹ đã triển khai Project Vault – một kho dự trữ chiến lược trị giá 12 tỷ USD nhằm tích trữ các khoáng sản thiết yếu, bao gồm toàn bộ 60 loại được liệt kê trong danh sách năm 2025 của Cục Khảo sát Địa chất Mỹ.

Đồng thời, Washington cũng đẩy mạnh nỗ lực đảm bảo nguồn cung từ nước ngoài, đặc biệt là tại châu Phi. Tháng 12/2025, Cộng hòa Dân chủ Congo – một trong những nhà cung cấp coban lớn nhất thế giới – đã ký thỏa thuận hợp tác chiến lược với Mỹ, trong đó trao đổi quyền tiếp cận khoáng sản lấy hỗ trợ an ninh và quân sự.

Một liên minh được Mỹ hậu thuẫn cũng đang đàm phán mua lại 40% cổ phần tại hai mỏ đồng–coban lớn từ Glencore, qua đó gia tăng ảnh hưởng của Mỹ.

Bên cạnh đó, Tập đoàn Tài chính Phát triển Quốc tế của Mỹ đang hỗ trợ một liên doanh giữa Mercuria và công ty nhà nước Gecamines, giúp các doanh nghiệp Mỹ được ưu tiên tiếp cận sản lượng khai thác.

Những động thái này có thể tác động đáng kể đến Trung Quốc, khi các công ty có liên hệ với Bắc Kinh hiện đang kiểm soát gần hai phần ba sản lượng cobalt tại Congo.

Đáy đại dương – “mặt trận” tài nguyên mới

Trong khi tài nguyên trên đất liền ngày càng trở thành điểm nóng địa chính trị, Mỹ đang hướng sự chú ý tới một biên giới mới gần như chưa được kiểm soát: Đáy đại dương.

Theo báo cáo của UBS, tổng giá trị tài nguyên khoáng sản biển sâu có thể lên tới 177 nghìn tỷ USD, trong đó riêng kim loại chiếm khoảng 81 nghìn tỷ USD. Các nguồn tài nguyên này tồn tại chủ yếu dưới dạng nốt đa kim, lớp vỏ ferromangan giàu coban, sulphide đa kim và đất hiếm biển sâu, trong đó hai loại đầu có giá trị và hàm lượng cao nhất.

Tuy nhiên, khai thác biển sâu vẫn là lĩnh vực đầy thách thức với chi phí đầu tư ban đầu lớn, thời gian hoàn vốn dài và chi phí vận hành cao.

Ông Sha Fei - phó Giáo sư tại Đại học Hải dương Trung Quốc cho biết so với khai thác trên đất liền, lĩnh vực này hiện vẫn kém hiệu quả kinh tế, nhưng trong tương lai gần, các kim loại như niken, đồng, coban và mangan có thể trở thành những đối tượng khai thác khả thi đầu tiên.

Dù vậy, triển vọng dài hạn vẫn rất hấp dẫn. UBS dự báo rằng nhờ tiến bộ công nghệ và hiệu quả vận hành, chi phí khai thác biển sâu có thể giảm xuống ngang bằng với khai thác trên đất liền vào năm 2033.

Ngân hàng này cũng dự báo chi tiêu cho thiết bị khai thác biển sâu sẽ tăng mạnh, từ 150 tỷ USD trong thập kỷ tới lên tới 1.500 tỷ USD trong giai đoạn 2036–2050. Trong khoảng 25 năm tới, khoảng 320 dự án khai thác biển sâu có thể được triển khai, mỗi dự án đòi hỏi vốn đầu tư khoảng 10 tỷ USD.

Chính tiềm năng này đã châm ngòi cho một cuộc cạnh tranh địa chính trị mới. Đầu năm 2026, Mỹ đã đơn giản hóa đáng kể quy trình cấp phép cho các công ty khai thác biển sâu.

Nỗ lực tiên phong hiện nay thuộc về The Metals Company, doanh nghiệp đặt mục tiêu bắt đầu khai thác thử nghiệm quy mô nhỏ tại khu vực Clarion-Clipperton ở Thái Bình Dương vào cuối năm 2027, sớm hơn nhiều so với thời điểm Cơ quan Quốc tế về Đáy biển (ISA) dự kiến cấp giấy phép chính thức đầu tiên vào năm 2030.

Tuy nhiên, cuộc đua này không chỉ có Mỹ. Các quốc gia như Trung Quốc, Nhật Bản, Hàn Quốc và Canada cũng đang dẫn đầu về công nghệ khai thác biển sâu, trong đó Trung Quốc và Nhật Bản đã tiến hành các thử nghiệm thành công.

Dẫu vậy, việc Mỹ thúc đẩy khai thác bên ngoài khuôn khổ của Công ước Liên hợp quốc về Luật Biển (UNCLOS) – do không phải là quốc gia tham gia – đang làm dấy lên lo ngại về nguy cơ hình thành một “miền Tây hoang dã” dưới đáy đại dương.

Trước tình hình đó, ISA đang gấp rút hoàn thiện bộ quy tắc khai thác với mục tiêu ban hành trước năm 2027. Theo nhận định của UBS, khi các cường quốc phát đi tín hiệu rõ ràng về việc phát triển khai thác biển sâu, lĩnh vực này có thể bước vào giai đoạn tăng tốc mạnh mẽ ngay từ năm 2027.

Tham khảo The Business Times

Tú Linh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-04-06 17:01

Bình luận

0 Bình luận