Đà tăng trần của cổ phiếu Thép Pomina (POM) đang hấp dẫn dòng tiền, nhưng cũng tiềm ẩn những rủi ro lớn cho nhà đầu tư chạy theo sóng giá.

Thép Pomina (mã POM) vừa khép lại năm thứ tư liên tiếp kinh doanh thua lỗ, với khoản lỗ lũy kế xấp xỉ 3.500 tỷ đồng, qua đó đẩy vốn chủ sở hữu sang trạng thái âm. Diễn biến này trở nên đặc biệt đáng lo ngại trong bối cảnh gánh nặng nợ vay của doanh nghiệp vẫn ở mức rất cao.

Tính đến cuối năm 2025, tổng nợ phải trả của Pomina lên tới khoảng 9.500 tỷ đồng, trong đó gần 6.000 tỷ đồng là nợ vay tài chính. Ngược lại, lượng tiền và tiền gửi ngân hàng của doanh nghiệp chỉ còn vỏn vẹn 29 tỷ đồng. Đáng chú ý, hơn một nửa tổng tài sản của Pomina đang “đắp chiếu” tại dự án nhà máy thép ở Vũng Tàu - dự án kéo dài nhiều năm nhưng chưa thể phát huy hiệu quả.

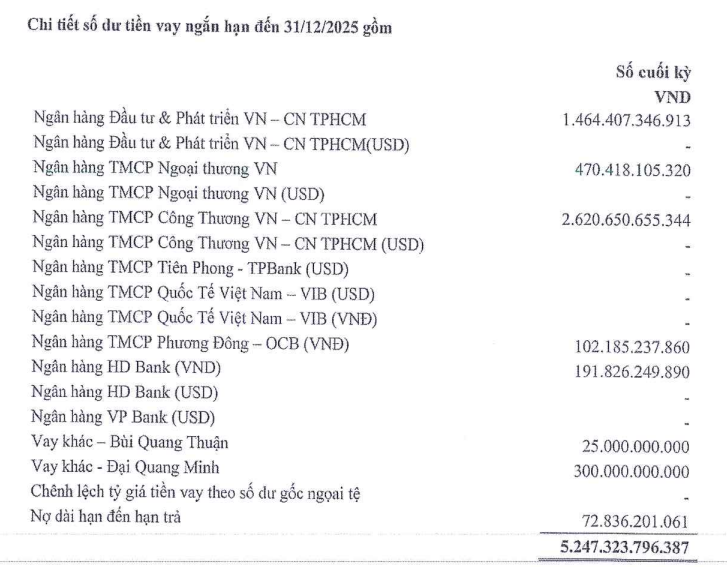

Trong cơ cấu nợ vay, các khoản vay ngắn hạn chiếm tới 5.247 tỷ đồng, gần như vượt quá khả năng thanh toán tức thời của doanh nghiệp trong bối cảnh hoạt động kinh doanh thua lỗ và dòng tiền thuần âm. Ba chủ nợ lớn nhất của Pomina hiện là BIDV, Vietcombank và VietinBank, với dư nợ lần lượt khoảng 1.500 tỷ đồng, 470 tỷ đồng và hơn 2.600 tỷ đồng.

Ngoài ra, doanh nghiệp còn ghi nhận các khoản vay từ cá nhân ông Bùi Quang Thuận (25 tỷ đồng) và Công ty Đại Quang Minh thuộc Thaco Group (300 tỷ đồng).

Theo thuyết minh báo cáo tài chính, bên cạnh các tài sản bảo đảm như quyền sử dụng đất, nhà máy và hàng hóa, nhiều khoản vay của Pomina còn được thế chấp bằng cổ phiếu. Cụ thể, tại khoản vay 470 tỷ đồng ở Vietcombank, tài sản bảo đảm bao gồm 20 triệu cổ phiếu POM thuộc sở hữu của Công ty TNHH TM-SX Thép Việt - công ty mẹ hiện nắm trên 52% vốn Pomina. Tương tự, khoản vay 2.620 tỷ đồng tại VietinBank được bảo đảm bằng 40 triệu cổ phiếu POM, cũng thuộc sở hữu của Thép Việt.

Đáng chú ý hơn, khoản vay tín chấp 102 tỷ đồng tại OCB chỉ được bảo đảm bằng 12 triệu cổ phiếu POM. Tính theo thị giá hiện tại, lượng cổ phiếu này có giá trị khoảng 97,1 tỷ đồng - con số được xác lập sau khi cổ phiếu Pomina đã tăng tới 305% sau chuỗi 11 phiên tăng trần liên tiếp gần đây.

Như vậy, hiện có ít nhất 72 triệu cổ phiếu POM, tương đương 25,8% vốn điều lệ, đang được công ty mẹ Thép Việt sử dụng làm tài sản thế chấp tại các ngân hàng. Trong bối cảnh đầu tháng 7/2025, khi giá cổ phiếu POM rơi xuống quanh 1.500 đồng/cp, lượng cổ phiếu này chỉ có giá trị khoảng 108 tỷ đồng, cho thấy biên độ rủi ro rất lớn gắn với biến động giá cổ phiếu.

Sự kiện Pomina hợp tác với Vingroup thông qua pháp nhân VinMetal thời gian gần đây, bên cạnh yếu tố kỳ vọng trung và dài hạn như tiếp cận nguồn tín dụng lãi suất 0% và khả năng bao tiêu đầu ra, còn đóng vai trò như một “đòn bẩy giá” đối với cổ phiếu POM. Việc thị giá tăng mạnh giúp giá trị các khoản thế chấp bằng cổ phiếu gia tăng, qua đó tạm thời giảm thiểu rủi ro bị ngân hàng yêu cầu bổ sung tài sản bảo đảm hoặc call margin.

Tuy nhiên, trong kịch bản doanh nghiệp hoặc cổ đông lớn không thể bổ sung thêm tài sản khi giá cổ phiếu đảo chiều, số cổ phiếu cầm cố hoàn toàn có thể bị bán giải chấp trên thị trường để thu hồi nợ. Nếu điều này xảy ra, áp lực bán đột biến có thể khiến giá cổ phiếu lao dốc mạnh hơn, đẩy Pomina vào vòng xoáy rủi ro sâu hơn. Khi đó, cổ đông Thép Việt có nguy cơ mất quyền chi phối, cấu trúc sở hữu của Pomina thay đổi, trong khi phía ngân hàng cũng đối mặt khả năng phát sinh nợ xấu nếu giá trị giải chấp không đủ thu hồi khoản vay.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận