Chứng khoán Rồng Việt (VDSC) vừa công bố danh sách các cổ phiếu có tiềm năng sinh lời cao, bao gồm cổ tức, dựa trên đánh giá triển vọng tăng trưởng và nền tảng cơ bản.

Trong Báo cáo chiến lược tháng 5/2026 vừa công bố, Chứng khoán Rồng Việt (VDSC) đã điểm danh 25 cổ phiếu có tiềm năng sinh lời cao (bao gồm cổ tức), trong đó có 6 mã được đánh giá có mức sinh lời kỳ vọng trên 40%, gồm GDA, LHG, KDH, CTI, MSN và ANV.

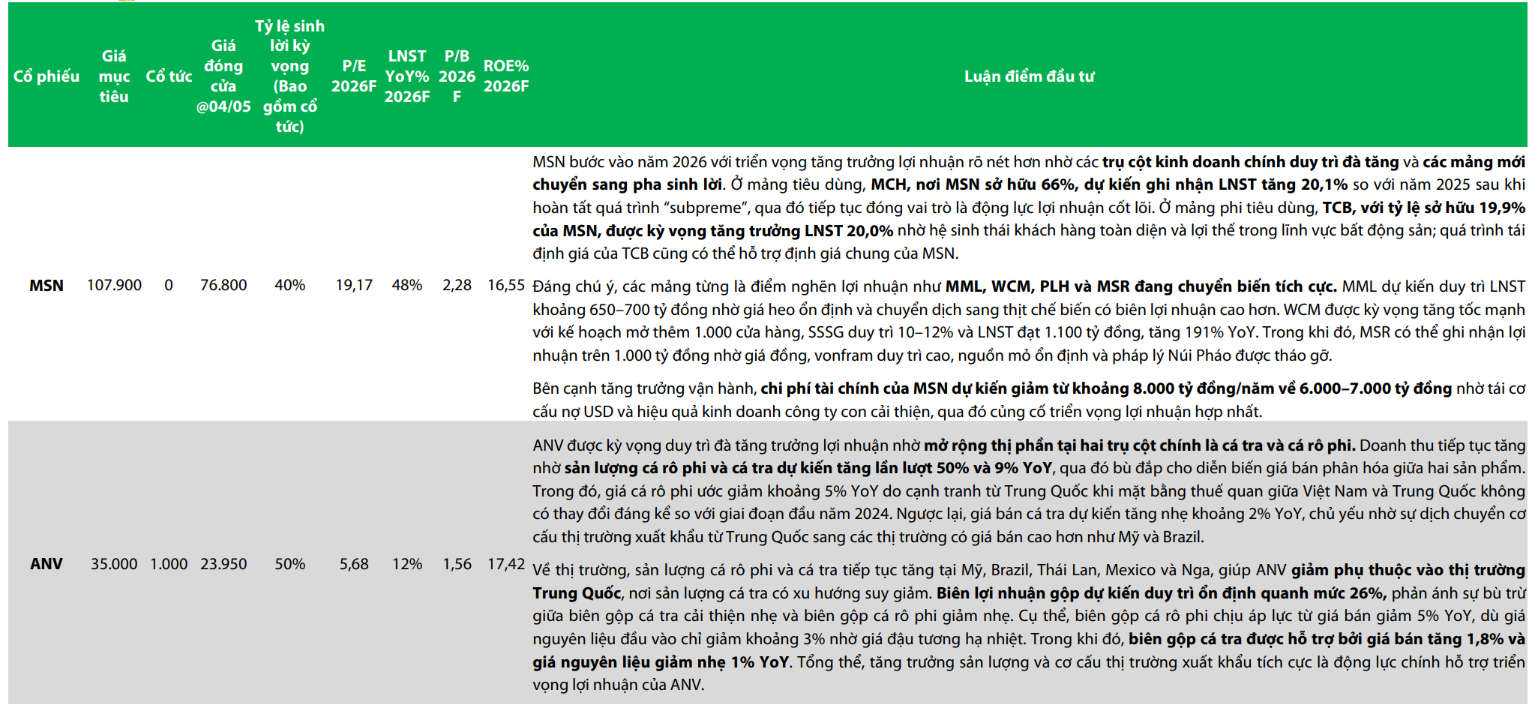

Masan (MSN)

MSN bước vào năm 2026 với triển vọng tăng trưởng rõ nét nhờ các mảng kinh doanh chính và sự cải thiện ở các mảng từng là điểm nghẽn. MCH tiếp tục duy trì tăng trưởng, dự kiến đạt LNST tăng 20,1% YoY.

Mảng bán lẻ WCM được kỳ vọng tăng tốc mạnh với kế hoạch mở thêm 1.000 cửa hàng, doanh thu và lợi nhuận tăng mạnh. Trong khi đó, MSR có thể ghi nhận lợi nhuận vượt 1.000 tỷ đồng nhờ giá hàng hóa duy trì ở mức cao.

Đáng chú ý, chi phí tài chính dự kiến giảm từ khoảng 8.000 tỷ đồng xuống còn 6.000–7.000 tỷ đồng/năm nhờ tái cấu trúc nợ, qua đó cải thiện lợi nhuận hợp nhất.

Nam Việt (ANV)

ANV được kỳ vọng tăng trưởng nhờ thị phần tại hai trụ cột cá tra và cá rô phi. Sản lượng xuất khẩu dự kiến tăng lần lượt khoảng 50% và 29% YoY.

Trong đó, giá cá rô phi có thể giảm nhẹ do cạnh tranh, nhưng giá cá tra được kỳ vọng tăng nhẹ nhờ nhu cầu ổn định. Doanh nghiệp cũng đẩy mạnh xuất khẩu sang Mỹ, Brazil, Thái Lan và Mexico, giảm phụ thuộc vào thị trường Trung Quốc.

Biên lợi nhuận gộp dự kiến duy trì ổn định quanh mức 26%, nhờ sự cân bằng giữa giá bán và chi phí đầu vào (giá đậu tương giảm). Đây là yếu tố hỗ trợ triển vọng lợi nhuận của ANV trong năm 2026.

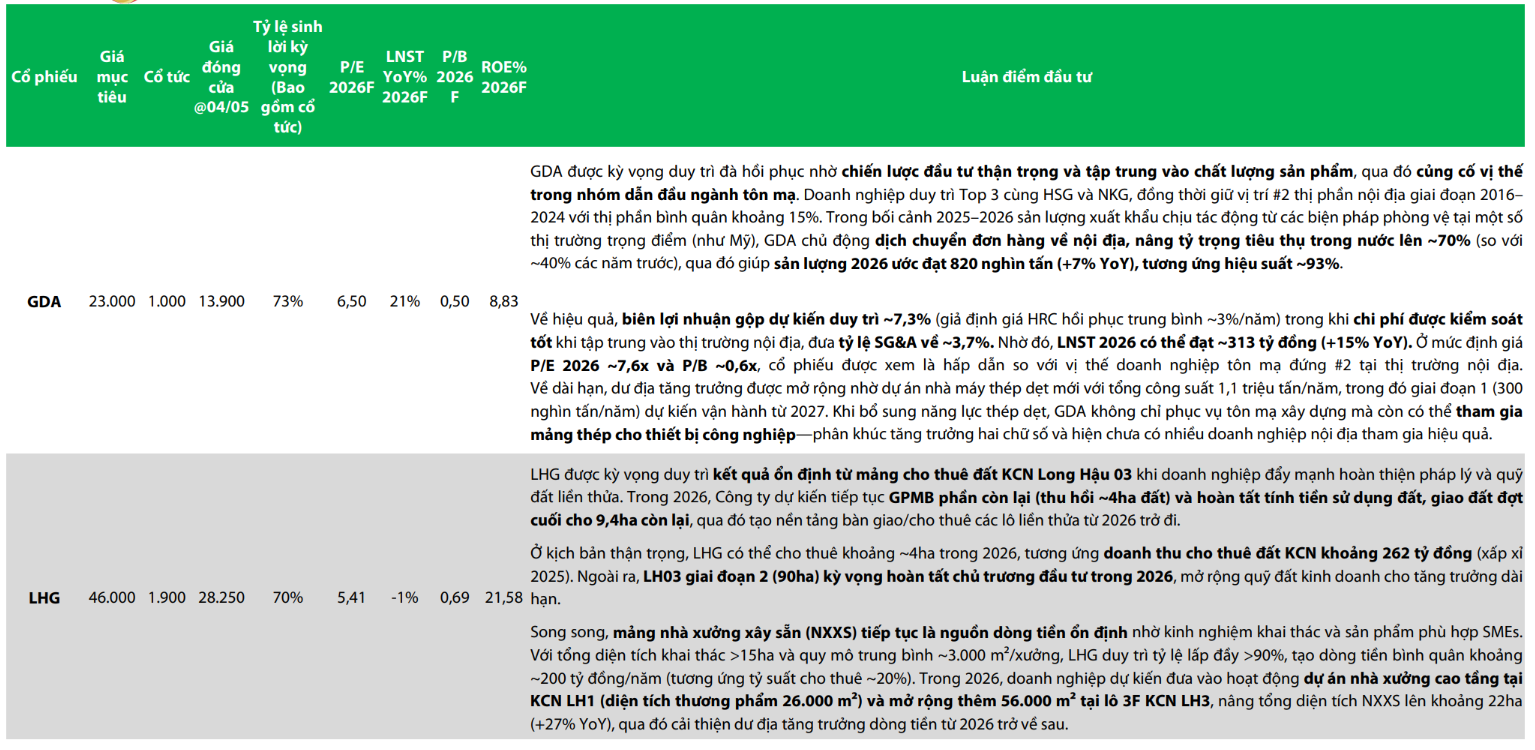

Tôn Đông Á (GDA)

GDA được kỳ vọng duy trì đà hồi phục nhờ chiến lược đầu tư thận trọng và tập trung vào chất lượng sản phẩm, qua đó củng cố vị thế trong nhóm dẫn đầu ngành tôn mạ. Doanh nghiệp duy trì Top 3 cùng HSG và NKG, đồng thời giữ vị trí thứ hai thị phần nội địa giai đoạn 2016–2024 với thị phần bình quân khoảng 15%.

Trong bối cảnh thị trường xuất khẩu còn nhiều biến động, GDA chủ động dịch chuyển đơn hàng về nội địa, nâng tỷ trọng tiêu thụ trong nước lên khoảng 70% (so với khoảng 40% trước đây). Nhờ đó, sản lượng năm 2026 ước đạt 820.000 tấn (+7% YoY), tương ứng hiệu suất khoảng 93%.

Về hiệu quả, biên lợi nhuận gộp dự kiến duy trì quanh mức 7,3% (giả định giá HRC hồi phục khoảng 3%/năm), trong khi chi phí được kiểm soát tốt nhờ tập trung thị trường nội địa, đưa tỷ lệ SG&A về khoảng 3,7%. Lợi nhuận sau thuế năm 2026 ước đạt 313 tỷ đồng (+15% YoY). Với định giá P/E khoảng 7,6 lần và P/B khoảng 0,6 lần, cổ phiếu được đánh giá hấp dẫn so với vị thế doanh nghiệp trong ngành.

Long Hậu (LHG)

LHG được kỳ vọng duy trì kết quả ổn định từ mảng cho thuê đất tại KCN Long Hậu 3 khi doanh nghiệp đẩy mạnh hoàn thiện pháp lý và quỹ đất liền thửa. Trong năm 2026, công ty dự kiến hoàn tất giải phóng mặt bằng phần còn lại (~4ha) và giao đất khoảng 9,4ha, tạo nền tảng cho hoạt động cho thuê từ các năm tiếp theo.

Ở kịch bản thận trọng, LHG có thể cho thuê khoảng 4ha trong năm 2026, tương ứng doanh thu khoảng 262 tỷ đồng. Đồng thời, giai đoạn 2 của Long Hậu 3 (90ha) kỳ vọng hoàn tất chủ trương đầu tư trong năm, mở rộng quỹ đất dài hạn.

Mảng nhà xưởng xây sẵn tiếp tục là nguồn thu ổn định với diện tích khai thác trên 15ha, tỷ lệ lấp đầy trên 90% và doanh thu khoảng 200 tỷ đồng/năm. Trong năm 2026, doanh nghiệp dự kiến đưa vào vận hành nhà xưởng cao tầng tại KCN LH1 (26.000m2) và mở rộng thêm 56.000m2 tại KCN LH3.

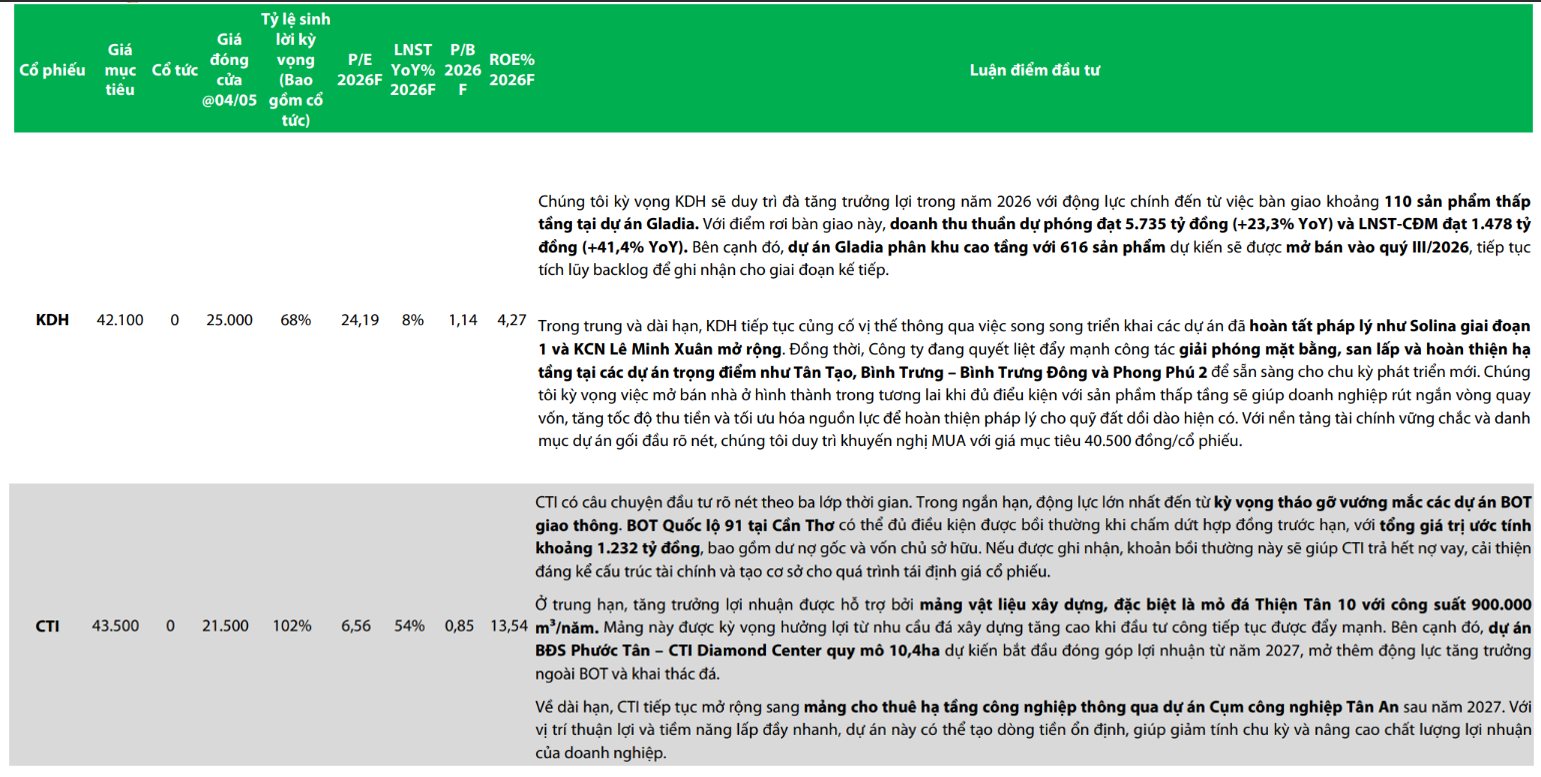

Nhà Khang Điền (KDH)

KDH được kỳ vọng duy trì đà tăng trưởng trong năm 2026 với động lực từ việc bàn giao khoảng 110 sản phẩm thấp tầng tại dự án Gladia. Doanh thu thuần dự kiến đạt 5.735 tỷ đồng (+23,3% YoY), trong khi lợi nhuận sau thuế đạt 1.478 tỷ đồng (+41,4% YoY).

Bên cạnh đó, dự án Gladia phân khu cao tầng với 616 sản phẩm dự kiến mở bán trong quý III/2026, tiếp tục tạo backlog cho các năm tiếp theo.

Trong trung và dài hạn, KDH củng cố vị thế thông qua các dự án đã hoàn tất pháp lý như Solina giai đoạn 1 và KCN Lê Minh Xuân mở rộng. Đồng thời, doanh nghiệp đẩy mạnh giải phóng mặt bằng tại các dự án lớn như Tân Tạo, Bình Trưng – Bình Trưng Đông và Phong Phú 2.

Cường Thuận IDICO (CTI)

CTI có câu chuyện đầu tư rõ nét theo ba lớp thời gian. Trong ngắn hạn, động lực đến từ kỳ vọng tháo gỡ vướng mắc tại BOT Quốc lộ 91, với khoản bồi thường dự kiến khoảng 1.232 tỷ đồng, giúp cải thiện cấu trúc tài chính.

Trong trung hạn, tăng trưởng lợi nhuận được hỗ trợ bởi mảng vật liệu xây dựng, đặc biệt là mỏ đá Thiện Tân 10 với công suất 900.000 m3/năm. Đồng thời, dự án BĐS Phước Tân – CTI Diamond Center (10,4ha) dự kiến bắt đầu đóng góp từ năm 2027.

Về dài hạn, CTI mở rộng sang mảng cho thuê hạ tầng khu công nghiệp thông qua dự án Cụm công nghiệp Tân An sau năm 2027, hướng tới tạo dòng tiền ổn định.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-08 17:26

Bình luận

0 Bình luận