VPBankS tiếp tục đánh giá tích cực với VietinBank sau khi ngân hàng báo lãi tăng mạnh trong quý đầu năm.

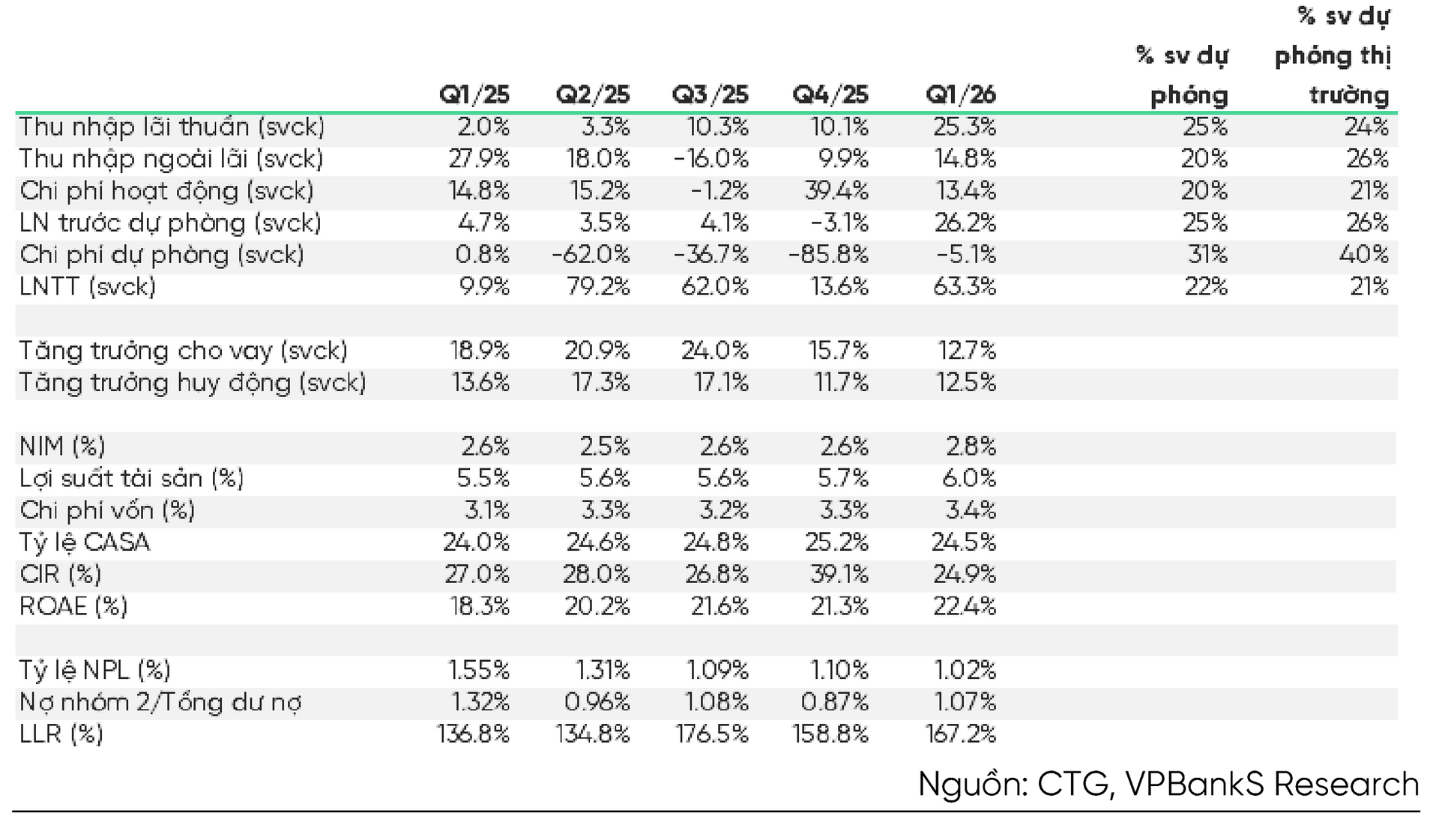

Theo báo cáo cập nhật mới công bố của VPBank Securities, Ngân hàng TMCP Công Thương Việt Nam (VietinBank - Mã: CTG) ghi nhận kết quả kinh doanh quý I/2026 tăng trưởng mạnh với lợi nhuận trước thuế hợp nhất đạt 11.139 tỷ đồng, tăng 63,3% so với cùng kỳ. Động lực tăng trưởng chủ yếu đến từ sự cải thiện của biên lãi ròng (NIM), thu nhập ngoài lãi phục hồi và áp lực trích lập dự phòng giảm đáng kể.

VPBankS hiện duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu CTG với giá mục tiêu 40.100 đồng/cổ phiếu, cao hơn khoảng 12,6% so với thị giá hiện tại.

NIM cải thiện, nguồn thu ngoài lãi phục hồi

Theo VPBankS, tổng thu nhập hoạt động quý I/2026 của VietinBank tăng 22,7% so với cùng kỳ, cải thiện mạnh so với mức tăng 10,1% của quý trước. Trong đó, thu nhập lãi thuần tăng 25,3%, tiếp tục đóng vai trò động lực chính cho tăng trưởng lợi nhuận.

Đáng chú ý, thu nhập ngoài lãi cũng ghi nhận diễn biến tích cực khi tăng 14,8% so với cùng kỳ nhờ nhiều mảng kinh doanh đồng loạt cải thiện.

Cụ thể, lãi thuần từ hoạt động dịch vụ tăng 14,7%, kinh doanh ngoại hối tăng 18,8%, mua bán chứng khoán kinh doanh tăng 26,3%, trong khi lãi từ chứng khoán đầu tư tăng mạnh 331,4%.

Báo cáo của VPBankS cho biết, NIM quý I/2026 của VietinBank đạt 2,8%, tăng 19 điểm cơ bản so với cùng kỳ và tăng 14 điểm cơ bản so với quý IV/2025. Đây là một trong số ít ngân hàng ghi nhận NIM mở rộng trong bối cảnh mặt bằng lãi suất vẫn duy trì ở mức cao.

Theo nhóm phân tích, sự cải thiện này đến từ việc VietinBank tăng tỷ trọng cho vay trung và dài hạn, đồng thời có khả năng chuyển một phần áp lực chi phí vốn sang lãi suất cho vay.

Tăng trưởng tín dụng chậm hơn toàn ngành

Dù lợi nhuận tăng mạnh, tăng trưởng tín dụng của VietinBank trong quý đầu năm vẫn thấp hơn mức tăng chung của toàn hệ thống ngân hàng.

Theo VPBankS, dư nợ cho vay khách hàng của VietinBank tăng 1,8% so với cuối năm 2025 và tăng 12,7% so với cùng kỳ, thấp hơn mức tăng trưởng tín dụng khoảng 3,2% của toàn ngành trong quý I/2026.

Tăng trưởng chủ yếu đến từ cho vay trung và dài hạn với mức tăng 3,3%, trong khi cho vay ngắn hạn chỉ tăng 1,1%.

Hiện gần 60% danh mục tín dụng của VietinBank tập trung vào nhóm khách hàng sản xuất kinh doanh. VPBankS cho rằng xu hướng này phản ánh nhu cầu vốn trung và dài hạn của doanh nghiệp đang dần phục hồi trở lại.

Chi phí dự phòng giảm, bộ đệm nợ xấu được củng cố

Một trong những yếu tố hỗ trợ lớn cho tăng trưởng lợi nhuận quý I của VietinBank là áp lực dự phòng giảm so với nền cao cùng kỳ năm trước.

Trong quý I/2026, chi phí dự phòng rủi ro tín dụng của ngân hàng đạt 7.701 tỷ đồng, giảm 5,1% so với cùng kỳ. Chi phí dự phòng trên dư nợ cho vay bình quân giảm xuống 1,53%, thấp hơn mức 1,84% của cùng kỳ năm trước.

Tuy nhiên, VPBankS cũng lưu ý chất lượng tài sản của VietinBank đang xuất hiện một số tín hiệu cần theo dõi.

Cụ thể, tỷ lệ nợ xấu cộng xóa nợ tăng từ 1,29% cuối năm 2025 lên 1,42% trong quý I/2026. Tỷ lệ nợ nhóm 2 tăng lên 1,07%, trong khi tỷ lệ nợ xấu hình thành mới đạt 1,34%, cao hơn mức bình quân năm trước.

Dù vậy, công ty chứng khoán này cho rằng quý I thường là giai đoạn có yếu tố mùa vụ bất lợi với chất lượng tài sản của ngành ngân hàng, do đó cần thêm thời gian để đánh giá xu hướng thực sự.

Ở chiều ngược lại, VietinBank tiếp tục tăng cường bộ đệm dự phòng khi tỷ lệ bao phủ nợ xấu (LLR) tăng lên 167,2%, cao hơn mức 158,8% cuối năm 2025.

CIR duy trì thấp, hiệu quả hoạt động cải thiện

Theo VPBankS, chi phí hoạt động quý I/2026 của VietinBank tăng 13,4%, thấp hơn đáng kể tốc độ tăng của tổng thu nhập hoạt động. Nhờ đó, lợi nhuận trước dự phòng tăng 26,2% so với cùng kỳ.

Tỷ lệ CIR tiếp tục duy trì ở mức thấp 24,9%, thấp hơn mức trung bình khoảng 28,8% của ba năm gần đây.

Báo cáo đánh giá VietinBank đang kiểm soát khá tốt chi phí vận hành trong bối cảnh cạnh tranh lãi suất và huy động vốn trong ngành ngân hàng ngày càng gia tăng.

Minh Vũ - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận