Dù quy mô nợ lên tới 14,6 tỷ USD và chi phí lãi vay gia tăng, SSI cho rằng Vingroup vẫn có dư địa kiểm soát nhờ dòng tiền từ bất động sản và khả năng tiếp cận vốn.

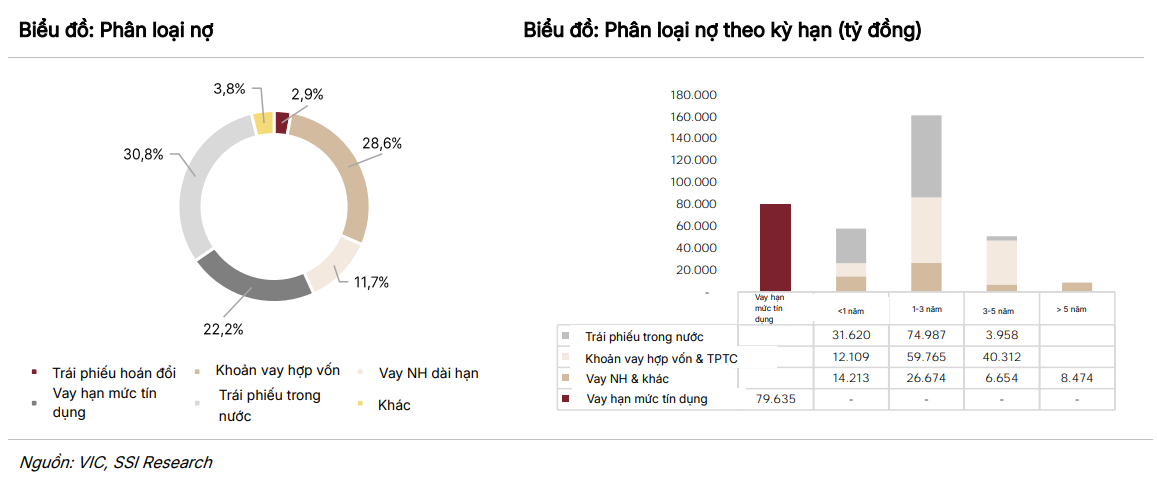

Tính đến cuối quý I/2026, tổng nợ của Tập đoàn Vingroup (HoSE: VIC) đạt 358.400 tỷ đồng (tương đương 14,6 tỷ USD), tăng 6% so với đầu năm, trong đó nợ vay bằng USD chiếm 16,7%.

Tỷ lệ nợ/vốn chủ sở hữu (VCSH) tăng lên 2,3 lần từ mức 2,2 lần, trong khi tổng nợ phải trả/vốn chủ sở hữu tăng lên 6,7 lần từ 6,4 lần so với cuối năm 2025. Chi phí lãi vay bình quân TTM năm 2026 là 10,7%, tương đương mức của năm 2025.

Nợ đến hạn trong vòng 12 tháng tới (không bao gồm các khoản vay hạn mức tín dụng 79.600 tỷ đồng) là 57.900 tỷ đồng, trong đó khoảng 68% đến hạn trong năm 2026. Ước tính hiện tại của SSI về chi phí lãi vay năm 2026 là 31.500 tỷ đồng, tăng 8% so với cùng kỳ.

Về kế hoạch tái cơ cấu nợ, ban lãnh đạo cho biết phần nợ trong nước dự kiến sẽ được tái cấp vốn và gia hạn, trong khi đối với các khoản vay hợp vốn quốc tế, Vingroup dự kiến tái cấp vốn một nửa số dư nợ, phần còn lại sẽ được trả dần từ dòng tiền hoạt động kinh doanh.

SSI đánh giá các khoản nợ ngắn hạn đến hạn được hỗ trợ đầy đủ bởi khả năng tiếp cận thị trường vốn trong và ngoài nước của Vingroup, cũng như dòng tiền thu từ bán bất động sản.

Tuy nhiên, đơn vị phân tích lưu ý một số rủi ro cần theo dõi trong bối cảnh mặt bằng lãi suất cao có thể tác động tiêu cực đến thị trường bất động sản và tạo áp lực lên doanh số bán hàng.

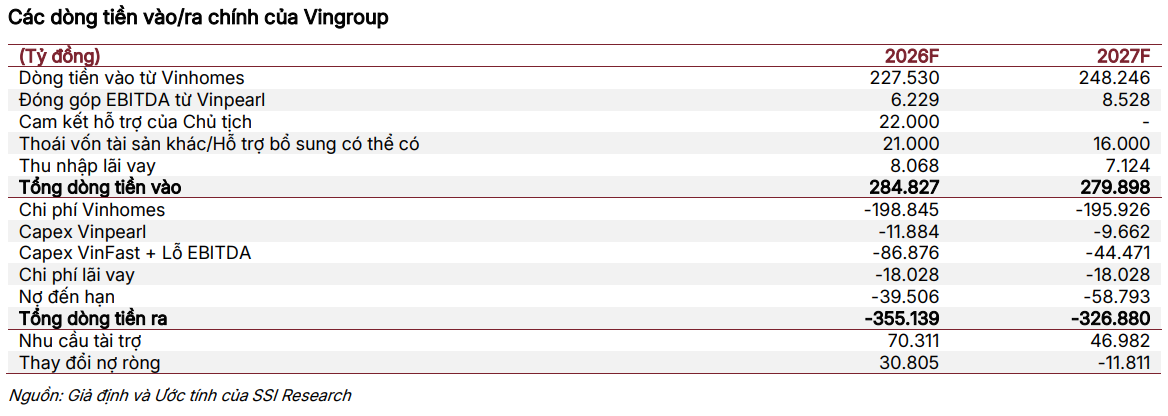

Trong năm 2026, SSI dự báo VIC đạt 455.900 tỷ đồng doanh thu (+37% so với cùng kỳ) và lãi ròng đạt 30.800 tỷ đồng (+171% so với cùng kỳ). Kết quả năm 2026 dự kiến được thúc đẩy chủ yếu bởi: (1) doanh số bán bất động sản từ các dự án Ocean Park 2&3, Royal Island, Wonder City, Green Paradise, Hải Vân Bay và các dự án khác; (2) khoản hỗ trợ 22.000 tỷ đồng từ Chủ tịch. Nếu loại trừ khoản tài trợ này, lợi nhuận ròng năm 2026 ước đạt 14.500 tỷ đồng. Do hạn chế về thông tin hiện tại, SSI chưa đưa kế hoạch tái cơ cấu của VinFast vào dự báo.

Theo quan điểm của SSI, kết quả kinh doanh của Vingroup tiếp tục được dẫn dắt chủ yếu bởi mảng bất động sản, nhờ sự đóng góp từ các dự án mới mở bán cũng như các dự án đang triển khai. Lợi nhuận vẫn phụ thuộc lớn vào doanh số bán bất động sản (đặc biệt là bán buôn), các giao dịch thoái vốn tài sản và sự hỗ trợ từ Chủ tịch.

Trong khi đó, hoạt động sản xuất của VinFast dự kiến vẫn ghi nhận lỗ trong ngắn hạn, gây áp lực lên lợi nhuận hợp nhất của VIC. Tuy nhiên, nếu kế hoạch tái cơ cấu được phê duyệt, đóng góp lợi nhuận từ VinFast có thể được cải thiện nhờ chuyển sang mô hình “asset-light”, qua đó giảm bớt áp lực chi phí.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận