Giữa giai đoạn kinh tế toàn cầu hạ cánh mềm và cấu trúc tăng trưởng trong nước đang điều chỉnh, ông Trần Ngọc Báu - Tổng Giám đốc WiGroup cho rằng hai trụ cột đầu tư công và tín dụng sẽ là nền tảng để Việt Nam hướng tới mục tiêu tăng trưởng năm 2026.

Thế giới “hạ cánh mềm”, lạm phát về mục tiêu: Khung nền cho câu chuyện 2026

Tại WeTalk “Đầu tư gì 2026?” do Cộng đồng Cố vấn tài chính Việt Nam (VWA) tổ chức sáng 27/12/2025 tại Hà Nội, tham luận về bối cảnh và triển vọng kinh tế vĩ mô giai đoạn 2025–2026 đã phác họa khung nền quan trọng cho các kịch bản đầu tư năm tới.

Dựa trên dữ liệu tổng hợp của WiGroup, ông Trần Ngọc Báu nhấn mạnh tăng trưởng kinh tế toàn cầu đang chậm lại, ước khoảng 3,1% trong năm 2025. Trung Quốc được dự báo tăng trưởng quanh 4,8%, Mỹ khoảng 1,8–1,9% trước khi cải thiện rõ hơn từ giai đoạn 2026–2027. Khu vực châu Âu, sau hai năm tăng trưởng dương, nhiều khả năng bước vào nhịp tăng chậm hơn trong bối cảnh điều chỉnh chính sách thương mại và kinh tế.

Ở góc độ giá cả, lạm phát toàn cầu đã hạ nhiệt sau giai đoạn tăng mạnh 2021–2022, giảm nhanh trong năm 2023 và tiếp tục chậm dần trong hai năm kế tiếp. Các dự báo cho thấy lạm phát thế giới có thể tiến dần về vùng mục tiêu khoảng 2% vào năm 2027. Tại Mỹ và châu Âu, lạm phát hiện đã tiệm cận mục tiêu, trong khi chu kỳ giảm lãi suất được dự báo kéo dài khoảng hai năm trước khi các ngân hàng trung ương cân nhắc điều chỉnh trở lại.

Lãi suất chính sách tại châu Âu hiện duy trì quanh 2–2,3%. Nhiều ngân hàng trung ương lớn đã dừng thu hẹp bảng cân đối và chuyển sang mở rộng nhằm bổ sung thanh khoản. Riêng Cục Dự trữ Liên bang Mỹ, từ giữa tháng 12/2025, đã tăng quy mô tài sản để hỗ trợ thanh khoản hệ thống ngân hàng trong giai đoạn cao điểm nộp thuế.

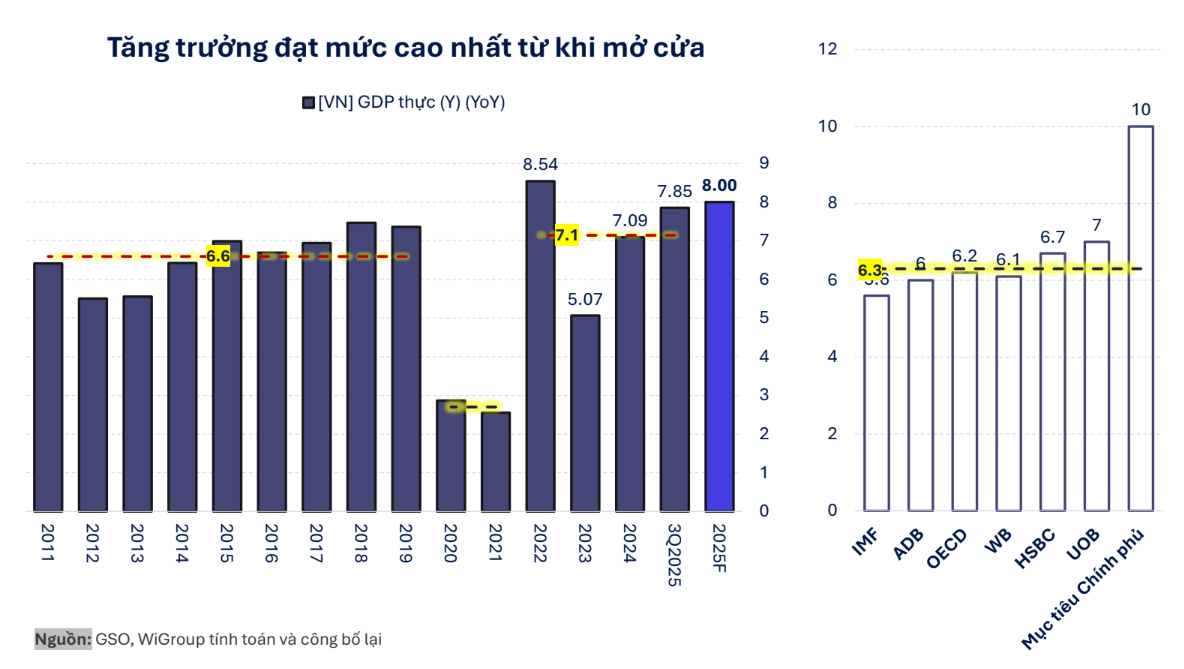

Tăng trưởng GDP Việt Nam: Vùng 8–9% đáng chú ý

Với Việt Nam, chuỗi số liệu dài hạn cho thấy tăng trưởng GDP từng đạt trung bình khoảng 9% trong giai đoạn đầu mở cửa, sau đó duy trì ổn định quanh 6–7%. Nếu loại trừ tác động của Covid-19, mức tăng trưởng trung bình giai đoạn 2010–2025 đã nhích lên khoảng 7,1% và đang hướng tới vùng trên 8%.

Theo các ước tính, tăng trưởng năm 2025 có thể đạt khoảng 7,9–8%. Sang năm 2026, trong khi Chính phủ đặt mục tiêu 9–10%, nhiều tổ chức quốc tế dự báo mức 6–6,5%. Đặt hai nhóm kịch bản cạnh nhau, vùng tăng trưởng 8–9% được xem là dải đáng chú ý để phân tích và theo dõi.

Một động lực nội tại được nhấn mạnh là quá trình đưa khu vực kinh doanh phi chính thức vào khu vực chính thức. Việc mở rộng khu vực được ghi nhận giúp phản ánh đầy đủ hơn quy mô thu nhập, hoạt động kinh tế, đồng thời tạo thêm dữ liệu cho hoạch định chính sách.

Xét theo cấu phần GDP, ba động lực chính gồm chi tiêu trong nước, chi tiêu nước ngoài thông qua xuất khẩu và đầu tư (bao gồm đầu tư công, tư nhân và FDI). Trong giai đoạn 2025–2026, đầu tư công, dòng vốn FDI và tổng cầu nội địa được xem là các trụ cột quan trọng.

Về đầu tư công, vốn từ ngân sách Nhà nước năm 2025 ước đạt khoảng 860.000 tỷ đồng, tăng gần 27% so với cùng kỳ 11 tháng. Tỷ lệ giải ngân được kỳ vọng đạt 85–90% kế hoạch. Năm 2026, kế hoạch vốn đầu tư công lên tới khoảng 1,12 triệu tỷ đồng, tăng khoảng 30% so với năm trước, cho thấy định hướng duy trì quy mô đầu tư công lớn.

Với FDI, vốn đăng ký 11 tháng năm 2025 tăng khoảng 7,4% so với cùng kỳ, trong khi vốn thực hiện tăng khoảng 8,8%, tiếp tục đóng vai trò quan trọng trong tổng vốn phát triển.

Ở phía cầu nội địa, chuỗi số liệu bán lẻ hàng hóa và dịch vụ cho thấy nếu loại trừ yếu tố gián đoạn do dịch, tăng trưởng danh nghĩa năm 2025 vào khoảng 9,1%, còn tăng trưởng thực (loại trừ yếu tố giá) đạt khoảng 5,8%, phản ánh đà phục hồi của tiêu dùng trong nước.

Lạm phát, lãi suất và tỷ giá: Những biến số cần theo dõi

Dữ liệu CPI và lạm phát cơ bản nhiều năm cho thấy Việt Nam duy trì mặt bằng giá tương đối ổn định, với lạm phát chủ yếu xoay quanh vùng 3–4%. Năm 2025, lạm phát được kiểm soát nhờ diễn biến thuận lợi của nhóm lương thực, thực phẩm và xăng dầu, trong khi nhóm y tế tăng theo lộ trình điều chỉnh giá.

Sang năm 2026, lạm phát được dự báo ở mức trung bình 3,5–4%, thấp hơn ngưỡng 4,5% mà Chính phủ đặt ra, dù áp lực từ giá năng lượng và thực phẩm có thể gia tăng khi không còn yếu tố điều chỉnh giá y tế như năm trước.

Về chính sách tiền tệ, ông Báu cho rằng khoảng cách giữa tăng trưởng tín dụng và huy động vốn đang nới rộng. Tín dụng dự kiến tăng quanh 20% theo năm, trong khi huy động thấp hơn, khiến mặt bằng lãi suất huy động kỳ hạn dài bắt đầu điều chỉnh tăng. Trên nền đó, lãi suất cho vay nhiều khả năng tăng theo, trước hết ở nhóm tiêu dùng và phi sản xuất, trong khi khu vực sản xuất tiếp tục được định hướng ổn định.

Xét theo cơ cấu, tín dụng vào các lĩnh vực công nghiệp, xây dựng, vận tải và thương mại tăng ở mức vừa phải, trong khi tín dụng bất động sản tăng nhanh hơn, khiến tỷ trọng dòng vốn vào nhóm này nhích lên.

Ở góc độ thương mại, thặng dư 11 tháng năm 2025 đạt khoảng 20,7 tỷ USD và cả năm có thể vào khoảng 21 tỷ USD. Khu vực FDI tiếp tục đóng vai trò lớn trong xuất khẩu, với mô hình nhập khẩu đầu vào – xuất khẩu thành phẩm sang các thị trường chủ lực.

Về tỷ giá, chỉ số USD Index năm 2025 giảm khoảng 10,6%, trong khi đồng Việt Nam giảm khoảng 3,3% so với USD. Chênh lệch này tạo lợi thế cạnh tranh giá tương đối cho hàng hóa Việt Nam so với hàng hóa Trung Quốc tại thị trường Mỹ, được xem là một yếu tố hỗ trợ xuất khẩu trong ngắn hạn.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận