Việc cơ cấu lại dòng vốn tín dụng trong năm 2026 không chỉ tác động đến hệ thống ngân hàng mà còn làm thay đổi triển vọng của nhiều nhóm cổ phiếu.

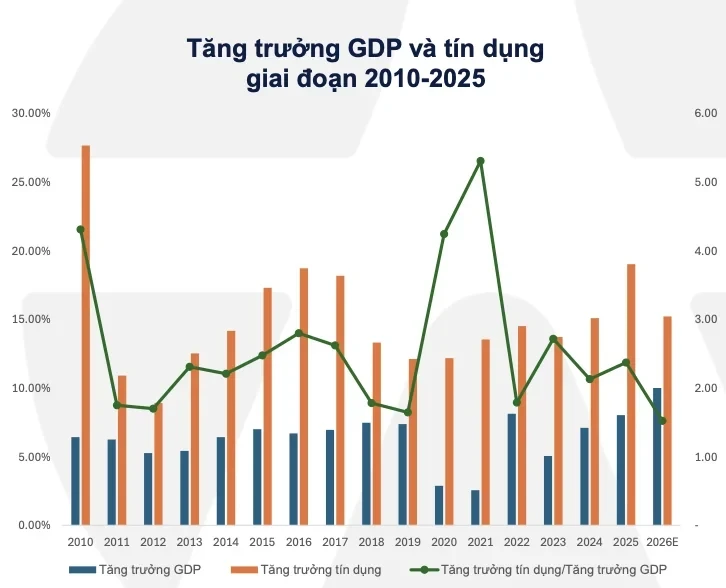

Tín dụng ngân hàng luôn là động lực quan trọng thúc đẩy tăng trưởng kinh tế Việt Nam trong nhiều năm qua. Năm 2025, dư nợ tín dụng toàn nền kinh tế đạt trên 18,58 triệu tỷ đồng, tăng 19,01% so với cuối năm 2024, tương đương gần 3 triệu tỷ đồng được cung ứng ra nền kinh tế.

Tuy nhiên, bước sang năm 2026, định hướng điều hành của Ngân hàng Nhà nước Việt Nam (NHNN) cho thấy sự thay đổi rõ nét. NHNN yêu cầu các tổ chức tín dụng không được sử dụng quá 25% chỉ tiêu tăng trưởng tín dụng cả năm trong 3 tháng đầu năm, nhằm bảo đảm tăng trưởng tín dụng phù hợp với khả năng cân đối vốn và tình hình thanh khoản của từng ngân hàng. Quy định này đồng nghĩa với việc tăng trưởng tín dụng sẽ được phân bổ đều theo từng quý, thay vì dồn mạnh vào một thời điểm nhất định trong năm.

Cơ quan điều hành cũng đặt mục tiêu kiểm soát tốc độ tăng trưởng tín dụng quanh mức 15%, đồng thời phân hóa dòng vốn chặt chẽ hơn theo từng lĩnh vực.

Mục tiêu này không chỉ nhằm bảo đảm an toàn hệ thống các tổ chức tín dụng (TCTD) trong bối cảnh rủi ro nợ xấu gia tăng, mà còn hướng dòng vốn vào các lĩnh vực sản xuất – kinh doanh, hạ tầng, tiêu dùng và những ngành ưu tiên khác theo chiến lược phát triển kinh tế – xã hội.

Việc đặt mục tiêu tăng trưởng tín dụng thấp hơn so với mức đẩy mạnh của năm 2025 cũng phần nào phản ánh sự thận trọng của cơ quan quản lý, sau khi tín dụng tăng nóng hơn 19% trong năm vừa qua và những lo ngại xoay quanh rủi ro từ các lĩnh vực tiềm ẩn cao như bất động sản.

Quan điểm này càng được củng cố khi ngày 13/1/2026, Thủ tướng Chính phủ trực tiếp yêu cầu NHNN kiểm soát chặt tín dụng bất động sản, không để dòng vốn đầu cơ gây méo mó thị trường, đồng thời hướng vốn vào nhà ở xã hội, sản xuất – kinh doanh và các mục tiêu tăng trưởng bền vững.

Kiểm soát tín dụng ngành bất động sản, vì sao?

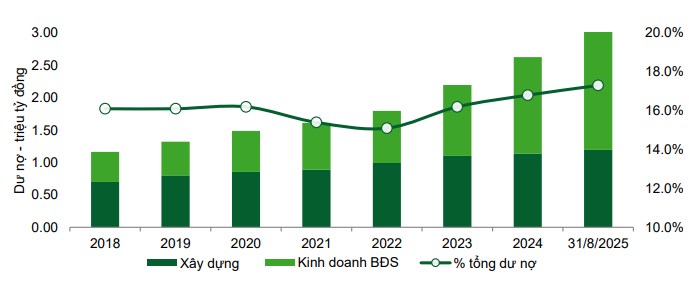

Trong đà tăng trưởng tín dụng năm 2025, một phần đáng kể dòng vốn đã chảy vào lĩnh vực bất động sản, làm dấy lên lo ngại về cân đối vốn và hệ số an toàn của hệ thống ngân hàng. Theo số liệu của NHNN, tính đến cuối tháng 8/2025, dư nợ tín dụng bất động sản đạt gần 4,1 triệu tỷ đồng, tăng 19% so với cùng kỳ, chiếm 23,68% tổng dư nợ nền kinh tế.

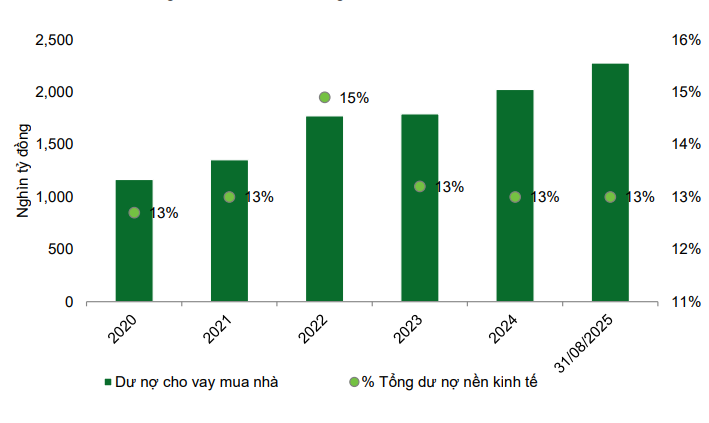

Theo Chứng khoán Vietcombank (VCBS), tính đến ngày 31/8/2025, dư nợ bán lẻ ước đạt 5,79 triệu tỷ đồng, tăng 12,8% so với đầu năm, chiếm 42,5% tổng dư nợ toàn hệ thống. Trong đó, dư nợ cho vay mua nhà đạt hơn 2,28 triệu tỷ đồng, tăng 12,4% so với đầu năm và chiếm 12,7% tổng dư nợ.

VCBS cho biết, cho vay mua nhà được xem là động lực tăng trưởng chính của tín dụng bán lẻ trong thời gian qua, trong bối cảnh mặt bằng lãi suất duy trì ở mức thấp và nhu cầu mua nhà để ở cũng như đầu tư ở mức cao. Hoạt động cho vay mua nhà bắt đầu ghi nhận sự phục hồi từ quý III/2024, được hỗ trợ bởi nguồn cung bất động sản cải thiện và giá nhà ở, đặc biệt tại các khu vực trung tâm, biến động mạnh nhờ thông tin về các dự án hạ tầng lớn, qua đó kích thích nhu cầu của nhà đầu tư.

Trong khi đó, dư nợ tín dụng cho kinh doanh bất động sản đạt hơn 1,82 triệu tỷ đồng, tăng 35% so với đầu năm và chiếm tới 10,1% tổng dư nợ nền kinh tế. Đáng chú ý, tín dụng tăng mạnh ở nhóm doanh nghiệp phát triển bất động sản, với mức tăng 39,88% so với đầu năm, vượt qua nhóm khách hàng cá nhân (vay xây dựng, sửa chữa để bán,..).

Để cân đối dòng vốn tín dụng, NHNN trong thời gian qua đã liên tục yêu cầu các TCTD hạn chế tập trung quá nhiều vốn vào các lĩnh vực tiềm ẩn rủi ro. Tháng 8/2025, NHNN ban hành Công văn số 6784/NHNN-CSTT, chỉ đạo toàn hệ thống ngân hàng triển khai các giải pháp ổn định mặt bằng lãi suất và phân bổ vốn tín dụng an toàn, hiệu quả; trong đó ưu tiên nguồn vốn cho các lĩnh vực sản xuất – kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng của nền kinh tế.

Bên cạnh đó, NHNN cũng ban hành Thông tư số 14/2025/TT-NHNN, quy định về tỷ lệ an toàn vốn đối với ngân hàng thương mại và chi nhánh ngân hàng nước ngoài, qua đó định hướng dòng vốn tín dụng vào khu vực sản xuất – kinh doanh, hạn chế rủi ro từ hoạt động đầu cơ tài sản.

Ở góc độ từng ngân hàng, xu hướng dịch chuyển cơ cấu tín dụng cũng đã dần hình thành. Techcombank công bố chiến lược dài hạn nhằm giảm sự phụ thuộc vào mảng ReCom (bất động sản – xây dựng – vật liệu xây dựng). Ban lãnh đạo ngân hàng đặt mục tiêu kéo tỷ trọng tín dụng ReCom từ mức 37% hiện tại xuống khoảng 25% trong vòng 5 năm tới.

Tương tự, HDBank và KienlongBank cũng ghi nhận xu hướng thu hẹp tín dụng bất động sản. Tính đến quý III/2025, dư nợ cho vay bất động sản của HDBank và KienlongBank lần lượt giảm 2,4% và 14% so với đầu năm, xuống còn 66.656 tỷ đồng (chiếm 13,64% tổng dư nợ) và 7.831 tỷ đồng (chiếm 11,04% tổng dư nợ).

Cơ cấu lại tín dụng nền kinh tế: Cổ phiếu nhóm ngành nào bước vào “vùng sáng”?

Từ năm 2026, định hướng của NHNN và Chính phủ là đưa dòng vốn tín dụng quay về khu vực sản xuất – kinh doanh thực, các lĩnh vực ưu tiên thúc đẩy tăng trưởng bền vững và tạo giá trị gia tăng cao. Các quy định mới yêu cầu kiểm soát chặt tín dụng bất động sản, đồng thời vẫn bảo đảm tính linh hoạt để phục vụ những nhu cầu tín dụng thực sự như nhà ở xã hội, tiêu dùng, hạ tầng,...

Việc tái cơ cấu dòng vốn tín dụng không chỉ tác động đến hoạt động của hệ thống ngân hàng, mà còn làm thay đổi bức tranh cơ hội đầu tư trên thị trường chứng khoán.

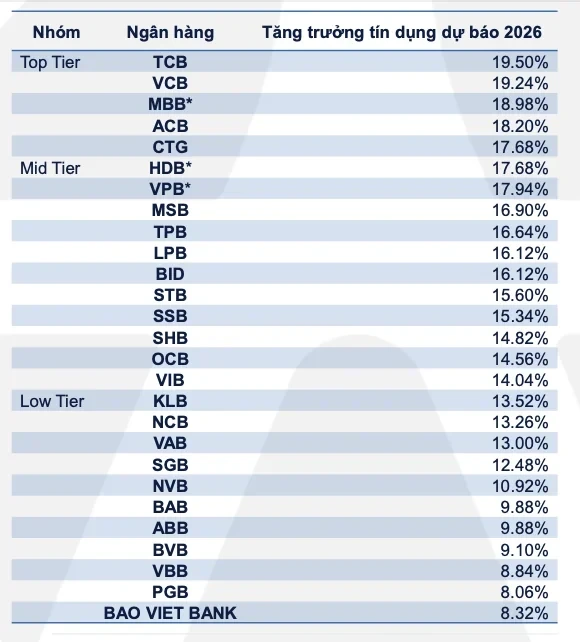

Theo Chứng khoán Yuanta, khi “cửa” tín dụng vào bất động sản bị thu hẹp, các ngân hàng như VPB, TCB và VIB sẽ buộc phải đẩy mạnh cho vay tiêu dùng để sử dụng hiệu quả hạn mức tăng trưởng tín dụng trong khoảng 14–19% được cấp.

Trong kịch bản này, nhóm cổ phiếu bán lẻ và tiêu dùng như MWG, PNJ, FRT và MSN được đánh giá hưởng lợi, khi dòng vốn tín dụng tiêu dùng dồi dào có thể kích thích nhu cầu mua sắm, qua đó trực tiếp thúc đẩy doanh thu.

Đối với các ngân hàng quốc doanh như VCB, CTG và BID – những tổ chức nắm giữ hạn mức tín dụng lớn nhất hệ thống, với tổng dư địa tăng thêm lên tới hàng trăm nghìn tỷ đồng, dòng vốn nhiều khả năng sẽ được phân bổ mạnh cho các dự án hạ tầng trọng điểm như sân bay Long Thành hay cao tốc Bắc – Nam. Nhóm cổ phiếu được kỳ vọng hưởng lợi bao gồm VCG, HHV, CTD và HPG.

Yuanta cũng cho rằng chính sách tín dụng năm 2026 không phải là sự thu hẹp đột ngột đối với thị trường bất động sản như những lo ngại ban đầu. Việc giảm hệ số nhân từ 3,5% xuống 2,6% và áp trần tăng trưởng tín dụng bất động sản chỉ là những bước đi kỹ thuật nhằm đưa thị trường trở về trạng thái cân bằng sau một năm 2025 tăng trưởng nóng.

Theo Yuanta, rủi ro thực sự đối với nhà đầu tư trong giai đoạn tới không nằm ở “room tín dụng” mà nằm ở yếu tố lãi suất. Mặt bằng lãi suất vay mua nhà ở mức 8,0–9,5% sẽ làm chậm tốc độ giao dịch và sàng lọc những nhà đầu tư sử dụng đòn bẩy cao. Tuy nhiên, điều này không đồng nghĩa với việc đảo ngược chu kỳ phục hồi của thị trường bất động sản. Dòng vốn trong năm 2026 được dự báo sẽ trở nên chọn lọc hơn, tập trung vào các doanh nghiệp bất động sản có cấu trúc tài chính lành mạnh và nền tảng dự án tốt, như KDH hay DXG.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận