Colusa - Miliket (CMN) không chỉ là mì gói 'hai con tôm' mà còn là thương hiệu lâu đời, nhiều đất đẹp, tiền mặt dày, nợ thấp và cổ tức tiền đều đặn, sẵn sàng khiến nhà đầu tư trả giá rất cao để nắm quyền sở hữu.

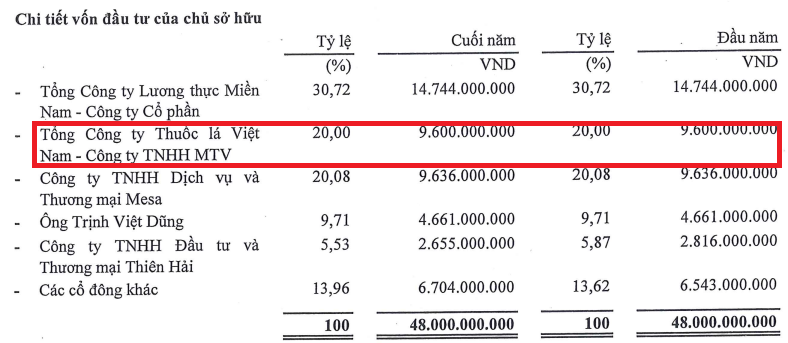

Thông tin từ báo cáo kết quả giao dịch do Tổng Công ty Thuốc lá Việt Nam (Vinataba) công bố cho thấy đơn vị này đã bán thành công toàn bộ 960.000 cổ phần, tương đương 20% vốn điều lệ tại CTCP Lương thực Thực phẩm Colusa - Miliket (mã CMN - UPCoM). Giao dịch được thực hiện trong thời gian từ 18-24/12/2025 theo phương thức đấu giá công khai cả lô tại Sở Giao dịch Chứng khoán Hà Nội (HNX).

Nhà đầu tư duy nhất trúng đấu giá đã chi tổng cộng hơn 206 tỷ đồng để sở hữu trọn lô cổ phiếu trên, tương ứng mức giá khoảng 214.600 đồng/cp - cao gấp hơn 3 lần thị giá CMN trên sàn (hiện khoảng 70.000 đồng/cp).

Đáng chú ý, với mức vốn hóa Colusa - Miliket hiện chỉ xấp xỉ 331 tỷ đồng, khoản tiền 206 tỷ đồng này thậm chí đủ để mua vào khoảng 62% cổ phần CMN, đủ để giành quyền chi phối doanh nghiệp. Nói cách khác, nhà đầu tư đã chấp nhận trả một “premium” rất lớn so với thị giá và so với giá trị vốn hóa chỉ để sở hữu 20% cổ phần.

Colusa - Miliket được hình thành từ sự sáp nhập của Colusa Food Processing và Miliket Food, chính thức cổ phần hóa từ năm 2006. Thương hiệu Miliket đã tồn tại từ trước năm 1975 và từng là “ông vua mì gói” tại Việt Nam trong nhiều thập kỷ, nổi tiếng với bao bì giấy kraft in hình hai con tôm.

Dù đã mất thị phần đáng kể vào tay những thương hiệu lớn khác, Miliket vẫn là một trong những thương hiệu có độ nhận diện cao và gắn với yếu tố hoài niệm.

Hiện doanh nghiệp không còn ở thời kỳ hoàng kim 90% thị phần như thập niên 1990, song vẫn duy trì nền tảng tài chính lành mạnh: Không vay nợ, chính sách cổ tức tiền mặt đều đặn 20-30%/năm. Năm 2024, doanh thu đạt 744 tỷ đồng, tăng nhẹ so với mức 723 tỷ đồng năm 2023; lợi nhuận sau thuế lần lượt đạt 23 tỷ và 20,9 tỷ đồng.

Một yếu tố quan trọng khác nằm ở chất lượng tài sản. Tại ngày 30/6/2025, tổng tài sản của công ty đạt 286 tỷ đồng, trong đó tiền mặt và tiền gửi lên tới 160 tỷ đồng, chiếm tỷ trọng 56%.

Bên cạnh đó, Colusa - Miliket đang quản lý quỹ đất vị trí đẹp như: Khu đất khoảng 2ha trên đường Kha Vạn Cân (TP. HCM) với thời hạn thuê đến 2065 và khu đất hơn 8.590m² trên đường Tô Vĩnh Diện (TP. Thủ Đức).

Vì sao nhà đầu tư chấp nhận trả giá cao?

Việc bỏ hơn 206 tỷ đồng để mua 20% cổ phần thay vì dùng số tiền tương tự để thực hiện quyền chi phối cho thấy động cơ nhà đầu tư không chỉ dừng ở “đầu cơ giá”.

Một số khả năng có thể lý giải:

- Mua từ cổ đông Nhà nước bảo đảm khối lượng lớn “một lần”: lô đấu giá từ Vinataba mang lại ngay 20% cổ phần, hợp pháp, sạch tranh chấp, không phải gom lẻ trên sàn với thanh khoản rất thấp.

- Kỳ vọng premium kiểm soát trong tương lai: Sở hữu 20% giúp nhà đầu tư trở thành cổ đông lớn, có vị trí đàm phán nếu các cổ đông khác thoái vốn sau này. Hiện cổ đông lớn nhất tại CMN là Tổng CTCP Lương thực Miền Nam (Vinafood 2, mã VSF) hiện nắm 30% vốn.

Vinafood 2 là doanh nghiệp do Nhà nước nắm quyền chi phối, từng là nhà sản xuất gạo lớn nhất cả nước với 22 công ty con và công ty liên kết, được hưởng nhiều ưu đãi của Chính phủ. Tuy nhiên, kể từ sau cổ phần hóa vào năm 2018, Vinafood 2 đối mặt không ít lùm xùm do các sai phạm trong quản lý của dàn lãnh đạo cũ, cùng với việc liên tục thua lỗ đậm hàng trăm đến hàng ngàn tỷ đồng giai đoạn 2018-2021.

Tại ĐHCĐ thường niên 2024, VSF cho biết sẽ thực hiện giữ nguyên quyền sở hữu tại 5 doanh nghiệp gồm Colusa - Miliket và 4 công ty khác trên sàn, đồng thời thoái vốn 15 khoản đầu tư khác.

- Đặt cược vào giá trị thương hiệu và tài sản hơn là lợi nhuận hiện tại: Miliket có thương hiệu lâu đời, quỹ đất đẹp, lượng tiền mặt lớn, biên an toàn cao.

- Thanh khoản trên thị trường quá mỏng: CMN có free-float nhỏ; nếu gom trên sàn sẽ đẩy giá lên mạnh và mất thời gian, chưa kể không chắc gom đủ tỷ lệ mong muốn, thậm chí không có người bán để mua vào.

- Chiến lược dài hạn với ngành thực phẩm thiết yếu: Mì gói, thực phẩm tiện lợi vẫn là mặt hàng có nhu cầu ổn định, ít chu kỳ và có dư địa tái định vị thương hiệu.

Nói cách khác, nhà đầu tư chấp nhận trả giá cao không hẳn vì “mua đắt”, mà vì mua quyền tiếp cận nhanh, hợp pháp, đủ lớn để tạo tiếng nói trong doanh nghiệp, trong bối cảnh cổ phiếu cực kỳ cô đặc và thương hiệu có khả năng khai thác thêm giá trị.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận