Cơn sốt AI đang tạo ra một nhóm cổ phiếu chiến thắng mới trên thị trường toàn cầu. Tuy nhiên, câu hỏi ngày càng lớn là liệu đây có phải một xu hướng dài hạn hay chỉ là một cơn hưng phấn nhất thời của thị trường.

Làn sóng đầu tư vào trí tuệ nhân tạo (AI) đang tạo ra một trong những giao dịch được săn đón nhất trên thị trường tài chính toàn cầu: HALO, viết tắt của "Heavy Assets, Low Obsolescence" (tài sản lớn, ít nguy cơ lỗi thời). Chiến lược này tập trung vào các doanh nghiệp sở hữu nhà máy, thiết bị và hạ tầng sản xuất có tuổi thọ dài, được kỳ vọng hưởng lợi trực tiếp từ cuộc đua xây dựng trung tâm dữ liệu AI trên toàn cầu.

Dưới tác động của cơn sốt AI trị giá hàng nghìn tỷ USD, giới đầu tư đang đổ tiền vào hàng loạt doanh nghiệp sản xuất phần cứng, từ ô tô, máy tính cá nhân cho đến chip nhớ, với kỳ vọng những công ty này sẽ trở thành những người hưởng lợi lớn nhất từ cuộc chạy đua xây dựng hạ tầng AI.

Chỉ số bán dẫn Philadelphia Semiconductor Index đã tăng gần như theo chiều thẳng đứng, khiến không ít người liên tưởng đến giai đoạn cuối thập niên 1990 trước khi bong bóng dot-com vỡ tung. Nhiều chuyên gia cũng cho rằng đà tăng của các cổ phiếu AI đang được thúc đẩy đáng kể bởi dòng tiền đầu cơ chạy theo xu hướng.

Những "ông vua chip nhớ" gia nhập câu lạc bộ nghìn tỷ USD

Tranh luận hiện tập trung vào 3 nhà sản xuất chip nhớ lớn nhất thế giới gồm Samsung Electronics, SK Hynix và Micron Technology, những doanh nghiệp đang thống trị thị trường DRAM toàn cầu.

Sự bùng nổ của AI đã giúp cổ phiếu nhóm này tăng mạnh đến mức giá trị vốn hóa cộng gộp lần đầu vượt mốc 1.000 tỷ USD trong năm nay.

Không ít nhà đầu tư cho rằng đà tăng phần nào được thúc đẩy bởi dòng tiền đầu cơ chạy theo các cổ phiếu chiến thắng. Song khác với nhiều cơn sốt công nghệ trước đây, các hãng chip nhớ hiện không chỉ sở hữu câu chuyện tăng trưởng hấp dẫn mà còn đang tạo ra lợi nhuận thực tế ở quy mô rất lớn.

Vấn đề đặt ra là liệu khi dòng tiền đầu cơ rút đi, những doanh nghiệp này có còn xứng đáng với mức định giá khổng lồ hiện nay hay không.

Định giá theo tài sản hay lợi nhuận?

Trong nhiều thập kỷ, ngành chip nhớ nổi tiếng với các chu kỳ bùng nổ và suy thoái cực kỳ khắc nghiệt.

Khi thị trường bước vào giai đoạn hưng phấn, lợi nhuận tăng vọt khiến hệ số P/E trở nên rất thấp và có vẻ hấp dẫn. Ngược lại, khi chu kỳ đảo chiều, lợi nhuận có thể nhanh chóng chuyển sang thua lỗ, khiến P/E mất ý nghĩa.

SamsungVì vậy, giới đầu tư truyền thống thường đánh giá các nhà sản xuất chip nhớ dựa trên chỉ số P/B (giá trị thị trường so với giá trị sổ sách) thay vì P/E.

Sau đợt tăng giá lịch sử vừa qua, Samsung, SK Hynix và Micron hiện bị xem là khá đắt đỏ nếu xét theo giá trị tài sản. Tuy nhiên, nếu dựa trên các dự báo lợi nhuận trong tương lai, nhiều chuyên gia vẫn cho rằng cổ phiếu của họ chưa hề đắt.

AI đang thay đổi cuộc chơi?

Những người ủng hộ chiến lược HALO cho rằng thị trường đang bước vào một kỷ nguyên hoàn toàn mới nhờ sự xuất hiện của các hợp đồng cung ứng dài hạn.

Trước đây, các hãng sản xuất máy tính hay điện thoại thường đặt hàng theo chu kỳ ngắn hạn. Nhưng hiện nay, các tập đoàn AI khổng lồ như Microsoft, Amazon, Google hay Meta sẵn sàng ký hợp đồng mua chip kéo dài từ 3 đến 5 năm để bảo đảm nguồn cung cho các trung tâm dữ liệu.

Một số hợp đồng thậm chí còn bao gồm các khoản thanh toán trước với giá trị lớn.

Theo ước tính của UBS, hiện khoảng 20% đến 30% lượng chip DRAM toàn cầu đã được bao phủ bởi các thỏa thuận dài hạn như vậy.

Điều này giúp các nhà phân tích có cơ sở dự báo lợi nhuận của ngành trong nhiều năm tới, thay vì chỉ vài quý như trước đây.

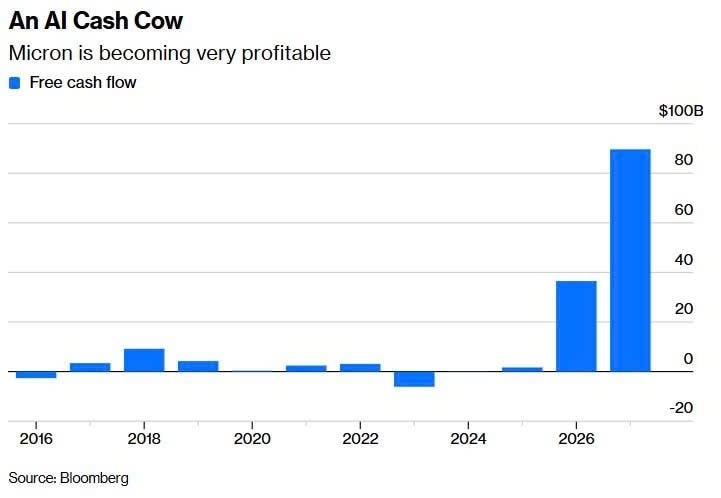

Chuyên gia Timothy Arcuri của UBS cho rằng Micron có thể duy trì lợi nhuận trên 100 USD/cổ phiếu trong giai đoạn 2027-2029 và tạo ra hơn 400 tỷ USD dòng tiền tự do trong thời gian này.

Con số đó đặc biệt đáng chú ý khi Micron chỉ tạo ra khoảng 16 tỷ USD dòng tiền tự do trong cả thập kỷ trước.

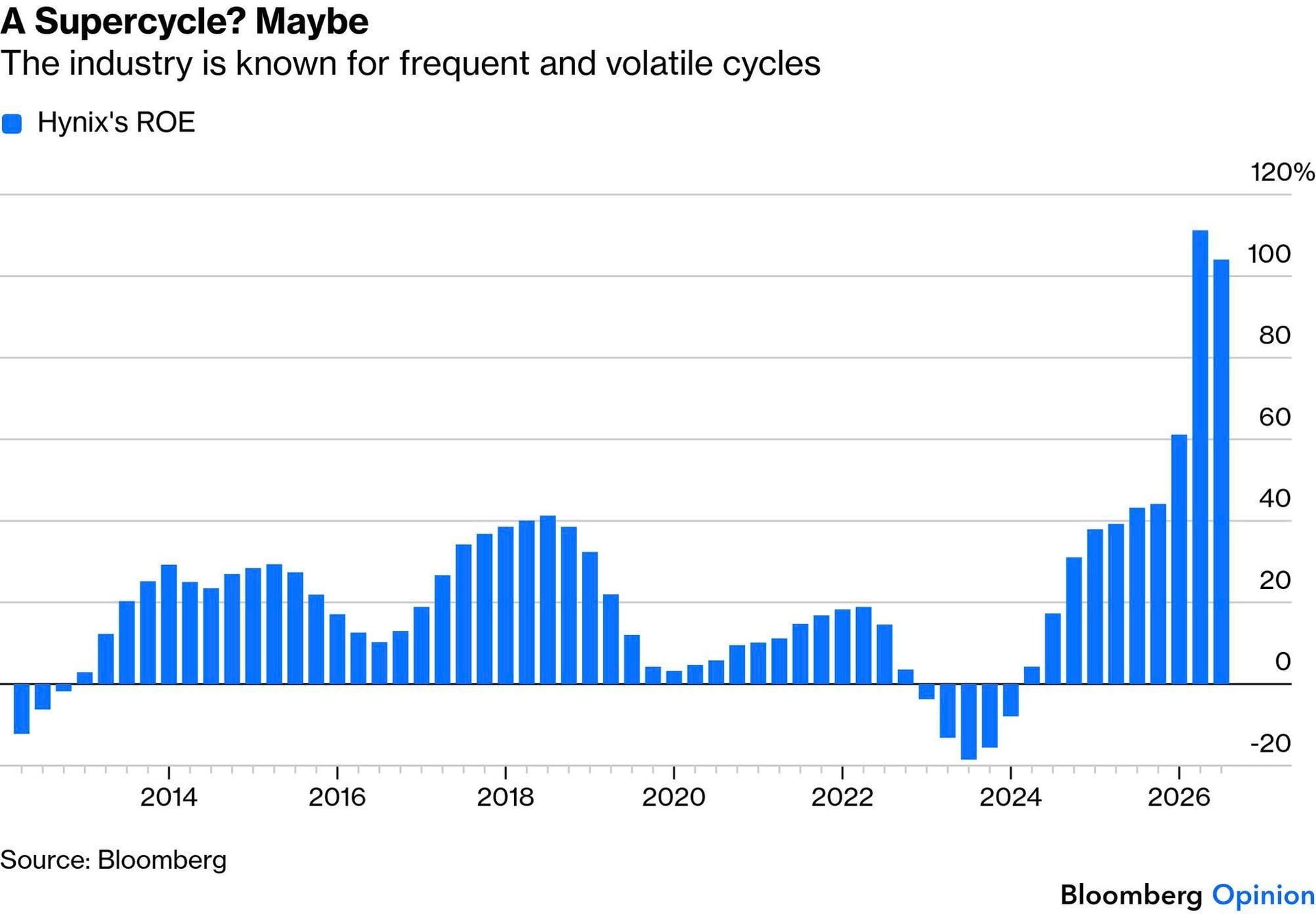

Tương tự, Samsung và SK Hynix cũng đang chứng kiến tỷ suất sinh lời trên vốn chủ sở hữu (ROE) tăng mạnh. Đây là chỉ số đặc biệt quan trọng đối với các doanh nghiệp Hàn Quốc, vốn từ lâu bị đánh giá là có hiệu quả sử dụng vốn thấp.

Nỗi lo về một "bong bóng AI" mới

Dù vậy, không phải ai cũng tin rằng AI sẽ tạo ra một "siêu chu kỳ" kéo dài cả thập kỷ.

Một trong những vấn đề lớn nhất là giới đầu tư gần như không có nhiều thông tin chi tiết về các hợp đồng dài hạn do các nhà cung cấp chip bị ràng buộc bởi các điều khoản bảo mật với khách hàng.

Ngoài ra, lịch sử ngành chip cho thấy các chu kỳ tăng trưởng và suy giảm thường diễn ra rất nhanh và khó lường.

Trong đại dịch Covid-19, nhu cầu máy tính và máy chủ bùng nổ đã đẩy ROE của SK Hynix lên 19% vào giữa năm 2022. Thế nhưng chỉ một năm sau, khi nền kinh tế mở cửa trở lại, chỉ số này lao dốc xuống âm 18%.

Điều đó khiến nhiều nhà đầu tư kỳ cựu hoài nghi về khả năng xuất hiện một chu kỳ tăng trưởng kéo dài bất thường nhờ AI.

Một yếu tố rủi ro khác là toàn bộ câu chuyện tăng trưởng hiện nay phụ thuộc rất lớn vào các tập đoàn công nghệ Mỹ.

Trong mùa báo cáo tài chính gần nhất, bốn hãng công nghệ lớn nhất nước Mỹ đã nâng tổng chi tiêu cho AI năm nay lên khoảng 725 tỷ USD, tăng 90% so với năm 2025.

Nếu các tập đoàn này giảm tốc đầu tư, triển vọng tăng trưởng của toàn bộ chuỗi cung ứng AI cũng có thể thay đổi đáng kể.

Cơn sốt hay xu hướng dài hạn?

Hiện tại, thế giới mới bước sang năm thứ hai của làn sóng đầu tư AI. Quy mô chi tiêu là chưa từng có tiền lệ, nhưng vẫn còn quá sớm để khẳng định liệu chu kỳ này có đủ sức phá vỡ các quy luật lịch sử của ngành bán dẫn hay không.

Đó cũng là lý do cuộc tranh luận về HALO, chiến lược đầu tư được xem là "giao dịch của năm 2026", vẫn chưa có lời giải cuối cùng.

Thanh Lê - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận