Vietcombank (VCB): Khuyến nghị tăng tỷ trọng, giá mục tiêu 70.000 đồng/cp

Kết phiên 8/5, cổ phiếu VCB tăng 0,7% lên 60.700 đồng/cp. Thanh khoản đạt gần 10 triệu đơn vị, tương ứng giá trị giao dịch khoảng 609 tỷ đồng.

Theo Chứng khoán Agriseco, trên đồ thị kỹ thuật, VCB duy trì xu hướng tăng trong trung và dài hạn khi vận động ổn định trên các đường trung bình động quan trọng như MA20 và MA50. Sau nhịp điều chỉnh khoảng 25% từ đỉnh tháng 1/2026, cổ phiếu hiện tích lũy chặt chẽ quanh vùng 59.000–60.000 đồng/cp. Nhà đầu tư có thể tăng tỷ trọng tại vùng giá này và chủ động cắt lỗ với tỷ lệ khoảng 8%.

Về định giá, VCB hiện giao dịch ở mức P/B 2,1 lần, thấp hơn trung bình 5 năm (3,2 lần). Lợi nhuận năm 2026 dự kiến duy trì tăng trưởng trên 10%, ROE cải thiện lên khoảng 18%. Agriseco kỳ vọng cổ phiếu sẽ hưởng lợi từ câu chuyện nâng hạng FTSE trong thời gian tới, qua đó thu hút dòng vốn ngoại (room còn trên 8%).

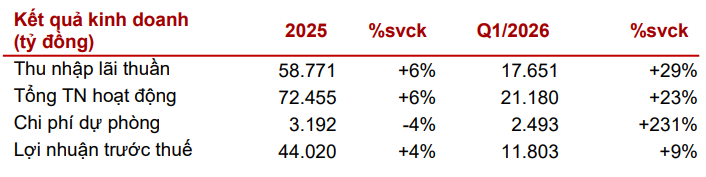

Mới đây, Vietcombank công bố báo cáo tài chính quý I/2026 với nhiều điểm đáng chú ý. Tính đến cuối quý I, dư nợ tín dụng đạt 1,755 triệu tỷ đồng, tăng 4,8% so với đầu năm, chủ yếu nhờ cho vay khách hàng doanh nghiệp. Lợi nhuận trước thuế đạt 11.803 tỷ đồng, tăng 9% so với cùng kỳ, nhờ thu nhập lãi thuần tăng mạnh 29%, bù đắp chi phí dự phòng rủi ro tín dụng tăng gấp 3,3 lần. Thu nhập từ dịch vụ tăng 17%, góp phần giúp tổng thu nhập hoạt động tăng 23%.

Dù chịu áp lực chi phí vốn gia tăng, NIM quý I vẫn cải thiện lên 2,64% nhờ tăng trưởng tín dụng tích cực. Tỷ lệ CIR giảm xuống còn 34,6%.

Chất lượng tài sản tiếp tục thuộc nhóm tốt nhất hệ thống, với tỷ lệ nợ xấu (NPL) ở mức 0,62%, tăng nhẹ so với 0,58% cuối năm 2025 nhưng vẫn thấp hơn đáng kể so với mức bình quân ngành (khoảng 2%). Tỷ lệ bao phủ nợ xấu đạt 253,4%. Tỷ lệ LDR ở mức 83%, dưới ngưỡng trần 85%, trong khi CAR đạt 11,7%, đảm bảo an toàn.

Agriseco Research kỳ vọng kết quả kinh doanh năm 2026 của VCB tiếp tục tăng trưởng với lợi nhuận trước thuế tăng khoảng 10–15% so với cùng kỳ, nhờ tăng trưởng tín dụng trên 13%, biên lãi ròng (NIM) cải thiện lên khoảng 2,7% và chất lượng tài sản duy trì ổn định với tỷ lệ nợ xấu thấp cùng bộ đệm dự phòng cao trong ngành.

Vincom Retail (VRE): Khuyến nghị nắm giữ, giá mục tiêu 40.100 đồng/cp

Kết phiên 8/5, cổ phiếu VRE giảm 1,6% xuống 35.900 đồng/cp. Thanh khoản đạt 8,1 triệu đơn vị, tương ứng giá trị giao dịch khoảng 291 tỷ đồng.

Theo Chứng khoán BIDV (BSC), kể từ báo cáo cập nhật gần nhất, VRE ghi nhận mức tăng giá vượt trội 31,5%, cao hơn đáng kể so với mức tăng 9,2% của VN-Index. Ở mức giá hiện tại, cổ phiếu đang giao dịch tại EV/EBITDA 2025F khoảng 13,6 lần, tương đương mức trung bình 5 năm.

Do triển vọng hoạt động kinh doanh cốt lõi và kế hoạch mở mới trung tâm thương mại (TTTM) vẫn phù hợp với kỳ vọng, BSC duy trì khuyến nghị theo dõi đối với VRE, với giá mục tiêu 40.100 đồng/cp. Trong thời gian tới, tiến độ xây dựng và lưu lượng khách đến các dự án bất động sản thuộc hệ sinh thái Vingroup được xem là những yếu tố có thể tạo động lực cho diễn biến giá cổ phiếu.

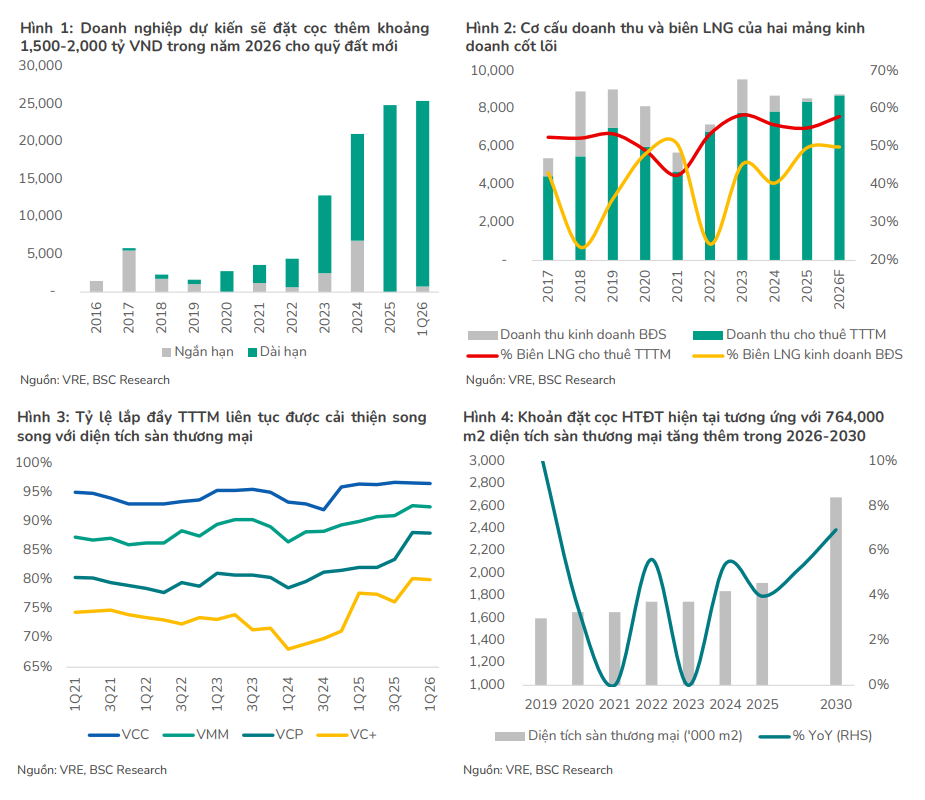

Về kết quả kinh doanh, trong quý I/2026, VRE ghi nhận doanh thu thuần đạt 2.294 tỷ đồng, tăng 7,6% so với cùng kỳ; lãi ròng đạt 1.606 tỷ đồng, tăng 36%. Tăng trưởng lợi nhuận chủ yếu đến từ khoản lãi thanh lý bất động sản đầu tư khoảng 185 tỷ đồng và doanh thu tài chính tăng 34%, đạt 836 tỷ đồng.

Ở các mảng kinh doanh chính, hoạt động cho thuê TTTM tiếp tục duy trì ổn định với biên lợi nhuận gộp đạt 56,2%, cải thiện so với mức 54,4% của quý IV/2025, dù thấp hơn mức 58% của cùng kỳ năm trước. Trong khi đó, mảng kinh doanh bất động sản tiếp tục trầm lắng, với doanh thu thuần chỉ đạt 18 tỷ đồng, giảm 63% so với cùng kỳ. Theo ban lãnh đạo, doanh thu từ các dự án như Royal Island và Golden Avenue dự kiến bắt đầu ghi nhận từ năm 2027, trong khi dự án Vinhomes Cần Giờ có thể đóng góp từ năm 2028.

Về chiến lược mở rộng, VRE dự kiến triển khai mô hình “Vincom Collection” – khu phố thương mại từ năm 2026. Đây là mô hình đang trong giai đoạn thử nghiệm, trong đó doanh nghiệp chủ yếu thu phí quản lý và cho thuê.

Cụ thể, trong năm 2026, VRE dự kiến đưa vào vận hành Vincom Plaza Đan Phượng (diện tích khoảng 25.000m2, dự kiến khai trương trong quý III/2026, tương đương khoảng 1,3% tổng diện tích sàn thương phẩm hiện tại) và khu phố thương mại J-Town tại KĐT Vinhomes Mỹ Lâm (dự kiến quý IV/2026).

Sang năm 2027, doanh nghiệp có kế hoạch khai trương Vincom Mega Mall tại Long An, đồng thời nâng cấp Vincom Plaza Cộng Hòa lên mô hình Vincom Mega Mall nhằm tối ưu hiệu quả vận hành.

Giai đoạn năm 2028, dự kiến có thêm 3–5 TTTM mới được đưa vào hoạt động tại các đại dự án như Vinhomes Cần Giờ, Vinhomes Cổ Loa và Hạ Long Xanh.

Nhìn chung, kế hoạch mở rộng hệ thống TTTM chưa được công bố chi tiết về quy mô và tiến độ từng dự án. Tuy nhiên, BSC kỳ vọng diện tích sàn bán lẻ của VRE sẽ tăng trưởng đáng kể trong 3 năm tới, trong bối cảnh danh mục dự án của Vinhomes ngày càng mở rộng, đặc biệt tại các thị trường cấp hai, nơi mô hình khu phố thương mại được đánh giá có nhiều dư địa phát triển.

Nhà Khang Điền (KDH): Khuyến nghị mua, giá mục tiêu 34.100 đồng/cp

Kết phiên 8/5, cổ phiếu KDH tăng 0,2% lên 24.250 đồng/cp, với thanh khoản 5,4 triệu đơn vị, tương ứng giá trị khoảng 130 tỷ đồng.

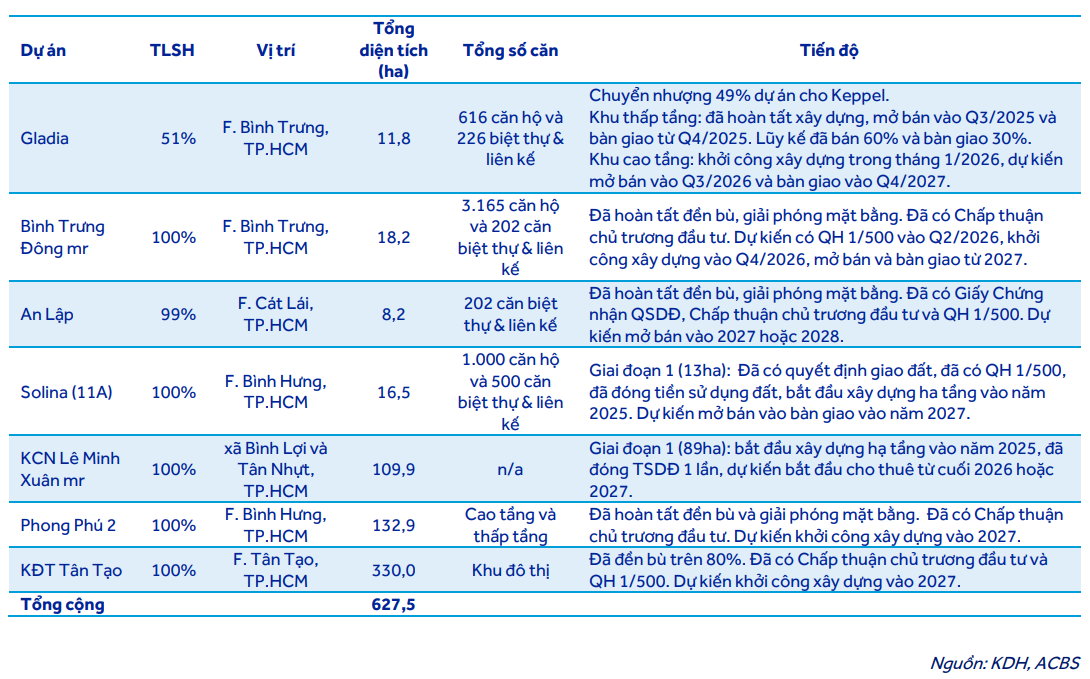

Trong báo cáo cập nhật cùng ngày, Chứng khoán ACB (ACBS) điều chỉnh tăng 2% giá mục tiêu lên 34.100 đồng/cp, chủ yếu nhờ bổ sung dự án An Lập vào danh mục phát triển.

Về kết quả kinh doanh, KDH ghi nhận bức tranh phân hóa trong quý I/2026. Doanh thu thuần giảm mạnh 60% so với cùng kỳ, xuống còn 281 tỷ đồng, chủ yếu do số lượng sản phẩm bàn giao sụt giảm đáng kể. Trong khi đó, lợi nhuận ròng lại tăng vọt 131%, đạt 281 tỷ đồng.

Động lực tăng trưởng lợi nhuận đến từ hai yếu tố chính. Thứ nhất, doanh nghiệp ghi nhận khoản lãi khoảng 285 tỷ đồng từ thương vụ mua lại 99% cổ phần tại CTCP Phát triển Bất động sản An Lập – đơn vị sở hữu dự án quy mô 8,2ha tại phường Cát Lái (TP.HCM). Thương vụ này giúp KDH mở rộng quỹ đất tại khu vực Bình Trưng – Cát Lái lên gần 40ha, với tổng quy mô khoảng 4.000 căn hộ và 600 căn thấp tầng. Thứ hai, biên lợi nhuận gộp cải thiện đáng kể từ 44,3% lên 68,2%, nhờ tỷ trọng đóng góp cao hơn từ các sản phẩm thấp tầng tại dự án Gladia – phân khúc có biên lợi nhuận tốt hơn so với các dự án trước đó.

Gladia tiếp tục là dự án trọng điểm, đóng góp chính vào doanh thu năm 2026. Tính đến cuối quý I, KDH đã bán được khoảng 60% và bàn giao hơn 30% trong tổng số 226 căn thấp tầng. Song song, doanh nghiệp đã khởi công khu cao tầng với hơn 600 căn hộ từ tháng 1/2026, dự kiến mở bán trong quý III/2026 và bàn giao vào quý IV/2027.

Ở chiều ngược lại, áp lực tài chính có xu hướng gia tăng. Tổng dư nợ vay trong quý I/2026 tăng gần 5.200 tỷ đồng, lên mức 15.348 tỷ đồng, chủ yếu phục vụ cho việc thâu tóm dự án An Lập và đầu tư các dự án mới như Khu công nghiệp Lê Minh Xuân mở rộng (giai đoạn 2 và 3), Khu dân cư 11A (giai đoạn 2) và Khu đô thị Tân Tạo. Theo đó, tỷ lệ nợ ròng/vốn chủ sở hữu tăng từ 34,9% lên 53,5%, trong khi nợ ròng/EBITDA tăng từ 3,4 lần lên 5,6 lần – đều cao hơn mức trung vị ngành.

Hàng tồn kho cũng ghi nhận mức tăng đáng kể, tăng 25% so với đầu năm lên hơn 29.000 tỷ đồng, chiếm khoảng 73% tổng tài sản, chủ yếu do hợp nhất thêm dự án An Lập với giá trị khoảng 5.445 tỷ đồng.

ACBS cho rằng áp lực đòn bẩy tài chính có thể giảm dần vào cuối năm 2026, khi KDH đẩy mạnh bán hàng tại dự án Gladia, đồng thời triển khai kế hoạch chuyển nhượng một phần vốn tại các dự án lớn như Bình Trưng Đông mở rộng, Khu dân cư 11A và KCN Lê Minh Xuân mở rộng nhằm thu hút đối tác hợp tác.

Trong bối cảnh thị trường bất động sản còn đối mặt với nhiều thách thức ngắn hạn như lãi suất cao và tín dụng thắt chặt, triển vọng dài hạn của KDH vẫn được đánh giá tích cực nhờ quỹ đất có vị trí tốt, pháp lý minh bạch và thương hiệu đã được khẳng định. Bên cạnh đó, doanh nghiệp còn được hưởng lợi từ các dự án hạ tầng trọng điểm tại khu vực TP. HCM như nút giao Mỹ Thủy, cầu Cát Lái và tuyến đường Bình Tiên, góp phần hỗ trợ khả năng tiêu thụ sản phẩm trong trung và dài hạn.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-10 21:20

Bình luận

0 Bình luận