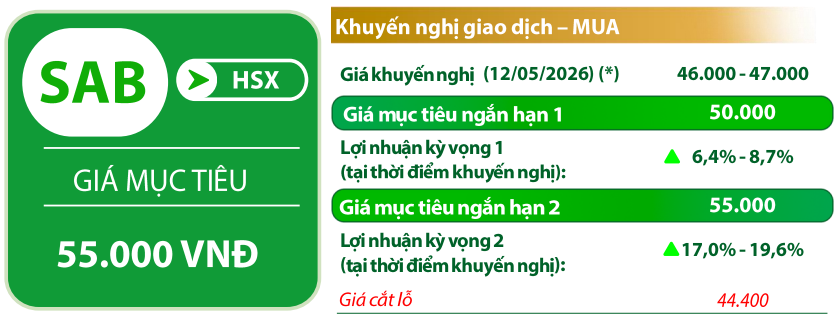

Sabeco (SAB): Khuyến nghị mua, giá mục tiêu 55.000 đồng/cp

Kết phiên 12/5, cổ phiếu SAB giảm 1,3% xuống 47.000 đồng/cp. Thanh khoản đạt 656.000 đơn vị, giảm 50% so với bình quân 10 phiên.

Trong báo cáo cùng ngày, Chứng khoán Rồng Việt (VDSC) đánh giá SAB đã xuất hiện tín hiệu khởi sắc sau nhiều phiên tích lũy quanh đường MA(200). Đồng thời, tín hiệu này đang dần xác nhận khả năng bứt phá kể từ ngày 23/4. Dù rung lắc ngắn hạn có thể tiếp diễn, cổ phiếu được kỳ vọng sẽ nhận hỗ trợ khi điều chỉnh và có cơ hội quay lại xu hướng tăng trong thời gian tới. Vùng hỗ trợ được xác định tại 46.000 đồng/cp, trong khi vùng kháng cự là 55.000 đồng/cp.

Mới đây, Sabeco thông báo ngày 19/7 sẽ chốt danh sách cổ đông để chi trả cổ tức còn lại năm 2025 bằng tiền mặt, tỷ lệ 30% (3.000 đồng/cp). Thời gian thanh toán dự kiến vào ngày 28/8. Với hơn 1,28 tỷ cổ phiếu đang lưu hành, doanh nghiệp dự kiến chi khoảng 3.847 tỷ đồng cho đợt cổ tức này.

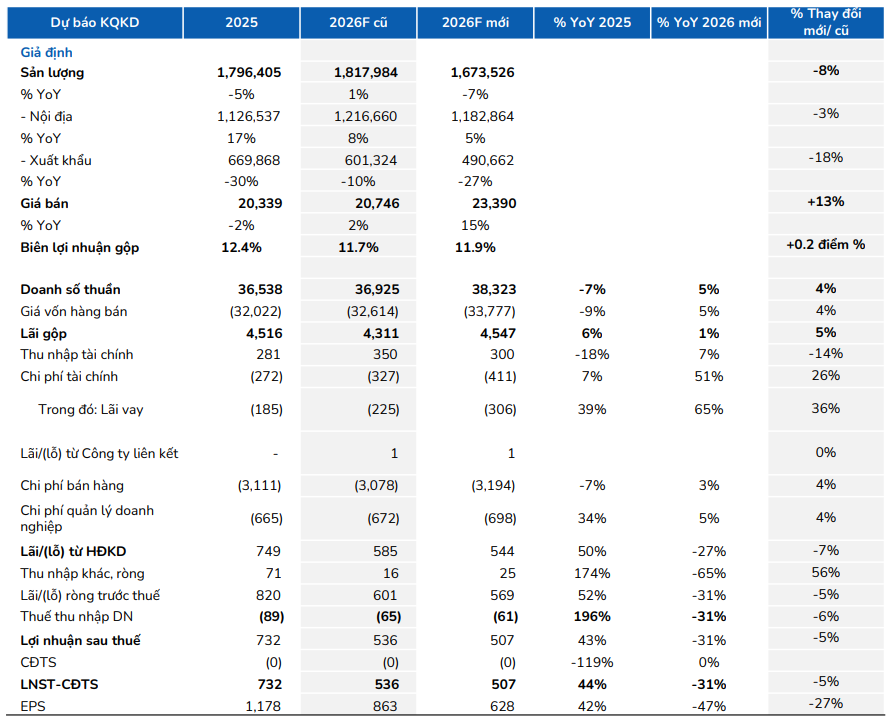

Về triển vọng kinh doanh năm 2026, Chứng khoán Shinhan (SSV) dự báo doanh thu mảng bia sẽ tăng trưởng 11,7% so với cùng kỳ (YoY), nhờ hiệu quả từ chiến lược mở rộng kênh phân phối hiện đại (MT) nhằm gia tăng thị phần, đồng thời chủ động tìm kiếm các điểm bán trong kênh truyền thống (GT) để thay thế những điểm bán đóng cửa do tác động của quy định mới đối với hộ kinh doanh.

Bên cạnh đó, sự kiện bóng đá lớn như World Cup diễn ra trong năm cũng được kỳ vọng sẽ hỗ trợ tiêu thụ. Trong năm, SAB đã triển khai mô hình “cash van” tại khu vực Đồng bằng sông Cửu Long nhằm gia tăng độ phủ thị trường.

Diễn biến tăng giá nhôm gần đây do căng thẳng địa chính trị hiện chưa phản ánh vào kết quả kinh doanh quý I. Sabeco duy trì chính sách mua trước nguyên vật liệu trong khoảng 3–6 tháng nhằm chủ động nguồn cung, đồng thời có các biện pháp tối ưu chi phí sản xuất lon để kiểm soát giá thành đầu vào.

SSV dự phóng biên lợi nhuận gộp năm 2026 có thể giảm khoảng 70 điểm cơ bản so với cùng kỳ. Lợi nhuận sau thuế năm 2026 dự kiến tăng trưởng 7,3%, với chi phí bán hàng và quản lý doanh nghiệp (SG&A) được kiểm soát ở mức 18,1%.

Đơn vị phân tích cũng lưu ý một số rủi ro bao gồm: (1) Giá nguyên vật liệu tăng; (2) khả năng tăng thuế tiêu thụ đặc biệt; (3) rủi ro chính sách; (4) nhu cầu tiêu thụ nội địa phục hồi chậm hơn kỳ vọng.

Hoa Sen (HSG): Khuyến nghị theo dõi, giá mục tiêu 14.300 đồng/cp

Kết phiên 12/5, cổ phiếu HSG tăng 1,6% lên 12.300 đồng/cp. Thanh khoản đạt 3,2 triệu đơn vị, tương ứng giá trị giao dịch 39,3 tỷ đồng.

Theo báo cáo mới đây của Chứng khoán BIDV (BSC), giá mục tiêu năm 2026 đối với HSG là 14.300 đồng/cp, cao hơn 16,2% so với giá đóng cửa ngày 12/5, với P/B mục tiêu ở mức 0,95 lần. Trong trung hạn, BSC duy trì quan điểm thận trọng do rủi ro suy giảm sản lượng tại thị trường xuất khẩu thay thế như Úc.

Tuy nhiên, trong ngắn hạn, cổ phiếu có thể phục hồi 15–20% nhờ kỳ vọng kết quả kinh doanh cải thiện trong quý III niên độ tài chính 2026. Hai yếu tố chính hỗ trợ gồm: (1) sản lượng tăng theo yếu tố mùa vụ; (2) giá bán duy trì xu hướng tăng do chi phí vận chuyển neo cao và Việt Nam áp thuế chống lẩn tránh đối với HRC khổ rộng từ Trung Quốc.

BSC lưu ý rằng trong tháng 5/2026, giá HRC của Hòa Phát đạt khoảng 600 USD/tấn (tăng 10% so với tháng trước, tăng 19% từ đầu năm), đồng thời HSG nhiều khả năng đã gia tăng tích trữ hàng tồn kho giá thấp trong quý II.

Ngoài ra, cổ phiếu HSG được đánh giá đang ở vùng định giá thấp khi P/B dự phóng 2026 đạt 0,83 lần, thấp hơn mức trung bình ngành chu kỳ (1,0–1,1 lần). Theo BSC, dư địa giảm sâu của giá cổ phiếu không còn nhiều.

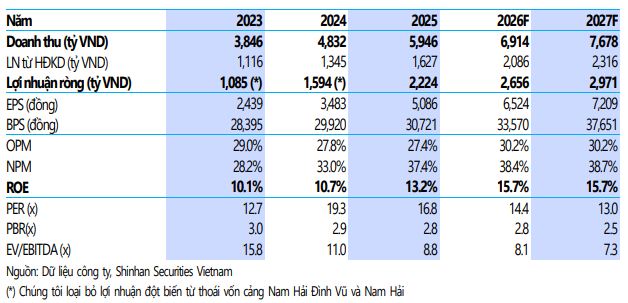

Năm 2026, BSC dự báo HSG ghi nhận doanh thu thuần 38.323 tỷ đồng (tăng 5% YoY), lãi ròng đạt 492 tỷ đồng (giảm 33% YoY). So với báo cáo trước, BSC điều chỉnh tăng 13% giá bán bình quân do chi phí vận chuyển và giá HRC đầu vào tăng, qua đó giúp biên lợi nhuận gộp cải thiện thêm 0,2 điểm %. Đồng thời, doanh thu tài chính được điều chỉnh giảm 14%, trong khi chi phí lãi vay tăng 26% do mặt bằng lãi suất tăng.

Gemadept (GMD): Khuyến nghị mua, giá mục tiêu 93.900 đồng/cp

Kết phiên 12/5, cổ phiếu GMD tăng 2,4% lên 81.600 đồng/cp. Thanh khoản đạt gần 1,8 triệu đơn vị, tương ứng giá trị giao dịch khoảng 145 tỷ đồng.

Mới đây, Gemadept đã thông qua ngày 22/5 là ngày đăng ký cuối cùng để chi trả cổ tức năm 2025 bằng tiền mặt, tỷ lệ 22% (2.200 đồng/cp). Ngày thanh toán dự kiến là 29/5. Với gần 426,5 triệu cổ phiếu đang lưu hành, doanh nghiệp dự kiến chi khoảng 938,3 tỷ đồng cho đợt cổ tức này.

Về triển vọng kinh doanh, Chứng khoán Shinhan (SSV) đánh giá động lực tăng trưởng chính của GMD đến từ cụm cảng nước sâu Gemalink. Giai đoạn 2 của dự án đã được khởi công từ ngày 17/4/2026 và dự kiến đi vào vận hành từ quý III, trong khi Gemalink 3 cũng sẽ được triển khai trong năm nay.

Theo kế hoạch, tổng công suất Gemalink dự kiến đạt khoảng 3 triệu TEU vào năm 2027 (tăng 7% so với hiện tại) và khoảng 4 triệu TEU vào giai đoạn cuối 2028 – đầu 2029, cao hơn gấp đôi so với thiết kế ban đầu (tăng 12% so với hiện tại). Dư địa tăng trưởng vẫn còn đáng kể thông qua tối ưu khai thác cầu bến và lựa chọn các tuyến dịch vụ có sản lượng lớn, giá dịch vụ cao.

Đến năm 2030, các siêu dự án như cảng Cần Giờ hay Cái Mép Hạ được dự báo chỉ cung ứng khoảng 1,8–2 triệu TEU trong giai đoạn đầu vận hành. Do đó, trong 5–7 năm tới, Gemalink vẫn duy trì vị thế là cảng có công suất và sản lượng thông qua lớn nhất cả nước.

Bên cạnh đó, kế hoạch đầu tư đội tàu biển và tàu sông công suất lớn được xem là bước đi nhằm hiện đại hóa năng lực vận tải và hoàn thiện chuỗi logistics. Doanh nghiệp dự kiến mua khoảng 50 tàu trong bối cảnh thị trường dư cung, qua đó tận dụng lợi thế giá thấp. Mục tiêu đến năm 2030, mảng vận tải biển có thể đóng góp khoảng 1.000 tỷ đồng lợi nhuận, trở thành trụ cột bổ sung bên cạnh khai thác cảng.

Trong năm 2026, SSV kỳ vọng lợi nhuận của GMD tiếp tục tăng trưởng khoảng 20% so với cùng kỳ nhờ mở rộng công suất và sản lượng hàng hóa duy trì ổn định. Theo phương pháp định giá SOTP, giá mục tiêu được cập nhật ở mức 93.900 đồng/cp.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-12 17:55

Bình luận

0 Bình luận