Chứng khoán HSC (HCM): Khuyến nghị tăng tỷ trọng, giá mục tiêu 30.000 đồng/cp

Kết phiên 14/4, cổ phiếu HCM tăng 0,2% lên 25.950 đồng/cp. Thanh khoản ghi nhận gần 11,6 triệu đơn vị giao dịch, tương ứng giá trị 300,5 tỷ đồng. Đáng chú ý, thị giá cổ phiếu này đã tăng khoảng 35% trong hơn 3 tuần gần đây.

Theo Chứng khoán Rồng Việt (VDSC), HCM nhanh chóng phục hồi với nền tích lũy được mở rộng, cho thấy lực cầu đã lấy lại ưu thế sau 4 phiên chững lại. Thanh khoản duy trì ở mức cao phản ánh sự ủng hộ của dòng tiền đối với xu hướng này. Với diễn biến hiện tại, cổ phiếu có cơ sở nối dài đà tăng, hướng tới vùng đỉnh lịch sử quanh 30.000 đồng/cp. Vùng hỗ trợ gần là 23.000 đồng/cp.

Mới đây, HSC công bố tài liệu ĐHĐCĐ thường niên 2026 với kế hoạch tăng trưởng mạnh. Cụ thể, doanh thu dự kiến đạt 6.570 tỷ đồng, tăng 50% so với năm 2025; lợi nhuận trước thuế đạt 2.302 tỷ đồng, tăng 56%.

Mảng cho vay ký quỹ (margin) tiếp tục là động lực chính, dự kiến đóng góp khoảng 58% tổng doanh thu, tương đương hơn 3.800 tỷ đồng. Mảng môi giới dự kiến mang về 1.635 tỷ đồng, tăng 38%, nhờ đẩy mạnh các chương trình ưu đãi và chính sách bán hàng linh hoạt nhằm kích thích giao dịch và thu hút nhà đầu tư mới.

Trong khi đó, mảng tự doanh dự kiến đóng góp 859 tỷ đồng, tăng 30%. Doanh nghiệp đặt mục tiêu đạt hiệu suất sinh lời vượt mức tăng của chỉ số VN30 trong điều kiện thị trường thuận lợi.

Riêng quý I/2026, HSC ước tính ghi nhận doanh thu 1.264 tỷ đồng và lợi nhuận sau thuế 285 tỷ đồng, cùng tăng 26% so với cùng kỳ. Động lực chính tiếp tục đến từ mảng margin (777 tỷ đồng), theo sau là môi giới (312 tỷ đồng) và tự doanh (162 tỷ đồng).

Cũng theo tài liệu, HSC dự kiến trình cổ đông loạt phương án phát hành cổ phiếu với tổng khối lượng khoảng 492 triệu cổ phiếu, nhằm bổ sung nguồn vốn cho hoạt động cho vay ký quỹ và mở rộng quy mô kinh doanh.

Cụ thể, HSC dự kiến chào bán 270 triệu cổ phiếu cho cổ đông hiện hữu với tỷ lệ 4:1, giá 10.000 đồng/cp, tương ứng số tiền huy động khoảng 2.699 tỷ đồng. Toàn bộ nguồn vốn thu được sẽ được sử dụng để bổ sung cho hoạt động cho vay ký quỹ, qua đó gia tăng quy mô dư nợ và nâng cao năng lực cạnh tranh.

Song song, HSC cũng trình phương án chào bán riêng lẻ tối đa 200 triệu cổ phiếu cho nhà đầu tư chuyên nghiệp. Giá chào bán sẽ được xác định theo điều kiện thị trường tại thời điểm triển khai và không thấp hơn giá trị sổ sách.

Ngoài hai đợt phát hành lớn, HSC tiếp tục triển khai chương trình ESOP với quy mô tối đa 22 triệu cổ phiếu.

Viconship (VSC): Khuyến nghị mua, giá mục tiêu 33.000 đồng/cp

Kết phiên 14/4, cổ phiếu VSC giảm 1,2% xuống 24.800 đồng/cp. Thanh khoản đạt 7 triệu đơn vị (175 tỷ đồng), cao hơn 35% so với bình quân 10 ngày.

Theo Chứng khoán Tiên Phong (TPS), sau nhịp tăng mạnh từ vùng 20.000 đồng lên khoảng 27.000 đồng trong giai đoạn từ đầu tháng 2 đến đầu tháng 3/2026, cổ phiếu VSC đã bước vào pha tích lũy với biên độ dao động ngày càng thu hẹp. Diễn biến này cho thấy trạng thái tái tích lũy, qua đó hình thành mô hình cờ đuôi nheo (Pennant) – một mẫu hình tiếp diễn xu hướng tăng phổ biến.

Đáng chú ý, giá cổ phiếu đã bứt phá khỏi vùng nền tích lũy trong các phiên đầu tháng 4/2026, qua đó xác nhận tín hiệu tiếp diễn xu hướng tăng. Đi kèm là sự cải thiện thanh khoản trong các phiên tăng gần đây, cho thấy nhịp bứt phá có chất lượng.

Đồng thời, hệ thống các đường trung bình động (MA) của VSC bắt đầu dốc lên sau giai đoạn hội tụ trước đó, phản ánh xu hướng tăng đồng thuận và củng cố độ tin cậy cho mô hình hiện tại. Dựa trên phương pháp xác định giá mục tiêu của mô hình, TPS khuyến nghị mua cổ phiếu VSC với giá mục tiêu 33.000 đồng/cp, tương ứng tiềm năng sinh lời khoảng 33% so với mức giá đóng cửa ngày 13/4/2026.

Về chiến lược giao dịch, nhà đầu tư có thể áp dụng chiến lược mua theo xu hướng, ưu tiên nắm giữ khi đà tăng được duy trì, đồng thời quản trị rủi ro chặt chẽ trong trường hợp kịch bản kỹ thuật bị phá vỡ. Cụ thể:

- Vùng mua (1): 25.000 – 25.500 đồng/cp (sau khi bứt phá khỏi nền tích lũy).

- Vùng mua (2) – gia tăng tỷ trọng: 27.900 – 28.400 đồng/cp (khi vượt kháng cự gần nhất).

- Ngưỡng cắt lỗ: Dưới 23.400 đồng/cp.

Mới đây, Viconship công bố tài liệu họp ĐHĐCĐ thường niên 2026, dự kiến tổ chức vào sáng 20/5 tại tòa nhà T&D Tower, quận Ngô Quyền, TP. Hải Phòng.

Năm 2026, công ty đặt mục tiêu doanh thu đạt 3.250 tỷ đồng, tăng nhẹ 1,4% so với năm trước; lợi nhuận trước thuế dự kiến đạt 750 tỷ đồng, tăng 10%.

Về kế hoạch đầu tư, doanh nghiệp dự kiến chi khoảng 2.700 tỷ đồng từ nguồn vốn tự có và/hoặc vốn vay để triển khai các dự án mới, bao gồm tìm kiếm cơ hội góp vốn hoặc mua cổ phần chi phối tại các doanh nghiệp trong lĩnh vực cảng biển, đồng thời mở rộng sang dịch vụ hậu cần cảng, bất động sản và khu công nghiệp.

Song song, Viconship tiếp tục tìm kiếm cơ hội đầu tư vào một cảng nước sâu với số vốn ban đầu dự kiến khoảng 1.000 tỷ đồng.

Liên quan đến kế hoạch này, ngày 16/3, công ty đã hoàn tất nhận chuyển nhượng 65% vốn tại Công ty TNHH Harbour City (vốn điều lệ 1.406 tỷ đồng), qua đó đưa doanh nghiệp này trở thành công ty con.

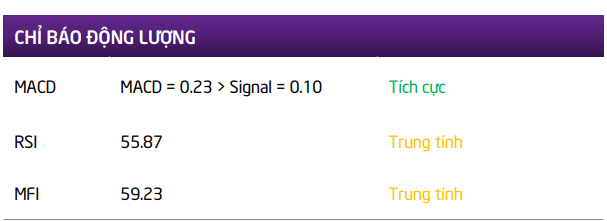

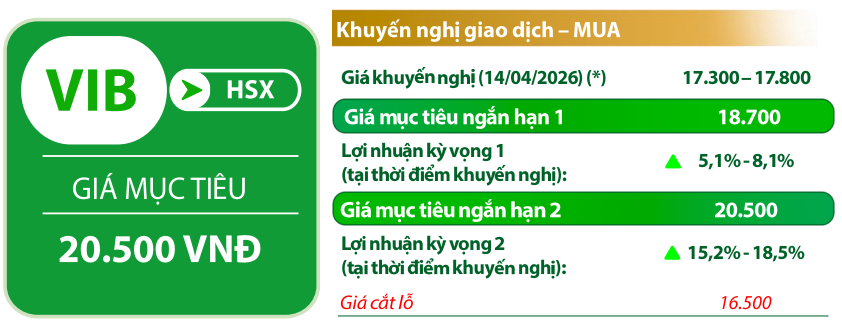

Ngân hàng Quốc tế (VIB): Khuyến nghị mua, giá mục tiêu 20.500 đồng/cp

Kết phiên 14/4, cổ phiếu VIB giảm 0,85% xuống 17.600 đồng/cp. Thanh khoản đạt 6,8 triệu đơn vị, tương ứng giá trị 121 tỷ đồng.

Theo VDSC, sau giai đoạn dao động trong vùng 16.500–17.300 đồng/cp, VIB đã bứt phá lên trên vùng này và vượt đường MA(100) tại ngưỡng 17.500 đồng/cp. Tín hiệu này cho thấy diễn biến tích cực sau giai đoạn tích lũy. Tuy nhiên, áp lực bán ngắn hạn vẫn hiện hữu (thể hiện qua bóng nến trên), do đó cổ phiếu có thể xuất hiện các nhịp rung lắc trước khi tiếp tục xu hướng tăng. Vùng hỗ trợ là 17.000 đồng/cp, kháng cự là 20.500 đồng/cp.

Năm 2026, VIB xây dựng kế hoạch kinh doanh dựa trên giả định vĩ mô tích cực (GDP tăng 8,75%), với mục tiêu lợi nhuận trước thuế đạt 11.500 tỷ đồng (+27% YoY). Để đạt tăng trưởng tín dụng 15–20% trong bối cảnh mảng bán lẻ chững lại, ngân hàng định hướng chuyển dịch sang khách hàng doanh nghiệp (kỳ vọng tăng trưởng 32%).

Điểm tựa quan trọng là kế hoạch huy động 1 tỷ USD vốn trung dài hạn từ thị trường quốc tế, chia thành hai đợt giải ngân trong năm 2026, với chi phí vốn sau hoán đổi khoảng 7,25%.

Biên lãi thuần (NIM) được kỳ vọng tăng lên 3,2% (+16 điểm cơ bản), nhờ cấu trúc danh mục với 80% dư nợ áp dụng lãi suất thả nổi, giúp lợi suất cho vay tăng nhanh hơn chi phí vốn. Đồng thời, áp lực thanh khoản dự kiến hạ nhiệt vào cuối năm, hỗ trợ hiệu quả sinh lời.

Chất lượng tài sản cải thiện khi nợ xấu hình thành ròng đã qua đỉnh từ đầu năm 2025, tạo cơ sở đưa tỷ lệ NPL về khoảng 2,7% và nâng tỷ lệ bao phủ nợ xấu lên 51%.

Bên cạnh đó, VIB đang mở rộng động lực tăng trưởng mới thông qua cho vay ô tô điện (VinFast, BYD), thẻ tín dụng (+12%) và tái cơ cấu khoảng 10.000 tỷ đồng dư nợ MSME sang bán lẻ để tối ưu danh mục khách hàng.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-04-14 20:43

Bình luận

0 Bình luận