Masan (MSN): Khuyến nghị mua, giá mục tiêu 94.000 đồng/cp

Kết phiên 14/5, cổ phiếu MSN tăng 0,25% lên 79.100 đồng/cp, với thanh khoản đạt 4,3 triệu đơn vị, tương ứng giá trị giao dịch 241,5 tỷ đồng. Khối ngoại mua ròng 143 tỷ đồng, chiếm gần 60% giá trị giao dịch và đứng thứ hai toàn thị trường.

Trên phương diện kỹ thuật, Chứng khoán Tiên Phong (TPS) cho rằng MSN đã phát đi tín hiệu tích cực khi chính thức thoát khỏi kênh giá song song hướng xuống – xu hướng chi phối cổ phiếu từ cuối năm 2025 đến nay. Việc giá vượt vùng kháng cự quanh 78.500 đồng/cp, đi kèm thanh khoản cải thiện, cho thấy lực mua đang chiếm ưu thế, mở ra khả năng hình thành một chu kỳ tăng giá mới.

Dựa trên độ rộng của kênh giá, TPS kỳ vọng MSN có thể đạt vùng giá mục tiêu 94.000 đồng/cp. Bên cạnh đó, giá cổ phiếu đã vượt lên trên hệ thống các đường trung bình động (MA), trong khi sự hội tụ trước đó của các đường MA cho thấy quá trình tích lũy đã hoàn tất, thường là tín hiệu cho một nhịp tăng mạnh tiếp theo.

Trong trường hợp xuất hiện rung lắc, vùng MA hội tụ quanh 77.000–78.500 đồng/cp được kỳ vọng đóng vai trò hỗ trợ quan trọng, giúp hấp thụ áp lực bán và duy trì xu hướng tăng.

Tổng hợp các yếu tố kỹ thuật, TPS đánh giá MSN đang ở trạng thái tích cực, với tiềm năng tăng giá khoảng 18,84% so với mức đóng cửa ngày 14/5.

Tuy nhiên, công ty chứng khoán này cũng lưu ý rủi ro từ biến động tiêu cực của thị trường chung có thể ảnh hưởng đến đà tăng của cổ phiếu. Ngoài ra, xu hướng tăng có thể bị suy yếu nếu giá xuyên thủng vùng hỗ trợ và đóng cửa dưới mốc 76.000 đồng/cp.

Về triển vọng kinh doanh, Chứng khoán Rồng Việt (VDSC) kỳ vọng Masan sẽ phục hồi nhờ các mảng kinh doanh cốt lõi và hiệu quả quản trị nợ vay. Động lực tăng trưởng đến từ WinCommerce với mô hình vận hành ổn định, cùng Masan Consumer sau khi hoàn tất tái cấu trúc hệ thống phân phối.

Đáng chú ý, mảng khai khoáng được hưởng lợi khi giá tungsten tăng mạnh, đạt mức cao nhất lịch sử vào đầu tháng 4/2026 do mất cân đối cung – cầu toàn cầu. Ngoài ra, dòng tiền dự kiến khoảng 977 tỷ đồng từ cổ tức Techcombank cũng góp phần củng cố năng lực tài chính của doanh nghiệp.

Chứng khoán VIX: Khuyến nghị mua, giá mục tiêu 22.250 đồng/cp

Kết phiên 14/5, cổ phiếu VIX tăng 0,27% lên 18.850 đồng/cp, với thanh khoản gần 24 triệu đơn vị, tương ứng giá trị giao dịch 452 tỷ đồng, giảm khoảng 50% so với bình quân 10 phiên gần nhất.

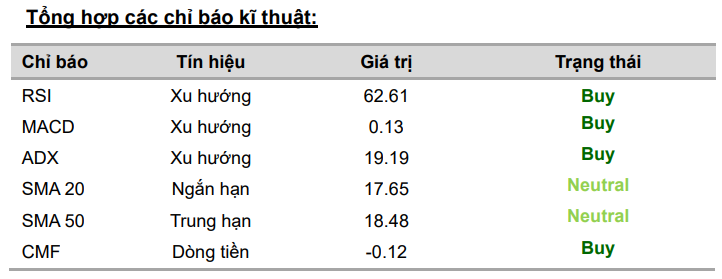

Theo Chứng khoán Vietcombank (VCBS), VIX thu hút dòng tiền mạnh từ phiên 6/5. Sau hai phiên điều chỉnh, cổ phiếu đã hấp thụ tốt áp lực bán và duy trì mặt bằng giá cao, tạo nền tích lũy cho nhịp tăng tiếp theo.

Trên khung đồ thị ngày, cổ phiếu điều chỉnh về vùng hỗ trợ MA5, trong khi các chỉ báo RSI và MACD đều hướng lên, cho thấy xu hướng tăng vẫn được duy trì. Ở khung đồ thị giờ, MACD có xu hướng cắt lên, củng cố khả năng tiếp diễn đà tăng.

Chỉ báo dòng tiền CMF ở mức -0,12 nhưng đang cải thiện, phản ánh lực cầu vẫn duy trì ổn định trong các phiên gần đây. VCBS khuyến nghị nhà đầu tư có thể cân nhắc giải ngân quanh vùng 18.800–19.000 đồng/cp, với giá mục tiêu 22.250 đồng/cp.

Mới đây, VIX đã hoàn tất tăng vốn điều lệ lên hơn 24.500 tỷ đồng, qua đó vượt VPS, TCBS và VPBankS để vươn lên vị trí thứ hai trong nhóm công ty chứng khoán có vốn điều lệ lớn nhất thị trường. Quy mô vốn của VIX hiện chỉ còn kém SSI chưa tới 500 tỷ đồng.

Đợt tăng vốn được thực hiện thông qua phát hành gần 919 triệu cổ phiếu cho cổ đông hiện hữu với tỷ lệ 10:6, giá chào bán 12.000 đồng/cp, qua đó dự kiến thu về hơn 11.026 tỷ đồng. Nguồn vốn này sẽ được sử dụng để góp vốn vào CTCP Sàn giao dịch Tài sản mã hóa VIX, đồng thời bổ sung cho hoạt động tự doanh và cho vay ký quỹ.

Ở diễn biến khác, VIX đã công bố kế hoạch tổ chức ĐHĐCĐ thường niên, với ngày đăng ký cuối cùng là 27/5. Đại hội dự kiến diễn ra trong tháng 6/2026 tại Hà Nội. Thông tin chi tiết sẽ được gửi tới cổ đông trong thư mời.

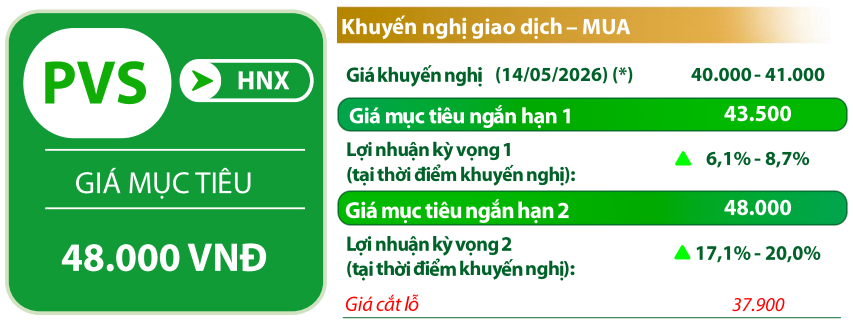

PTSC (PVS): Khuyến nghị mua, giá mục tiêu 48.000 đồng/cp

Kết phiên 14/5, cổ phiếu PVS giảm 1,22% xuống 40.500 đồng/cp, với thanh khoản đạt 3,3 triệu đơn vị, tương ứng giá trị giao dịch 134,5 tỷ đồng.

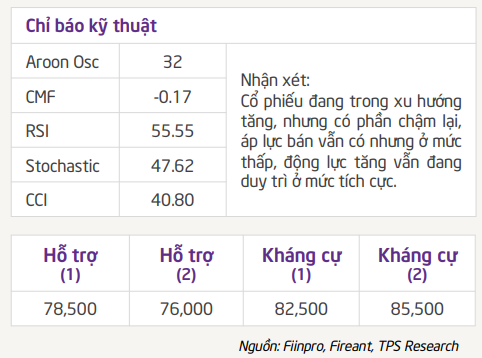

Theo Chứng khoán Rồng Việt (VDSC), PVS ghi nhận tín hiệu tích cực sau khi cân bằng tại đường MA20. Tuy nhiên, cổ phiếu vẫn chịu áp lực chốt lời, thể hiện qua bóng nến trên dài và chưa thể vượt vùng kháng cự MA50 quanh 41.300 đồng/cp. Do đó, khả năng rung lắc có thể tiếp diễn trong ngắn hạn.

Vùng hỗ trợ gần của PVS được xác định tại 39.000 đồng/cp, trong khi vùng kháng cự mục tiêu là 48.000 đồng/cp.

Về luận điểm đầu tư, trong quý I/2026, PVS ghi nhận doanh thu hợp nhất khoảng 8.700 tỷ đồng, tăng 45% so với cùng kỳ; lãi ròng đạt 416 tỷ đồng, tăng 25%. Kết quả này tương ứng hoàn thành 26% kế hoạch doanh thu và 53% kế hoạch lợi nhuận năm.

Động lực tăng trưởng đến từ việc đẩy nhanh tiến độ các dự án cơ khí – xây lắp trọng điểm như Lô B – Ô Môn, Lạc Đà Vàng và Sư Tử Trắng giai đoạn 2B. Biên lợi nhuận gộp cải thiện lên 9,9%, cao hơn nhiều so với mức 4,3% cùng kỳ.

Tuy nhiên, lợi nhuận vẫn chịu áp lực do chi phí quản lý doanh nghiệp tăng mạnh và thu nhập tài chính giảm. Doanh nghiệp cũng thực hiện trích lập dự phòng lớn cho các dự án, phản ánh chính sách thận trọng trong quản trị rủi ro.

VDSC đánh giá động lực tăng trưởng trong các quý tới dựa trên khối lượng công việc dồi dào từ các hợp đồng cơ khí và xây lắp quy

mô lớn đang triển khai. Doanh nghiệp hiện duy trì số dư dự phòng bảo hành công trình ở mức 3.900 tỷ đồng tính đến cuối quý I/2026, tạo nền tảng cho sự ổn định trong bối cảnh thực hiện các dự án lớn.

Với việc kết quả thực hiện mới đạt 22% dự phóng doanh thu và

18% dự phóng lợi nhuận sau thuế cả năm của VDSC, dư địa tăng trưởng cho giai đoạn còn lại của năm vẫn được đánh giá là còn lớn.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-14 20:58

Bình luận

0 Bình luận