Vingroup (VIC)

Kết phiên 15/5, cổ phiếu VIC giảm 0,8% xuống 228.000 đồng/cp. Thanh khoản ghi nhận 3,9 triệu đơn vị giao dịch, giá trị tương ứng đạt 887 tỷ đồng.

Trong báo cáo công bố cùng ngày, Chứng khoán SSI duy trì khuyến nghị phân bổ VIC với tỷ trọng thấp hơn mức tỷ trọng trong chỉ số. Bên cạnh kỳ vọng nâng hạng thị trường, VIC đang nổi lên là một trong những cổ phiếu hưởng lợi từ định hướng chính sách ngày càng hỗ trợ khu vực kinh tế tư nhân trong nước.

Tỷ trọng vốn hóa của VIC hiện đã tăng lên khoảng 28% trên HoSE, qua đó thúc đẩy nhu cầu tái cân bằng danh mục từ cả nhà đầu tư tổ chức và cá nhân. Trong bối cảnh nhiều nhà đầu tư vẫn đang nắm giữ dưới mức tỷ trọng tham chiếu, nhu cầu gia tăng vị thế có thể tiếp tục tạo hỗ trợ kỹ thuật và duy trì lực cầu đối với cổ phiếu trong ngắn hạn.

Tuy nhiên, SSI cũng đánh giá các rủi ro giảm giá chính bao gồm: (1) tiến độ mở bán dự án chậm hơn kỳ vọng và tỷ lệ hấp thụ thấp hơn dự kiến, đặc biệt tại các thị trường cấp 2, có thể ảnh hưởng tiêu cực đến xu hướng ghi nhận doanh số bán hàng; (2) VinFast tiếp tục ghi nhận các khoản lỗ lớn, trong khi lộ trình đạt điểm hòa vốn có thể kéo dài hơn kỳ vọng.

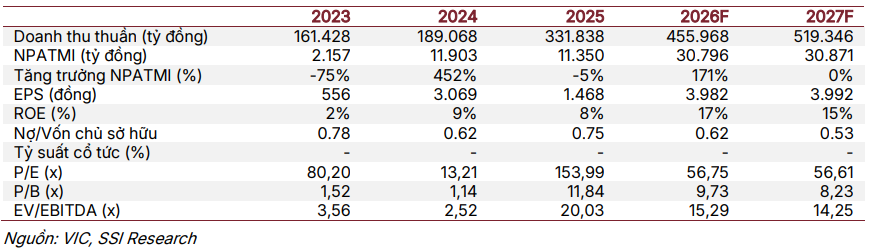

Về triển vọng kinh doanh, SSI kỳ vọng Vingroup sẽ ghi nhận tăng trưởng lợi nhuận mạnh trong năm 2026, chủ yếu nhờ kết quả kinh doanh tích cực của Vinhomes. Giá trị doanh số bán hàng năm 2026 của Vinhomes được dự báo tăng 28% so với cùng kỳ, lên 262.200 tỷ đồng, nhờ các dự án đang triển khai và ba dự án mở bán mới. Các giao dịch bán buôn được kỳ vọng tiếp tục đóng góp chính vào tổng giá trị doanh số bán hàng.

VinFast được kỳ vọng sẽ duy trì tăng trưởng sản lượng mạnh, với doanh số ô tô dự kiến đạt 270.000 xe (+37% YoY) và doanh số xe máy điện đạt 750.000 xe (+85% YoY) trong năm 2026. Kết quả kinh doanh của VinFast dự kiến vẫn ghi nhận lỗ trong ngắn hạn, qua đó ảnh hưởng tới lợi nhuận hợp nhất. Tuy nhiên, nếu kế hoạch tái cấu trúc đề xuất được thông qua, đóng góp lợi nhuận của VinFast có thể được cải thiện nhờ mô hình ít tài sản hơn và giảm bớt áp lực về chi phí.

SSI dự báo doanh thu của Vingroup năm 2026 đạt 455.900 tỷ đồng (+37% YoY) và NPATMI đạt 30.800 tỷ đồng (+171% YoY). Lợi nhuận năm 2026 được kỳ vọng chủ yếu đến từ: (1) ghi nhận doanh số bất động sản từ Green Paradise, Ocean Park 2&3, Royal Island, Wonder City và các dự án khác; (2) 22.000 tỷ đồng hỗ trợ tài chính từ Chủ tịch. Loại trừ khoản hỗ trợ này, lợi nhuận sau thuế năm 2026 được ước tính đạt 14.500 tỷ đồng.

Theo quan điểm của SSI, lợi nhuận của Vingroup tiếp tục được dẫn dắt bởi mảng bất động sản, với các hoạt động mở bán dự án và bán hàng đang diễn ra. Khả năng hiện thực hóa lợi nhuận vẫn phụ thuộc lớn vào hiệu quả bán hàng bất động sản, đặc biệt là các giao dịch bán buôn, cũng như khả năng thoái vốn tài sản và hỗ trợ tài chính định kỳ từ Chủ tịch.

Đạm Cà Mau (DCM): Khuyến nghị tăng tỷ trọng, giá mục tiêu 49.000 đồng/cp

Kết phiên 15/5, cổ phiếu DCM tăng 1,6% lên 43.750 đồng/cp. Thanh khoản ghi nhận 2,9 triệu đơn vị giao dịch, giá trị tương ứng đạt 126 tỷ đồng.

Theo Chứng khoán Agribank (Agriseco), cổ phiếu DCM đang trong nhịp hồi phục sau khi tạo đáy ngắn hạn tại vùng giá 40.000 đồng/cp. Giá cổ phiếu nằm trên các đường trung bình động ngắn hạn MA10 và MA20, đồng thời khối lượng giao dịch tại các phiên hồi phục đều ghi nhận cao hơn bình quân 20 phiên, cho thấy xu hướng hồi phục nhiều khả năng sẽ tiếp tục duy trì trong ngắn hạn. Nhà đầu tư có thể cân nhắc gia tăng tỷ trọng thăm dò tại các vùng hỗ trợ như 42.500–43.300 đồng/cp, với kháng cự gần được đặt tại mốc 45.200 đồng/cp, tương ứng với MA50.

Về tình hình kinh doanh, trong quý I/2026, Đạm Cà Mau ghi nhận doanh thu thuần đạt 5.286 tỷ đồng (+55% YoY) và lợi nhuận sau thuế đạt 789 tỷ đồng (+92% YoY). Agriseco cho rằng kết quả kinh doanh tích cực nhờ (1) biên lợi nhuận mảng urê cải thiện khi giá bán đầu ra tăng 10% trong khi chi phí đầu vào là khí đốt chỉ tăng 7,3%, và (2) doanh thu mảng phân bón nhập khẩu (chiếm 25% tỷ trọng doanh thu) tăng gấp 2,5 lần so với cùng kỳ.

Quý I/2026, giá bán thành phẩm urê đạt trung bình 10.900 đồng/kg, tăng 10% so với cùng kỳ. Theo báo cáo nhà đầu tư tháng 4/2026, sản lượng sản xuất và tiêu thụ urê của DCM trong 4 tháng đầu năm 2026 lần lượt tăng 3,05% và 16,5% so với cùng kỳ. Trong năm 2025, doanh nghiệp đã nhập khẩu hơn 500.000 tấn và đã bán ra được khoảng 70%, dẫn đến lượng hàng tồn kho khá lớn. Điều này tạo điều kiện thuận lợi cho DCM hưởng lợi từ sự kiện đứt gãy chuỗi cung ứng tại eo biển Hormuz, nơi có khoảng 20% thương mại phân bón đi qua.

Trong khi đó, DCM có thể tự chủ được nguồn nguyên liệu khí đầu vào nhờ tiếp nhận khí trực tiếp từ các mỏ khí nội địa và nguồn bổ sung từ Petronas (Malaysia), giúp giảm rủi ro đứt gãy chuỗi cung ứng tại khu vực Trung Đông. Điều này giúp chi phí khí đầu vào của DCM tăng với biên độ thấp hơn so với giá bán đầu ra, hỗ trợ cải thiện biên lợi nhuận mảng urê, vốn là mảng kinh doanh chiếm tỷ trọng cao nhất trong cơ cấu doanh thu của doanh nghiệp.

Động lực tăng trưởng mới đến từ mảng NPK: Năm 2025, doanh thu NPK tăng 43% so với năm 2024. Sản lượng tiêu thụ NPK trong 4 tháng đầu năm 2026 tăng 76% so với cùng kỳ, đạt 58.200 tấn, cho thấy xu hướng chuyển dịch dần sang phân bón phức hợp chất lượng cao.

Bên cạnh đó, Nhà máy phân bón Cà Mau – cơ sở Bình Định, với công suất 50.000 tấn/năm, đi vào hoạt động cuối tháng 12/2025, giúp mở rộng thị trường tiềm năng tại khu vực miền Trung – Tây Nguyên.

Bên cạnh đó, việc áp dụng mức thuế VAT 5% cho mặt hàng phân bón xuyên suốt cả năm 2026, thay vì chỉ 6 tháng cuối năm như 2025, được kỳ vọng sẽ củng cố biên lợi nhuận gộp của doanh nghiệp. Nhờ cơ chế mới, DCM được phép khấu trừ toàn bộ thuế giá trị gia tăng đầu vào, giúp tiết giảm giá thành sản xuất, hỗ trợ tối ưu hóa lợi nhuận trong bối cảnh chi phí năng lượng thế giới có xu hướng tăng.

Ngân hàng Á Châu (ACB): Khuyến nghị mua, giá mục tiêu 27.500 đồng/cp

Kết phiên 15/5, cổ phiếu ACB tăng 2,2% lên 23.300 đồng/cp. Thanh khoản ghi nhận 21,6 triệu đơn vị giao dịch (500,5 tỷ đồng), cao hơn 30% so với bình quân 10 ngày.

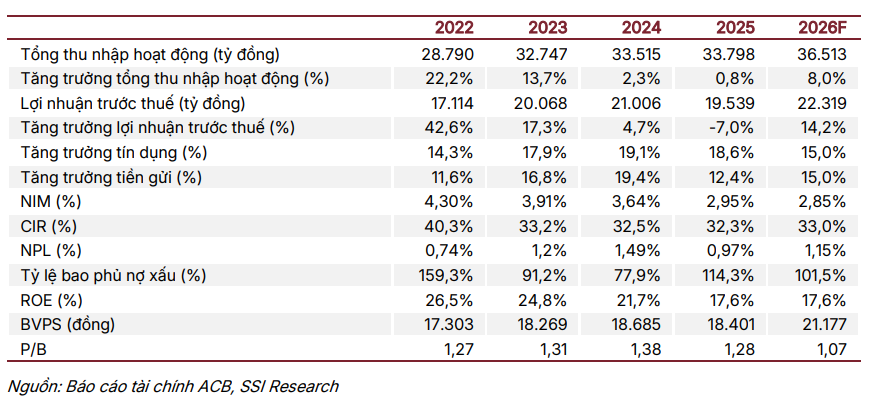

Trong báo cáo mới đây, Chứng khoán SSI duy trì khuyến nghị khả quan đối với ACB, với giá mục tiêu 12 tháng là 27.500 đồng/cp, tương ứng mức tăng giá kỳ vọng 18%, cùng với lợi suất cổ tức dự phóng khoảng 3%. Mức định giá mục tiêu của SSI dựa trên hệ số P/B mục tiêu 1,3 lần, vẫn thấp hơn mức trung bình lịch sử của ngân hàng khoảng 1,5 lần.

Theo quan điểm của SSI, mức định giá hiện tại đã phản ánh phần lớn tăng trưởng lợi nhuận yếu trong giai đoạn 2024–2025. Khi tăng trưởng lợi nhuận được kỳ vọng quay lại mức hai chữ số trong năm 2026, đơn vị phân tích cho rằng cổ phiếu có thể được đánh giá lại ở mức cao hơn.

Về luận điểm đầu tư, chất lượng tài sản tiếp tục là một trong những trụ cột quan trọng của ACB. Cụ thể, ACB duy trì tỷ lệ nợ xấu ổn định quanh 1% và tỷ lệ bao phủ nợ xấu luôn trên 100%. Điều này phản ánh tiêu chuẩn tín dụng thận trọng cùng chính sách trích lập dự phòng nhất quán, qua đó tạo bộ đệm đáng kể trước những bất định kinh tế vĩ mô.

SSI kỳ vọng lợi nhuận trước thuế của ACB sẽ phục hồi và đạt khoảng 22.300 tỷ đồng trong năm 2026 (+14,2% YoY). Mặc dù áp lực lên biên lãi ròng (NIM) có thể còn tiếp diễn trong ngắn hạn, tăng trưởng thu nhập ngoài lãi (+14,4%) và sự sụt giảm đáng kể của chi phí tín dụng (-35,7%) được kỳ vọng sẽ bù đắp, hỗ trợ lợi nhuận trong năm 2026.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-17 20:26

Bình luận

0 Bình luận