Tập đoàn FPT: Khuyến nghị mua, giá mục tiêu 90.600 đồng/cp

Kết phiên 18/4, cổ phiếu FPT tăng 2,7% lên 74.900 đồng/cp. Thanh khoản ghi nhận 18,3 triệu đơn vị giao dịch (1.358 tỷ đồng), cao hơn 62% so với bình quân 10 ngày.

Trong báo cáo công bố cùng ngày, Chứng khoán BIDV (BSC) duy trì khuyến nghị mua đối với FPT với giá mục tiêu 90.600 đồng/cp (cao hơn 24% so với giá đóng cửa ngày 18/5, giảm 28% so với báo cáo trước đó), dựa trên các quan điểm sau:

FPT đang được giao dịch ở mức P/E forward 2026 là 11,7 lần, tương đương mức thấp hơn 2 độ lệch chuẩn so với trung bình 5 năm là 20 lần. BSC cho rằng mức giá hiện tại đã phản ánh: (1) Lo ngại của thị trường về việc các ứng dụng AI ảnh hưởng đến lượng đơn hàng của FPT; (2) FPT không còn duy trì được mức tăng trưởng bình quân 20%/năm như giai đoạn 2021–2025; (3) FPT vẫn sở hữu và duy trì mức ROE 24%, tương đối ấn tượng so với các doanh nghiệp cùng ngành (trung bình khoảng 18%).

Do vậy, BSC đánh giá mức độ rủi ro tại vùng giá hiện tại không quá cao. Ngoài ra, FPT cũng đang xuất hiện những tín hiệu phục hồi ban đầu khi lượng hợp đồng ký mới ghi nhận cải thiện trở lại trong giai đoạn từ nửa cuối năm 2025 đến nay.

Tuy nhiên, BSC áp dụng mức P/E mục tiêu 15 lần thay vì 20 lần như báo cáo trước, do áp dụng mức chiết khấu 20% so với trung bình 1 năm là 18 lần. Nguyên nhân là: (1) tăng trưởng giai đoạn 2026–2027 dự kiến chỉ đạt khoảng 15–16%, thấp hơn mức bình quân 20%/năm của giai đoạn 2021–2025 trong bối cảnh thị trường APAC và Mỹ chưa hồi phục, cùng với khó khăn của khối giáo dục; (2) áp lực bán mạnh từ khối ngoại và sự suy giảm kỳ vọng của nhà đầu tư trong nước đối với nhóm công nghệ. BSC cho biết sẽ xem xét lại giá mục tiêu nếu lượng hợp đồng ký mới tại APAC và Mỹ vượt kỳ vọng trong quý III và IV/2026.

Về tình hình kinh doanh, FPT vừa công bố kết quả kinh doanh 4 tháng đầu năm 2026 với đà tăng trưởng tiếp tục duy trì ở mức hai chữ số.

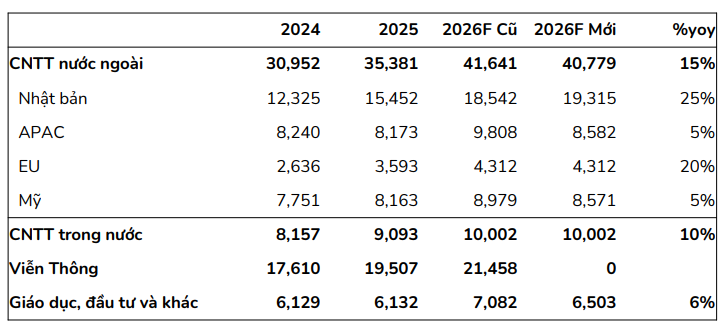

Riêng trong tháng 4/2026, doanh thu và lợi nhuận trước thuế toàn tập đoàn lần lượt tăng 20% và 21,3% so với cùng kỳ năm trước. Trong đó, mảng dịch vụ công nghệ thông tin (CNTT) thị trường nước ngoài tiếp tục đóng vai trò động lực tăng trưởng chính, khi doanh thu tăng 20,5% và lợi nhuận trước thuế tăng tới 27%.

Lũy kế 4 tháng đầu năm, FPT ghi nhận doanh thu 17.228 tỷ đồng và lợi nhuận trước thuế 3.787 tỷ đồng, tương ứng tăng 11,6% và 17,5% so với cùng kỳ. Lãi ròng đạt 3.360 tỷ đồng, tăng 16%.

Năm 2026, FPT đặt mục tiêu doanh thu 58.580 tỷ đồng và lợi nhuận trước thuế 11.629 tỷ đồng, tương ứng tăng khoảng 15% so với thực hiện năm 2025. Như vậy, sau 4 tháng đầu năm, doanh nghiệp đã hoàn thành khoảng 30% kế hoạch doanh thu và 32% mục tiêu lợi nhuận cả năm.

BIDV (BID): Khuyến nghị tăng tỷ trọng, giá mục tiêu 48.000 đồng/cp

Kết phiên 18/5, cổ phiếu BID tăng 5,5% lên 45.300 đồng/cp. Thanh khoản ghi nhận 17,4 triệu đơn vị (772 tỷ đồng), cao gần gấp đôi so với bình quân 10 ngày.

Đáng chú ý, bên cạnh BID, các mã VCB, GAS, BSR, GVR… cũng đồng loạt tăng hơn 4%, đóng góp hơn 13 điểm cho VN-Index. Một số cổ phiếu khác diễn biến tích cực như BVH tăng trần, VTP tăng 4,8%, DPM tăng 4,3%, BCM tăng 4,1%... Nhóm cổ phiếu Nhà nước khởi sắc sau thông tin Chính phủ triệu tập các đơn vị tham dự cuộc họp về tái cơ cấu vốn.

Phiên họp dự kiến diễn ra vào lúc 8h30 sáng 19/5/2026 tại trụ sở Chính phủ, với sự tham dự của đại diện nhiều cơ quan quản lý và các doanh nghiệp Nhà nước.

Về kỹ thuật, Chứng khoán UP đánh giá BID đang trong pha hồi phục sau nhịp giảm từ vùng đỉnh 55.000 đồng/cp. Vùng 40.500–41.000 đồng/cp hiện là hỗ trợ gần; vùng hỗ trợ sâu hơn nằm quanh 39.500–40.000 đồng/cp. Giá mục tiêu được xác định ở mức 48.000 đồng/cp.

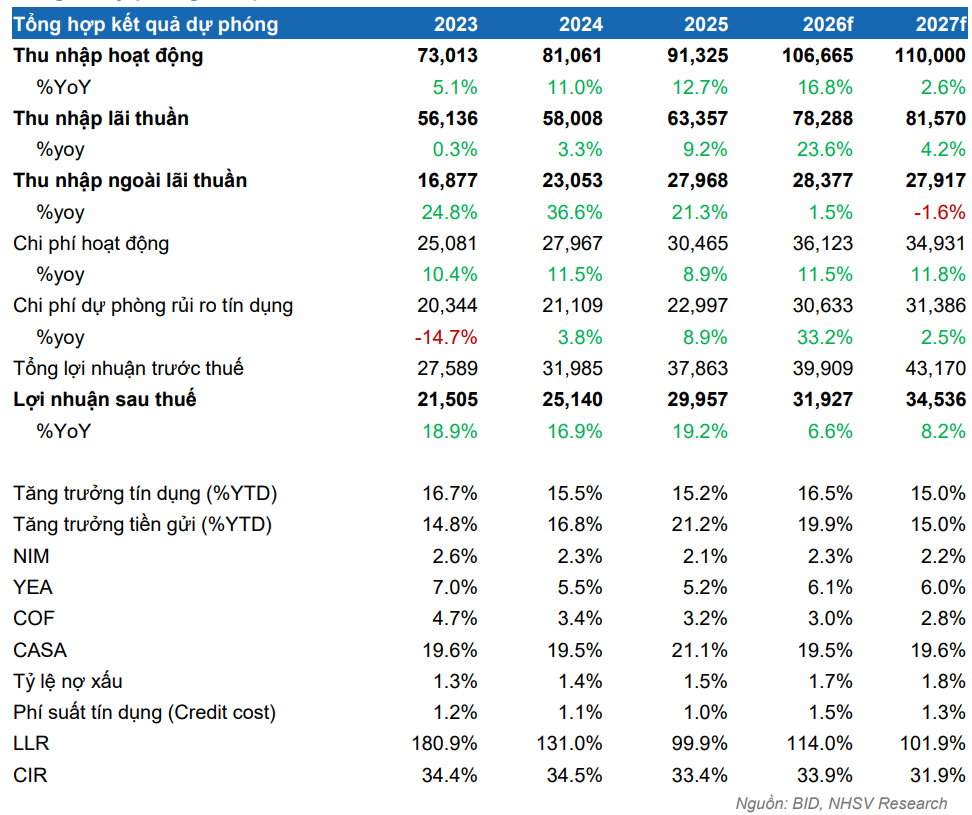

Về luận điểm đầu tư, NHSV Research cho rằng định giá P/B của BID đã giảm liên tục từ đầu năm 2022 đến nay, từ mức 2,7 lần xuống còn khoảng 1,7 lần. Mức định giá hiện tại đang chiết khấu đáng kể so với trung bình 5 năm là 2,2 lần. Đơn vị phân tích cho rằng định giá của BID hoàn toàn có thể quay trở lại trên 2 lần, trong bối cảnh năm 2026 được kỳ vọng là cao điểm tăng trưởng tín dụng khi Chính phủ đặt mục tiêu tăng trưởng GDP trên 10%, cùng với hàng loạt dự án đầu tư công được triển khai.

BID được kỳ vọng hưởng lợi từ việc đẩy mạnh đầu tư công nhờ vị thế ngân hàng quốc doanh, có lợi thế trong tài trợ các dự án hạ tầng quy mô lớn và doanh nghiệp Nhà nước. Việc giải ngân đầu tư công tăng tốc sẽ hỗ trợ tăng trưởng tín dụng trung và dài hạn, đồng thời tạo thêm nguồn thu từ các dịch vụ đi kèm như bảo lãnh, thanh toán và quản lý dòng tiền.

Bên cạnh đó, BID đã phát hành riêng lẻ khoảng 264 triệu cổ phiếu, tương đương gần 4% tổng số cổ phiếu lưu hành, với giá 38.900 đồng/cp cho 31 nhà đầu tư chuyên nghiệp trong năm 2026. Động thái này giúp ngân hàng cải thiện hệ số an toàn vốn (CAR), qua đó tạo dư địa mở rộng tăng trưởng tín dụng và chuẩn bị cho các yêu cầu vốn khắt khe hơn theo Basel III trong giai đoạn 2026–2030.

Đáng chú ý, việc Thông tư 08 có hiệu lực từ 15/5 cho phép tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào mẫu số LDR, tạo thêm dư địa tín dụng tại các ngân hàng quốc doanh.

PV Drilling (PVD): Khuyến nghị trung lập, giá mục tiêu 39.000 đồng/cp

Kết phiên 18/5, cổ phiếu PVD tăng 6,2% lên 35.800 đồng/cp. Thanh khoản ghi nhận 12 triệu đơn vị giao dịch (426 tỷ đồng), cao gấp 2,7 lần bình quân 10 ngày.

Theo Chứng khoán Rồng Việt (VDSC), PVD ghi nhận tín hiệu hỗ trợ tại vùng MA(100) quanh 32.800 đồng/cp và đang hồi phục trở lại. Tuy nhiên, cổ phiếu vẫn chịu áp lực cản trong ngắn hạn, do đó có thể xuất hiện các nhịp rung lắc trước khi tiếp tục xu hướng tăng.

Gần đây, PV Drilling và Zarubezhneft EP Vietnam BV đã ký kết thỏa thuận mua giàn khoan tự nâng phục vụ chiến dịch khoan tại mỏ Thiên Nga – Hải Âu (Lô 12/11). Hợp đồng dự kiến kéo dài khoảng 160 ngày, bắt đầu từ tháng 10/2026.

Theo ACBS, các giàn khoan của PVD đều đã kín lịch trong năm 2026, thậm chí một số giàn đã có hợp đồng sang giai đoạn 2027–2028. Giá thuê giàn khoan trong khu vực quý I/2026 dao động khoảng 95.000–110.000 USD/ngày.

Song song với mảng giàn khoan, PVD đang mở rộng dịch vụ kỹ thuật giếng khoan, đặc biệt tại thị trường Malaysia thông qua các hợp đồng dài hạn với Petronas. Ngoài ra, thiết bị sửa giếng (HWU) trị giá 8 triệu USD dự kiến đi vào hoạt động từ tháng 6/2026, được kỳ vọng cải thiện biên lợi nhuận trong các năm tới.

Trong năm 2026, PVD dự kiến đầu tư thêm giàn khoan mới PVD X và đưa vào hoạt động từ năm 2027. Trước đó, doanh nghiệp đã chi hơn 88 triệu USD mua lại giàn PVD IX, dự kiến vận hành từ quý II/2026. Tổng mức đầu tư năm 2026 khoảng 4.200 tỷ đồng.

Về kế hoạch vốn, PVD dự kiến tăng vốn lên 9.281 tỷ đồng thông qua phát hành thêm 371,8 triệu cổ phiếu từ nguồn quỹ đầu tư phát triển. Do nhu cầu vốn lớn, doanh nghiệp dự kiến không chia cổ tức năm 2025 để giữ lại lợi nhuận tái đầu tư.

ACBS đánh giá PVD có thể duy trì tăng trưởng ổn định nhờ các hợp đồng đã ký kín đến hết năm 2026, cùng với triển vọng tích cực của hoạt động thăm dò và khai thác dầu khí trong bối cảnh yêu cầu đảm bảo an ninh năng lượng quốc gia.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-18 21:28

Bình luận

0 Bình luận