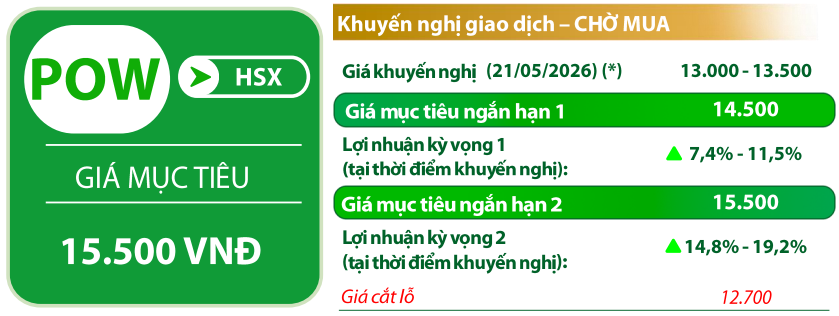

PV Power (POW): Khuyến nghị chờ mua, giá mục tiêu 15.500 đồng/cp

Kết phiên 21/5, cổ phiếu POW giảm 2,5% xuống 13.500 đồng/cp. Thanh khoản đạt khoảng 7 triệu đơn vị (96 tỷ đồng), giảm 50% so với mức bình quân 10 phiên gần nhất.

Trong báo cáo công bố cùng ngày, Chứng khoán Rồng Việt (VDSC) đánh giá sau khi không vượt thành công vùng kháng cự 14.500 đồng/cp, POW đã bước vào nhịp điều chỉnh ngắn hạn. Diễn biến này được xem là quá trình kiểm định lại dòng tiền hỗ trợ cũng như cấu trúc tăng giá hình thành từ đầu tháng 5/2026.

Vùng hỗ trợ hiện tại được xác định quanh mốc 13.000 đồng/cp, tương ứng đường MA200. Trạng thái rung lắc có thể tiếp diễn trong ngắn hạn trước khi xuất hiện tín hiệu hỗ trợ rõ ràng hơn để cổ phiếu quay lại xu hướng tăng. Ngưỡng kháng cự gần nhất nằm tại vùng 15.500 đồng/cp.

Ngày 20/5, PV Power đã tổ chức thành công ĐHĐCĐ thường niên 2026, trong đó ban lãnh đạo chia sẻ kết quả kinh doanh tích cực trong 5 tháng đầu năm cùng định hướng mở rộng công suất. Doanh nghiệp đặt mục tiêu nâng tổng công suất thêm khoảng 30% vào năm 2030, đồng thời kỳ vọng nhu cầu tiêu thụ điện tại Việt Nam sẽ duy trì mức tăng trưởng hai chữ số trong thập kỷ tới.

Kế hoạch tăng vốn thông qua chia cổ tức và IPO các nhà máy như Vũng Áng, Cà Mau, Nhơn Trạch 1 cũng đang được xem xét.

Về kết quả kinh doanh, lợi nhuận trước thuế (LNTT) sơ bộ 5 tháng đầu năm đạt khoảng 1.800 tỷ đồng, tương đương 135% kế hoạch năm 2026. Trong khi đó, kế hoạch LNTT năm 2026 được đặt ở mức 1.328 tỷ đồng, thể hiện quan điểm thận trọng của doanh nghiệp.

Đáng chú ý, POW dự kiến sẽ thu hồi khoản tiền khoảng 1.600 tỷ đồng từ EVN liên quan đến lỗ tỷ giá của dự án Vũng Áng trong các năm trước. Khoản này có thể được hạch toán trong năm 2026 sau khi đã được đưa vào giá bán điện từ năm 2025.

Ở góc độ đầu tư, chi phí xây dựng dự án Nhơn Trạch 3 & 4 được ghi nhận thấp hơn dự kiến, với mức tiết kiệm khoảng 700 tỷ đồng nhờ tối ưu giai đoạn chạy thử. Doanh nghiệp dự kiến giải ngân khoảng 5.000 tỷ đồng trong năm 2026, sau khi đã giải ngân lũy kế 24.000 tỷ đồng đến hết năm 2025.

Triển vọng nửa cuối năm được đánh giá tích cực khi ban lãnh đạo ưu tiên hiệu quả lợi nhuận hơn sản lượng. Tổng sản lượng điện hợp đồng (Qc) dự kiến đạt khoảng 11 tỷ kWh, dù con số chính thức vẫn chờ Công ty Mua bán điện (EPTC) xác nhận.

Các yếu tố vĩ mô như căng thẳng Trung Đông được cho là có tác động hạn chế đến POW, do phần lớn biến động chi phí nhiên liệu có thể được chuyển vào giá bán điện. Trong 5 tháng đầu năm, giá than chỉ tăng khoảng 6% so với cùng kỳ, thấp hơn đáng kể so với dự báo trước đó.

Ngoài ra, khả năng xuất hiện hiện tượng El Nino được kỳ vọng sẽ hỗ trợ sản lượng điện trong nửa cuối năm 2026 và năm 2027.

Về dài hạn, POW đặt mục tiêu nâng tổng công suất lên 7.500 MW vào năm 2030 (tăng khoảng 30%) và 25.900 MW vào năm 2050 (gấp 4,4 lần hiện tại). Trong ngắn hạn, doanh nghiệp tập trung vào các dự án điện khí LNG như Quỳnh Lập và Vũng Áng, đồng thời nghiên cứu đầu tư thủy điện tích năng Lâm Sơn (1.440 MW) và LNG Cà Mau 3. Công ty cũng có kế hoạch mở rộng đầu tư ra nước ngoài và thực hiện các thương vụ M&A.

Thế Giới Di Động (MWG): Khuyến nghị mua, giá mục tiêu 93.800 đồng/cp

Kết phiên 21/5, cổ phiếu MWG tăng gần 3% lên 79.500 đồng/cp, với thanh khoản đạt 6,6 triệu đơn vị, tương ứng giá trị khoảng 520 tỷ đồng.

Chứng khoán Yuanta duy trì khuyến nghị mua đối với MWG, với giá mục tiêu 93.800 đồng/cp, tương ứng mức sinh lời kỳ vọng 11,9% trong 12 tháng.

Động lực tăng trưởng đến từ các mảng kinh doanh cốt lõi và các sự kiện sắp tới như IPO Điện Máy Xanh, nhu cầu tiêu dùng tăng trong mùa cao điểm nắng nóng và thể thao, cùng kỳ vọng chuỗi Era Blue đạt điểm hòa vốn từ quý III/2026.

Trong 4 tháng đầu năm 2026, Điện Máy Xanh ghi nhận doanh thu 43.283 tỷ đồng, tăng 32% so với cùng kỳ, hoàn thành khoảng 35% kế hoạch năm.

Các chuỗi bán lẻ duy trì tăng trưởng hai chữ số dù không mở rộng số lượng cửa hàng, phản ánh hiệu quả cải thiện vận hành. Trong đó, Điện Máy Xanh tăng 30%, TopZone tăng 39%, chủ yếu nhờ doanh số sản phẩm Apple tăng mạnh.

Mảng bán hàng trả chậm tiếp tục đóng vai trò động lực với mức tăng trưởng 48%, chiếm 38% tổng doanh thu. Các mảng mới như Thợ Điện Máy Xanh và Super App cũng ghi nhận tăng trưởng tích cực.

Trong khi đó, chuỗi Bách Hóa Xanh đạt doanh thu khoảng 4.800 tỷ đồng trong tháng 4/2026, tăng 22% so với cùng kỳ. Ban lãnh đạo kỳ vọng tăng trưởng sẽ tiếp tục cải thiện nhờ tối ưu danh mục sản phẩm.

Doanh nghiệp đặt mục tiêu lợi nhuận năm 2026 ít nhất gấp đôi năm 2025 và hướng tới IPO Bách Hóa Xanh vào năm 2028.

FPT Retail (FRT): Khuyến nghị mua, giá mục tiêu 180.000 đồng/cp

Kết phiên 21/5, cổ phiếu FRT giảm 0,5% xuống 131.400 đồng/cp. Thanh khoản ghi nhận 367.000 đơn vị, giá trị tương ứng đạt 48,4 tỷ đồng.

Trong báo cáo mới nhất, Chứng khoán DSC áp dụng phương pháp định giá P/S và duy trì giá mục tiêu ở mức 180.000 đồng/cp, tương đương với mức P/S mục tiêu là 0,52 lần, phản ánh triển vọng tích cực của chuỗi dược phẩm Long Châu.

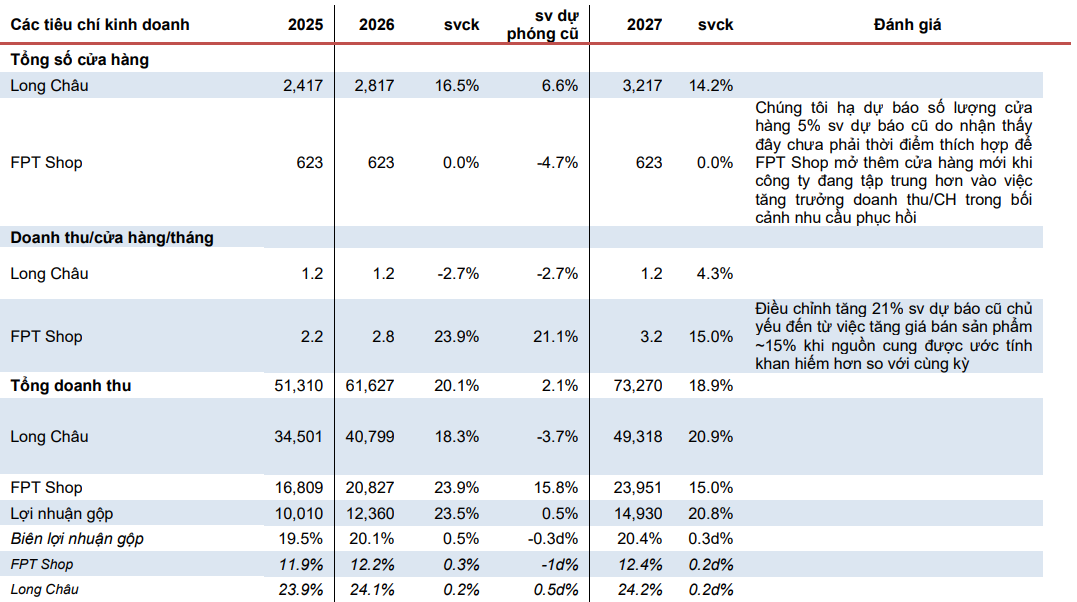

Về triển vọng kinh doanh, MBS cho rằng giai đoạn 2026–2027 sẽ là chu kỳ tăng trưởng thuận lợi đối với FRT, trong bối cảnh thị trường tiêu dùng được dự báo phục hồi rõ nét hơn sau giai đoạn tăng trưởng chậm kéo dài. Theo đó, doanh nghiệp được kỳ vọng đạt mức tăng trưởng kép lợi nhuận ròng khoảng 33% trong giai đoạn này, với động lực chính đến từ chuỗi Long Châu và sự phục hồi của FPT Shop.

Đối với chuỗi Long Châu, MBS đánh giá đây sẽ tiếp tục là trụ cột tăng trưởng của FRT nhờ vị thế dẫn đầu vững chắc trên thị trường bán lẻ dược phẩm, với quy mô gần 3.000 nhà thuốc phủ rộng trên toàn quốc.

Trong bối cảnh thị trường vẫn chủ yếu do các nhà thuốc tư nhân nhỏ lẻ chi phối và tỷ lệ bao phủ của các chuỗi hiện đại chỉ ở mức khoảng 10%, dư địa mở rộng của Long Châu vẫn còn rất lớn. Do đó, MBS dự báo số lượng cửa hàng của chuỗi này có thể tăng trưởng kép khoảng 15,4% trong giai đoạn 2026–2027. Bên cạnh đó, việc mở rộng quy mô kết hợp tối ưu chi phí vận hành được kỳ vọng sẽ giúp lợi nhuận ròng của Long Châu tăng trưởng kép khoảng 25% trong cùng giai đoạn.

Ở mảng FPT Shop, doanh nghiệp được đánh giá đã vượt qua giai đoạn khó khăn và đang từng bước phục hồi tăng trưởng. Động lực chính đến từ việc cải thiện doanh thu trung bình trên mỗi cửa hàng thông qua mở rộng danh mục sản phẩm, đặc biệt là nhóm hàng gia dụng và điện tử tiêu dùng. Trong bối cảnh nhu cầu thị trường bắt đầu hồi phục, cùng với lợi thế thuộc nhóm doanh nghiệp dẫn đầu về thị phần trong ngành bán lẻ điện tử tiêu dùng, chiến lược mở rộng danh mục được kỳ vọng giúp FPT Shop tiếp cận đa dạng hơn các nhóm khách hàng.

Ngoài ra, xu hướng giá bán tăng do tình trạng thiếu hụt nguồn cung trên thị trường toàn cầu cũng được xem là yếu tố hỗ trợ doanh thu. Trên cơ sở đó, MBS kỳ vọng doanh thu của FPT Shop có thể đạt mức tăng trưởng kép khoảng 19% trong giai đoạn 2026–2027. Nhờ sự kết hợp giữa tăng trưởng doanh thu và cải thiện hiệu quả vận hành, lợi nhuận ròng của mảng này được dự báo có thể tăng trưởng kép tới 90,5% trong cùng giai đoạn.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-21 19:06

Bình luận

0 Bình luận