PV Trans (PVT): Khuyến nghị mua, giá mục tiêu 27.800 đồng/cp

Kết phiên 22/5, cổ phiếu PVT tăng 0,2% lên 23.150 đồng/cp. Thanh khoản ghi nhận gần 2,8 triệu đơn vị giao dịch (64 tỷ đồng), giảm 65% so với bình quân 10 ngày.

Trong báo cáo mới nhất, Chứng khoán BIDV (BSC) duy trì khuyến nghị mua đối với PVT với giá mục tiêu năm 2026 là 27.800 đồng/cp, cao hơn khoảng 20% so với thị giá hiện tại.

Theo BSC, giá cổ phiếu PVT đã tăng 9% so với mức khuyến nghị trong báo cáo gần nhất, phần nào phản ánh xu hướng hồi phục của giá cước vận tải biển. Dù vậy, đơn vị phân tích cho rằng kết quả kinh doanh của PVT sẽ tiếp tục cải thiện trong các quý tới nhờ việc tái ký thêm các hợp đồng với mức giá cao hơn so với cùng kỳ. Hiện PVT đang được giao dịch với mức P/E dự phóng 2026 khoảng 8,3 lần, thấp hơn mức trung bình ngành là 10 lần.

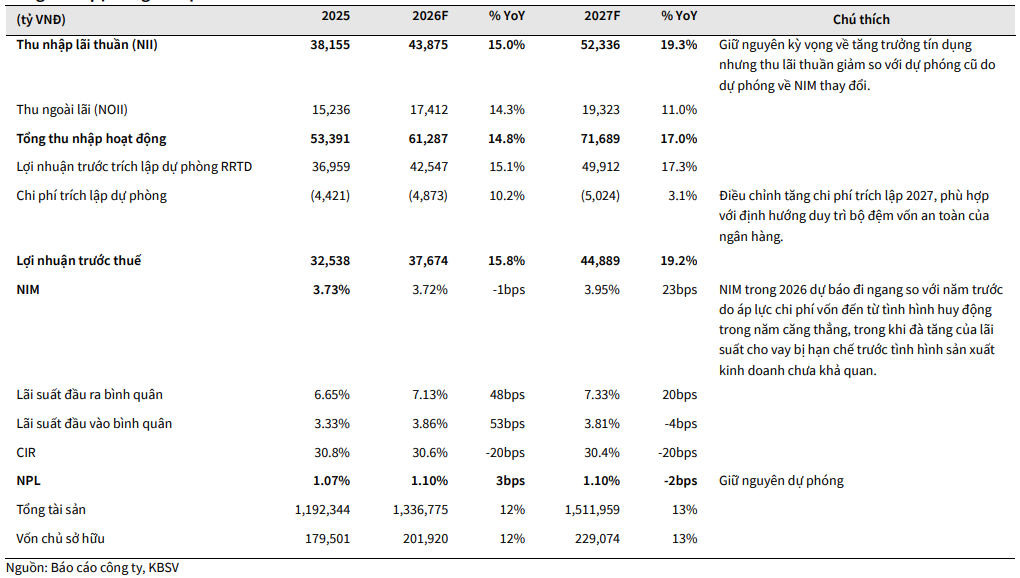

BSC duy trì dự phóng (so với báo cáo chiến lược quý II/2026) với doanh thu thuần đạt 16.700 tỷ đồng (+5% YoY) và lãi ròng đạt 1.305 tỷ đồng (+26% YoY). Động lực tăng trưởng chủ yếu đến từ mảng vận tải.

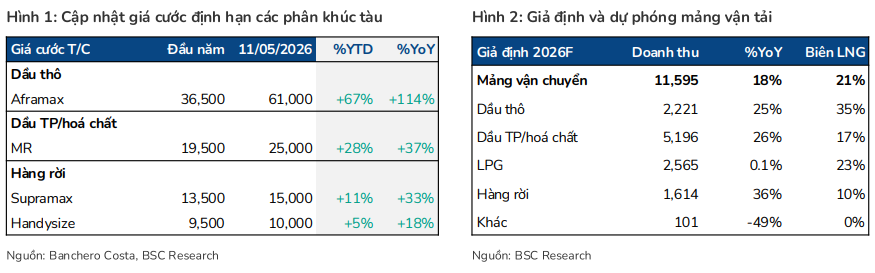

Mảng vận tải dầu thô dự kiến tăng 19% YoY nhờ mặt bằng giá cước tàu chở dầu cải thiện mạnh dưới tác động từ việc phong tỏa eo biển Hormuz. Hiện giá cước thuê tàu Aframax đạt khoảng 61.000 USD/ngày (+114% YoY). Trong bối cảnh đó, PVT đã tái ký tàu Apollo ở mức khoảng 70.000 USD/ngày, cao hơn đáng kể so với mức cũ khoảng 30.000 USD/ngày. Đồng thời, tàu Apollo đã hết khấu hao từ quý II/2025, qua đó hỗ trợ cải thiện biên lợi nhuận.

Ngoài ra, tàu PVT Poseidon đóng góp toàn phần khi đi vào khai thác tại thị trường châu Âu từ tháng 11/2025. Hiện tàu đã ký hợp đồng định hạn 6 tháng với mức giá khoảng 37.000 USD/ngày và được kỳ vọng có thể tái ký ở mức cao hơn trong nửa cuối năm 2026.

Mảng vận tải dầu thành phẩm và hóa chất dự kiến tăng 26% YoY nhờ đóng góp từ các tàu SPT Themis, PVT Nova và PVT Lyra (đã khai thác từ cuối quý IV/2025), cùng với việc tái ký hợp đồng mới ở mức giá cước cao hơn. Hiện giá cước tàu MR tăng 28% từ đầu năm và 37% so với cùng kỳ.

Mảng vận tải hàng rời dự kiến tăng 24% YoY từ mức nền thấp của năm 2025. BSC kỳ vọng giá cước phân khúc Handysize và Supramax phục hồi cùng với việc tái ký hợp đồng mới sẽ giúp mảng này có lãi trong năm 2026.

BSC cũng giả định PVT sẽ đầu tư thêm 4 tàu mới trong năm 2026, thấp hơn so với kế hoạch bình quân 5–7 tàu/năm giai đoạn 2026–2030 được ban lãnh đạo đề ra tại ĐHĐCĐ 2026. Nguyên nhân chủ yếu do giá cước tăng đột biến kéo theo giá tàu cũ tăng mạnh, khiến tiến độ mở rộng đội tàu có thể thận trọng hơn.

Techcombank (TCB): Khuyến nghị mua, giá mục tiêu 39.700 đồng/cp

Kết phiên 22/5, cổ phiếu TCB giảm 0,2% xuống 32.200 đồng/cp. Thanh khoản đạt 7,1 triệu đơn vị, giảm gần 50% so với bình quân 10 ngày.

Trong báo cáo cùng ngày, Chứng khoán KB Việt Nam (KBSV) sử dụng kết hợp hai phương pháp định giá P/B và chiết khấu lợi nhuận thặng dư để xác định giá hợp lý của cổ phiếu TCB ở mức 39.700 đồng/cp, tương ứng tiềm năng tăng giá 23%.

KBSV duy trì dự phóng tăng trưởng tín dụng năm 2026 của TCB đạt 14,5%, cao hơn hạn mức được cấp đầu năm (12%), dựa trên các yếu tố: (1) Ngân hàng chủ động giảm tỷ trọng cho vay bất động sản và đa dạng hóa danh mục; (2) đẩy mạnh đầu tư công tạo điều kiện cho vay hạ tầng; (3) động lực từ nâng hạng thị trường chứng khoán hỗ trợ cho vay ký quỹ; (4) các chính sách kích cầu nội địa như tăng lương cơ bản và điều chỉnh giảm trừ gia cảnh thuế thu nhập cá nhân.

Biên lãi ròng (NIM) toàn ngành chịu áp lực trong quý I/2026 do chi phí vốn (COF) tăng khi lãi suất huy động đã tăng 2–2,5% so với cuối năm 2025. KBSV dự báo NIM cả năm đi ngang so với 2025. Chi phí vốn được kỳ vọng giảm trong các quý tới nhờ thanh khoản cải thiện, trong khi lợi thế CASA tiếp tục hỗ trợ ngân hàng. Tuy nhiên, rủi ro huy động vẫn hiện hữu, có thể khiến ngân hàng phải phụ thuộc nhiều hơn vào các nguồn vốn có chi phí cao.

Ở chiều lợi suất tài sản sinh lời, mảng cho vay tín chấp được kỳ vọng bù đắp phần suy giảm từ việc giảm tỷ trọng bất động sản. Tuy nhiên, dư địa tăng lãi suất cho vay bị hạn chế do cạnh tranh và mục tiêu tăng trưởng tín dụng, trong bối cảnh hoạt động sản xuất kinh doanh còn chịu ảnh hưởng từ căng thẳng địa chính trị Mỹ - Iran.

KBSV đánh giá các mảng ngân hàng đầu tư, bảo hiểm và tài sản số sẽ là động lực tăng trưởng nguồn thu ngoài lãi. Đáng chú ý, dự án TCEX (CTCP Sàn giao dịch tài sản mã hóa Techcom) được kỳ vọng sẽ được cấp phép trong quý III/2026 và có thể vận hành ngay sau đó.

Chất lượng tài sản của TCB tiếp tục được kiểm soát tốt và dự kiến duy trì ổn định nhờ đa dạng hóa danh mục cho vay, xu hướng giảm lãi suất trong nửa cuối năm và tỷ trọng cho vay các lĩnh vực nhạy cảm với địa chính trị ở mức thấp. Ngân hàng cũng được kỳ vọng duy trì bộ đệm dự phòng tốt, dù chi phí trích lập có thể tăng so với năm 2025.

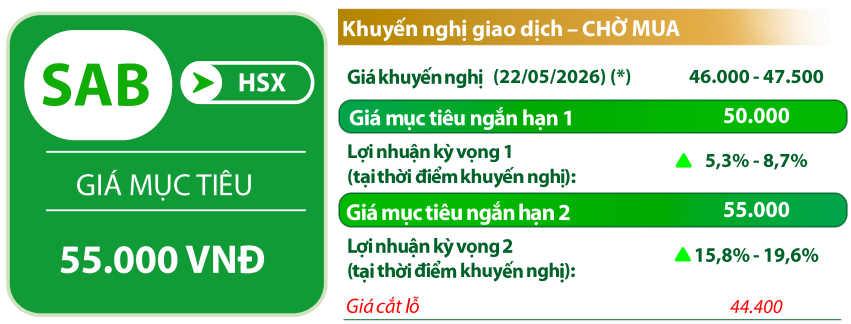

Sabeco (SAB): Khuyến nghị chờ mua, giá mục tiêu 55.000 đồng/cp

Kết phiên 22/5, cổ phiếu SAB tăng 0,2% lên 48.100 đồng/cp. Thanh khoản đạt 917.600 đơn vị, tương ứng giá trị 44,6 tỷ đồng.

Theo Chứng khoán Rồng Việt (VDSC), việc không vượt thành công ngưỡng 49.000 đồng/cp đã khiến SAB quay lại trạng thái thăm dò trong các phiên gần đây. Tuy nhiên, xu hướng chung vẫn khá ổn định, cổ phiếu đang hình thành nền giá mới quanh đường MA(20). Dự kiến, trạng thái rung lắc có thể tiếp diễn nhưng cổ phiếu vẫn có cơ hội quay lại xu hướng tăng sau giai đoạn tích lũy. Vùng hỗ trợ được xác định ở 46.000 đồng/cp và kháng cự ở 55.000 đồng/cp.

Về cơ bản, doanh nghiệp đặt mục tiêu lợi nhuận tăng trưởng thấp hơn doanh thu do chi phí lon tăng và chi phí quảng cáo, khuyến mãi dự kiến gia tăng trong nửa cuối năm nhằm thúc đẩy doanh số và giành lại thị phần. VDSC kỳ vọng kết quả kinh doanh năm 2026 phục hồi nhờ các yếu tố thuận lợi như mùa cao điểm tiêu thụ (Tết, World Cup), giá bán bình quân tăng và chi phí đầu vào ổn định.

Bên cạnh đó, việc ra mắt sản phẩm lon nhỏ 250ml của dòng 333 Pilsner và mở rộng mô hình “Cash van” xuống khu vực Nam Mekong được kỳ vọng hỗ trợ tiêu thụ. Sabeco cũng đã tăng giá bán ở mức một chữ số từ ngày 1/4/2026, đồng thời tối ưu chi phí và tận dụng lợi thế đàm phán với nhà cung cấp.

Theo Chứng khoán Shinhan (SSV), biến động giá nhôm do yếu tố địa chính trị chưa phản ánh vào kết quả quý I. Sabeco duy trì chính sách dự trữ nguyên vật liệu 3–6 tháng nhằm chủ động nguồn cung và kiểm soát chi phí.

SSV dự báo biên lợi nhuận gộp năm 2026 có thể giảm khoảng 70 điểm cơ bản, trong khi lợi nhuận sau thuế dự kiến tăng 7,3%. Chi phí bán hàng và quản lý doanh nghiệp (SG&A) được kiểm soát ở mức 18,1%.

Tuy nhiên, một số rủi ro cần lưu ý gồm giá nguyên vật liệu tăng, khả năng điều chỉnh thuế tiêu thụ đặc biệt, rủi ro chính sách và nhu cầu tiêu thụ nội địa phục hồi chậm hơn kỳ vọng.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-24 16:55

Bình luận

0 Bình luận