Tập đoàn FPT (FPT): Khuyến nghị khả quan, giá mục tiêu 124.000 đồng/cp

Kết phiên 29/12, cổ phiếu FPT tăng gần 2% lên 94.300 đồng/cp. Thanh khoản đạt 6,3 triệu cổ phiếu (520 tỷ đồng), cao hơn 26% mức bình quân 10 ngày gần nhất. Khối ngoại mua ròng đột biến 300 tỷ đồng, chiếm hơn một nửa giá trị giao dịch của FPT và là mức cao nhất toàn thị trường.

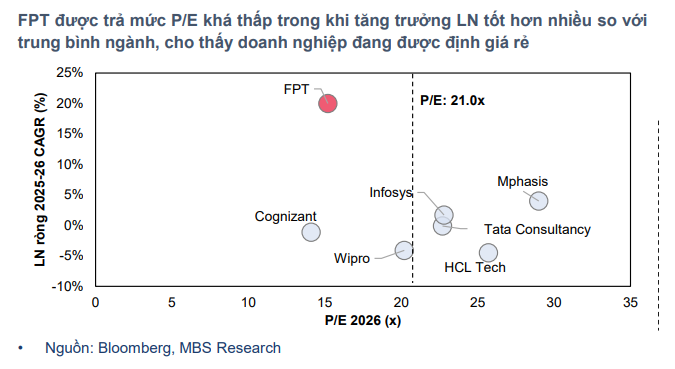

Theo Chứng khoán MB (MBS), sau nhịp điều chỉnh mạnh của thị trường, FPT đang giao dịch ở mức P/E khoảng 18 lần, thấp hơn đáng kể so với mức trung bình hai năm gần nhất là 23,4 lần và thấp hơn mặt bằng chung của các doanh nghiệp công nghệ Ấn Độ (khoảng 24 lần). MBS đánh giá mức định giá hiện tại khá hấp dẫn cho đầu tư dài hạn, khi phần lớn khó khăn của năm 2025 đã được phản ánh vào giá cổ phiếu, trong khi lợi nhuận dự kiến cải thiện trở lại từ năm 2026, với CAGR lợi nhuận ròng ước đạt 20% trong giai đoạn 2025–2027.

Về mảng công nghệ, MBS kỳ vọng doanh thu sẽ phục hồi từ năm 2026 với tốc độ tăng trưởng kép 25% trong giai đoạn 2025–2027, nhờ một số động lực chính. Thứ nhất, chi tiêu CNTT toàn cầu tiếp tục gia tăng, đặc biệt mảng chuyển đổi số duy trì CAGR 16,2% giai đoạn 2025–2027. Thứ hai, chiến lược đa dạng hóa thị trường sang EU và Trung Đông thông qua hoạt động M&A giúp FPT tiếp cận nhiều hợp đồng quy mô lớn. Thứ ba, hai nhà máy AI dự kiến đóng góp khoảng 1.250 tỷ đồng doanh thu từ năm 2026, tương đương 2,2% doanh thu mảng công nghệ, và tăng trưởng 30–50% trong các năm tiếp theo. Cuối cùng, tại thị trường trong nước, nhu cầu chuyển đổi số của các địa phương sau sáp nhập và của khối doanh nghiệp nội địa được kỳ vọng mở ra dư địa tăng trưởng mới.

Ngày 19/12, Tập đoàn FPT đồng thời khởi công và động thổ hai công trình công nghệ trọng điểm tại Quảng Ninh (quy mô 8,94ha) và Gia Lai (11,3ha). Đây là hai dự án nằm trong danh sách các công trình chào mừng Đại hội đại biểu toàn quốc lần thứ XIV của Đảng, đồng thời khẳng định cam kết đầu tư dài hạn của FPT trong xây dựng hạ tầng công nghệ, phát triển nguồn nhân lực chất lượng cao và hình thành các hệ sinh thái đổi mới sáng tạo tại địa phương.

Ở mảng giáo dục, trong hai ngày 21–22/12, Tập đoàn FPT đã tổ chức lễ cất nóc hai dự án trường Phổ thông Liên cấp FPT Vinh (Nghệ An) và trường Phổ thông Liên cấp FPT Long An (Tây Ninh), với tổng quy mô đào tạo khoảng 5.300 học sinh, từ bậc Tiểu học đến THPT.

Đối với mảng viễn thông, MBS dự phóng doanh thu tăng trưởng kép 13% trong giai đoạn 2025–2027, nhờ mảng broadband duy trì đà tăng tích cực, cùng động lực đến từ mảng trung tâm dữ liệu khi nhu cầu AI và điện toán đám mây gia tăng mạnh. Năng lực cho thuê dự kiến được cải thiện khi trung tâm dữ liệu FPT Fornix HCM02 đi vào hoạt động, nâng tổng số rack lên hơn 7.000. Bên cạnh đó, việc chuyển cổ phần SCIC về Bộ Công an được kỳ vọng sẽ giúp FPT Telecom mở rộng cơ hội tham gia xử lý dữ liệu hành chính công và các dự án lớn của Nhà nước trong lĩnh vực viễn thông và an ninh mạng.

Đáng chú ý, ngày 25/12, FPT và Tập đoàn GELEX đã ký kết thỏa thuận hợp tác chiến lược trong lĩnh vực công nghệ blockchain. Theo đó, hai tập đoàn sẽ cùng nghiên cứu, phát triển và triển khai các hoạt động kinh doanh liên quan đến blockchain không chỉ tại Việt Nam mà còn hướng tới mở rộng ra thị trường quốc tế.

Cũng tại buổi lễ, FPT cho biết đang phối hợp với CTCP Sàn giao dịch Tài sản mã hóa VIX (VIXEX) để chuẩn bị nền tảng công nghệ, sẵn sàng tham gia thị trường tài sản số khi điều kiện pháp lý cho phép.

Ngoài lĩnh vực tài sản mã hóa và blockchain, tập đoàn cũng đang lên kế hoạch tham gia nhiều lĩnh vực mới. Giữa tháng 12/2025, FPT công bố thành lập Ban Chỉ đạo Công nghệ chiến lược, với sự tham gia của năm đơn vị trọng điểm gồm: Viện Quantum AI & Cyber Security, FPT UAV, Công nghệ Đường sắt FPT, FPT Cyber Security và Trung tâm Dữ liệu DC5.

Lọc hóa dầu Bình Sơn (BSR): Khuyến nghị khả quan, giá mục tiêu 19.500 đồng/cp

Kết phiên 29/12, cổ phiếu BSR tăng 2,8% lên 16.700 đồng/cp. Thanh khoản đạt hơn 17,5 triệu đơn vị (293 tỷ đồng), cao hơn 55% so với mức bình quân 10 phiên gần nhất.

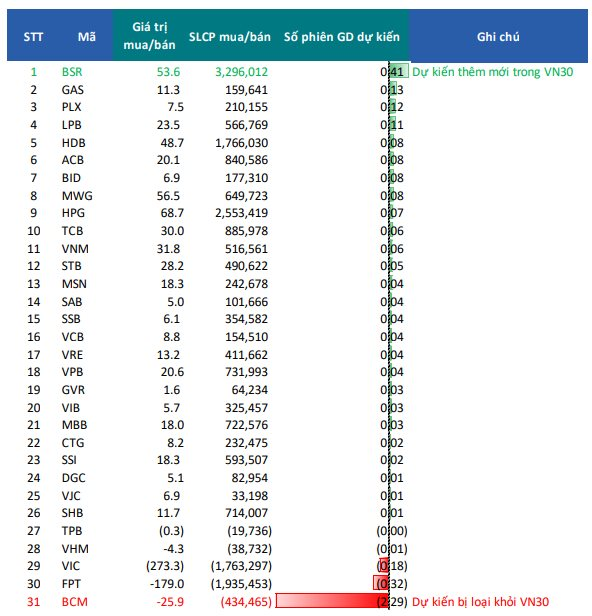

Ngày 21/1/2026, Sở Giao dịch Chứng khoán TP. HCM (HoSE) sẽ công bố danh mục cổ phiếu thành phần mới của chỉ số VN30. Danh mục này dự kiến có hiệu lực từ ngày 2/2, với dữ liệu chốt tại thời điểm 31/12/2025. Dựa trên số liệu cập nhật đến ngày 26/12, bộ phận phân tích của BSC Research dự báo cổ phiếu BSR nhiều khả năng được bổ sung vào rổ VN30, trong khi BCM có thể bị loại do không đáp ứng yêu cầu về giá trị vốn hóa và thanh khoản giao dịch.

Trong kịch bản này, BSC Research ước tính các quỹ ETF mô phỏng chỉ số VN30 có thể mua vào khoảng 3,3 triệu cổ phiếu BSR. Việc được đưa vào chỉ số này được đánh giá sẽ giúp BSR gia tăng khả năng thu hút dòng tiền, đặc biệt từ các quỹ đầu tư thụ động.

Bên cạnh đó, BSR cùng Petrovietnam đang nghiên cứu phương án thoái một phần vốn nhằm nâng tỷ lệ cổ phiếu tự do chuyển nhượng lên trên 10% và thu hút nhà đầu tư chiến lược. Theo Chứng khoán Vietcap, PVN hiện nắm giữ 92,13% vốn tại BSR, đồng nghĩa với khả năng thoái tối đa khoảng 2,13% cổ phần trong giai đoạn tới.

Về hoạt động kinh doanh, BSR vừa công bố kết quả sơ bộ năm 2025 với sản lượng sản xuất ước đạt 7,9 triệu tấn, vượt 8% kế hoạch. Doanh thu ước đạt 142.298 tỷ đồng (+15,7% YoY), hoàn thành 102% kế hoạch. Lợi nhuận trước thuế ước đạt 4.541 tỷ đồng (+517% YoY), vượt 262% kế hoạch năm.

Riêng trong quý IV/2025, doanh nghiệp ước doanh thu đạt hơn 38.341 tỷ đồng (+7% YoY). Lợi nhuận trước thuế đạt 2.037 tỷ đồng, trong khi cùng kỳ năm trước ghi nhận khoản lỗ 102 tỷ đồng.

Về triển vọng, Chứng khoán MB (MBS) cho rằng kế hoạch chia cổ tức bằng cổ phiếu với tỷ lệ 61,5% trong năm 2025 sẽ hỗ trợ nguồn vốn triển khai Dự án NCMR Lọc dầu Dung Quất. Dự án này dự kiến giúp nâng công suất nhà máy thêm 15%, từ 148.000 thùng/ngày lên 171.000 thùng/ngày, đồng thời nâng chất lượng sản phẩm đầu ra đạt tiêu chuẩn Euro 5. Sau khi nâng cấp, kỳ vọng các sản phẩm có hàm lượng chế biến sâu cao hơn sẽ giúp BSR cải thiện biên lợi nhuận trong dài hạn. Bên cạnh đó, nhà máy cũng gia tăng khả năng đa dạng hóa nguyên liệu đầu vào, cho phép xử lý nhiều loại dầu thô khác nhau như dầu chua, dầu nặng và dầu có hàm lượng lưu huỳnh cao, thay vì phụ thuộc chủ yếu vào dầu ngọt, nhẹ như trước đây. Điều này được đánh giá sẽ giúp mở rộng nguồn cung và giảm thiểu rủi ro khi thị trường dầu biến động hoặc nguồn cung truyền thống bị gián đoạn.

Ngoài ra, lãnh đạo BSR cho biết Nhà máy Nhiên liệu sinh học Dung Quất đang được chuẩn bị để khởi động trở lại vào cuối tháng 1/2026, nhằm sản xuất ethanol (E100) phục vụ nhu cầu phối trộn xăng sinh học, với công suất tối đa khoảng 300.000 m3/tháng.

Trước đó, ngày 11/12, Phó Thủ tướng Bùi Thanh Sơn đã ký ban hành Quyết định số 46/2025/QĐ-TTg, bãi bỏ toàn bộ Quyết định số 53/2012/QĐ-TTg về lộ trình phối trộn nhiên liệu sinh học với nhiên liệu truyền thống. Việc bãi bỏ văn bản cũ được xem là bước mở đường cho quy định mới, dự kiến áp dụng từ ngày 1/6/2026 đối với xăng E10 và E5.

Trong bối cảnh nguồn cung ethanol trong nước hiện mới đáp ứng khoảng 40% nhu cầu, trong khi giá ethanol nhập khẩu biến động mạnh, việc tái vận hành các nhà máy ethanol được đánh giá là yêu cầu cấp thiết. Theo Chứng khoán Vietcombank (VCBS), BSR thông qua công ty liên kết đang sở hữu Nhà máy Nhiên liệu sinh học Dung Quất, qua đó có tiềm năng hưởng lợi từ xu hướng chuyển đổi sang sử dụng xăng sinh học bắt buộc trong thời gian tới.

Tập đoàn PC1 (PC1): Khuyến nghị mua, giá mục tiêu 27.800 đồng/cp

Kết phiên 29/12, cổ phiếu PC1 tăng hơn 3,9% lên 22.600 đồng/cp. Thanh khoản đạt hơn 5 triệu đơn vị (116 tỷ đồng), cao gấp đôi mức bình quân 10 phiên gần nhất.

Chứng khoán KB Việt Nam (KBSV) sử dụng phương pháp định giá từng phần đối với PC1, bao gồm các mảng: Xây lắp và sản xuất công nghiệp, năng lượng, khai khoáng, bất động sản dân dụng và các dự án khu công nghiệp đang triển khai. Trên cơ sở đó, KBSV khuyến nghị mua cổ phiếu PC1 với giá mục tiêu 27.800 đồng/cp.

Về triển vọng kinh doanh, mảng EPC của PC1 được kỳ vọng ghi nhận mức tăng trưởng doanh thu lần lượt 63% và 16% so với cùng kỳ trong các năm 2025 và 2026. Đồng thời, doanh nghiệp duy trì backlog tích cực (hơn 8.000 tỷ đồng tại cuối quý III/2025), qua đó đảm bảo nguồn công việc ổn định từ nay đến năm 2030.

Triển vọng trung và dài hạn của PC1 tiếp tục được củng cố nhờ các nỗ lực của Chính phủ trong việc hiện thực hóa Quy hoạch điện VIII. Theo đó, tổng mức đầu tư cho lưới điện truyền tải giai đoạn 2026–2030 dự kiến đạt khoảng 18,1 tỷ USD, với kế hoạch xây mới khoảng 12.944km đường dây 500 kV và 15.307km đường dây 220 kV, tạo nền tảng công việc ổn định cho PC1 trong trung và dài hạn.

Mới đây, Bộ Công Thương đã ban hành Quyết định số 3477/QĐ-BCT phê duyệt Phương thức vận hành hệ thống điện quốc gia năm 2026. Đáng chú ý, cả ba kịch bản sản lượng điện đều cho thấy mức tăng đáng kể so với dự báo tăng trưởng tiêu thụ điện toàn quốc của Vietcap là 7,5% so với cùng kỳ. Điều này củng cố quan điểm rằng nhu cầu điện sẽ tiếp tục tăng trưởng ổn định và duy trì ở mức cao trong thời gian tới.

Bên cạnh đó, định hướng đẩy mạnh phát triển năng lượng tái tạo cũng mở ra cơ hội tăng trưởng đáng kể cho doanh nghiệp, trong bối cảnh PC1 đã có kinh nghiệm triển khai các dự án điện gió tại Philippines.

Mảng thủy điện được kỳ vọng ghi nhận kết quả tích cực trong năm 2026 nhờ điều kiện thời tiết chuyển sang trạng thái La Nina, có khả năng kéo dài đến năm 2027, qua đó cải thiện sản lượng của các doanh nghiệp thủy điện, trong đó có PC1. Đơn vị phân tích dự báo doanh thu thủy điện của PC1 sẽ tăng khoảng 7% so với cùng kỳ trong năm 2026.

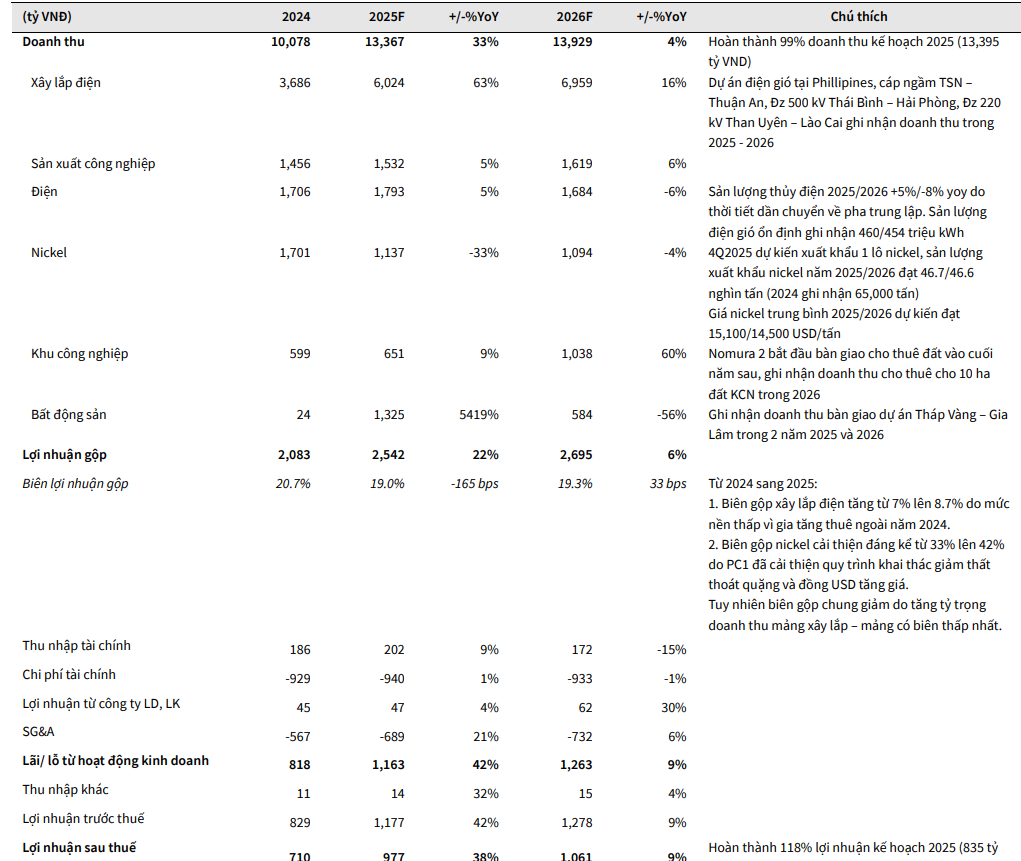

Ở mảng bất động sản, dự án khu dân cư Phú Thị Riverside (tên cũ Tháp Vàng – Gia Lâm) có tổng quy mô 5,1ha, trong đó diện tích đất thương phẩm khoảng 1,5 ha, gồm 182 căn biệt thự và nhà liền kề. Dự án hiện đang bước vào giai đoạn hoàn thiện mặt ngoài và cất nóc. Khu nhà liền kề dự kiến bắt đầu bàn giao từ cuối năm 2025, trong khi các căn biệt thự song lập hoàn thiện muộn hơn và dự kiến bàn giao trong quý I/2026. Hiện dự án ước tính đã tiêu thụ hơn 75% quỹ căn, kỳ vọng đóng góp khoảng 102 tỷ đồng và 62 tỷ đồng lợi nhuận cho PC1 trong các năm 2025 và 2026.

Đối với mảng niken, công ty chứng khoán điều chỉnh tăng 14% dự báo lợi nhuận ròng giai đoạn 2025–2029 của mảng này, hiện chiếm khoảng 12% tổng lợi nhuận của PC1. Nguyên nhân chủ yếu đến từ việc chi phí chế biến giảm nhờ hiệu suất vận hành và hoạt động tinh luyện được cải thiện.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận