Coteccons (CTD): Khuyến nghị từ khả quan xuống trung lập, giá mục tiêu 91.300 đồng/cp

Kết phiên 27/3, cổ phiếu CTD tăng hơn 0,2% lên 85.700 đồng/cp. Thanh khoản ghi nhận 862.500 đơn vị, giá trị tương ứng đạt 73,2 tỷ đồng.

Trong báo cáo công bố cùng ngày, Chứng khoán SSI sử dụng kết hợp phương pháp định giá P/E và P/B, đưa ra giá mục tiêu 91.300 đồng/cp và hạ khuyến nghị từ khả quan xuống trung lập.

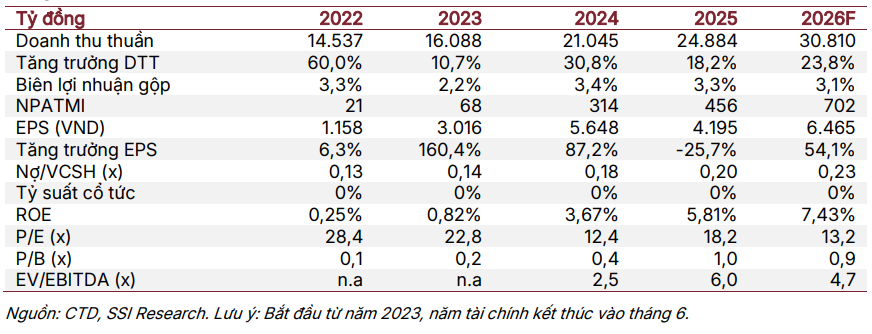

Về luận điểm đầu tư, trong năm tài chính 2026, SSI ước tính doanh thu thuần và lợi nhuận ròng của CTD lần lượt đạt 30.800 tỷ đồng (+23,8%) và 703 tỷ đồng (+54%). Tăng trưởng doanh thu dự kiến được thúc đẩy bởi các dự án trọng điểm như Eaton Park giai đoạn 3, Eco Park Central Park, cải tạo đường Thùy Vân, Orchard Hill Sycamore, The Global City, Apec Phú Quốc và Khu du lịch sinh thái – đô thị Bà Nà Hills.

Biên lợi nhuận gộp dự kiến đạt 3,1% (-20 điểm cơ bản so với cùng kỳ), chủ yếu do áp lực giá vật liệu gia tăng. Bên cạnh đó, CTD cũng dự kiến ghi nhận 459 tỷ đồng doanh thu từ mảng bất động sản.

Tính đến cuối quý II/2026, CTD nắm giữ 6.283 tỷ đồng tiền mặt và đầu tư ngắn hạn; nợ vay dài hạn ở mức thấp, với tỷ lệ tiền mặt ròng/vốn chủ sở hữu đạt 0,11 lần và tỷ lệ nợ vay/vốn chủ sở hữu ở mức 0,55 lần.

Về chiến lược, CTD đã hoàn thiện chuỗi giá trị xây dựng khi chính thức phê duyệt mua lại 100% vốn điều lệ của GEO Foundations Việt Nam (trước đây là Bauer Vietnam) – doanh nghiệp FDI thuộc sở hữu của BAUER SPEZIALTIEFBAU GMBH (Đức), tập đoàn hàng đầu toàn cầu trong lĩnh vực xây dựng nền móng chuyên dụng.

SSI cho rằng việc tích hợp các doanh nghiệp trong chuỗi giá trị sẽ giúp CTD nâng cao năng lực cạnh tranh trong đấu thầu các dự án FDI có yêu cầu kỹ thuật cao, đặc biệt là các dự án tuân thủ tiêu chuẩn ESG.

CTD cũng đã triển khai các biện pháp nhằm giảm thiểu tác động từ biến động giá nhiên liệu và nguyên vật liệu. Cụ thể, công ty đã chủ động chốt giá các vật liệu chính như thép đến giữa tháng 4/2026, trong khi giá đầu vào của bê tông (xi măng, cát, đá) duy trì ổn định trong giai đoạn từ tháng 2 đến tháng 4/2026.

Ngoài ra, chỉ một số dự án được ký theo hình thức hợp đồng giá cố định, trong khi phần lớn áp dụng điều khoản giá thả nổi, giúp tăng tính linh hoạt. SSI đánh giá trong quý III/2026, tác động từ giá đầu vào tăng chưa đáng kể. Tuy nhiên, nếu mặt bằng giá vật liệu duy trì ở mức cao trong thời gian dài, biên lợi nhuận của CTD có thể chịu áp lực trong các giai đoạn tiếp theo.

Kinh Bắc (KBC): Khuyến nghị khả quan, giá mục tiêu 39.700 đồng/cp

Kết phiên 27/3, cổ phiếu KBC tăng kịch trần lên 30.700 đồng/cp. Thanh khoản đạt 6 triệu cổ phiếu (182 tỷ đồng), cao hơn 50% so với bình quân 10 phiên.

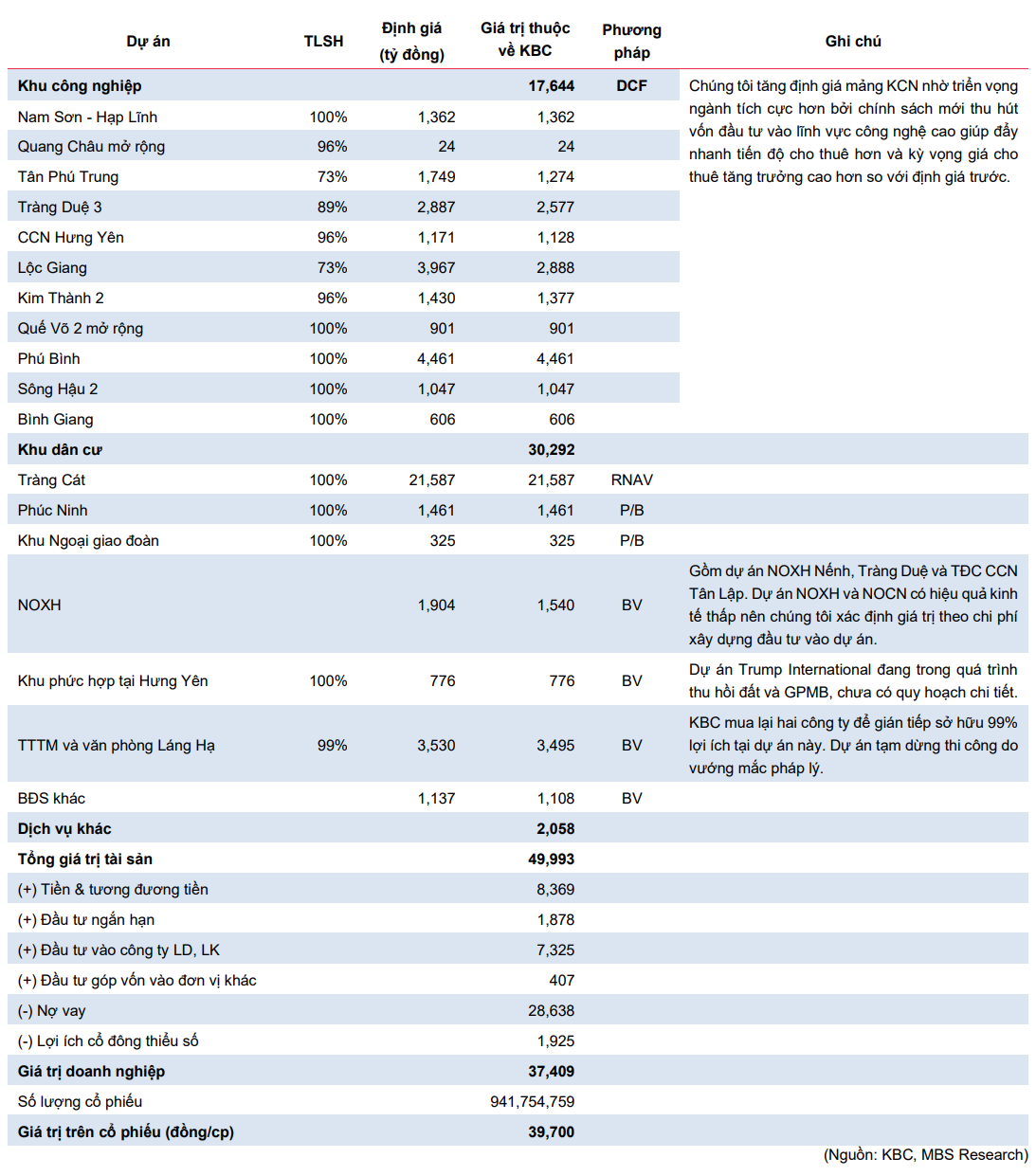

Trong báo cáo cùng ngày, Chứng khoán MB (MBS) giữ nguyên khuyến nghị khả quan với giá mục tiêu 39.700 đồng/cp. Cổ phiếu hiện giao dịch ở mức P/B trailing 1,1 lần và P/B 1,0 lần, thấp hơn mức trung bình 5 năm là 1,4 lần. MBS đánh giá đây là thời điểm phù hợp để tích lũy cổ phiếu khu công nghiệp, trong đó KBC có định giá hấp dẫn so với giá trị tài sản (tiềm năng tăng giá khoảng 38%).

Về luận điểm đầu tư, các chính sách mới trong thu hút đầu tư vào lĩnh vực công nghệ cao được kỳ vọng tạo động lực chuyển đổi từ mô hình khu công nghiệp truyền thống sang khu công nghiệp sinh thái, công nghệ cao và hạ tầng số.

KBC đang mở rộng hợp tác với nhiều doanh nghiệp FDI công nghệ cao, đồng thời tham gia phát triển năng lượng xanh cung cấp cho khách thuê trong các khu công nghiệp. Bên cạnh đó, doanh nghiệp được chấp thuận đầu tư nhiều dự án mới như KCN Tràng Duệ 3, KCN Kim Thành 2 (giai đoạn 1), KCN Quế Võ 2 mở rộng, KCN Phú Bình, KCN Sông Hậu 2, KCN Bình Giang, KĐT Tràng Cát và khu phức hợp Trump International, cùng với việc nhận chuyển nhượng dự án TTTM – văn phòng Láng Hạ.

Tổng quỹ đất khu công nghiệp tăng thêm khoảng 2.200ha và quỹ đất bất động sản nhà ở khoảng 1.500ha, tạo nền tảng cho tăng trưởng dài hạn.

MBS cho rằng năm 2026 sẽ là giai đoạn bùng nổ bàn giao đất khu công nghiệp nhờ quỹ đất lớn và backlog 148ha. Sang năm 2027, doanh nghiệp có thể ghi nhận lợi nhuận lớn từ chuyển nhượng 20ha đất tại Tràng Cát.

Về rủi ro đầu tư: (1) Chính sách thuế quan của Mỹ biến động có thể ảnh hưởng đến nhu cầu thuê đất khu công nghiệp; (2) Chi phí giải phóng mặt bằng tăng sau khi Luật Đất đai sửa đổi có hiệu lực từ năm 2025; (3) Lãi suất tăng tạo áp lực lên lợi nhuận khi doanh nghiệp mở rộng vay nợ để triển khai dự án.

Ngân hàng MB (MBB): Khuyến nghị khả quan, giá mục tiêu 34.207 đồng/cp

Kết phiên 27/3, cổ phiếu MBB tăng gần 1,4% lên 26.150 đồng/cp. Thanh khoản đạt 12,9 triệu cổ phiếu, tương ứng giá trị 333,3 tỷ đồng.

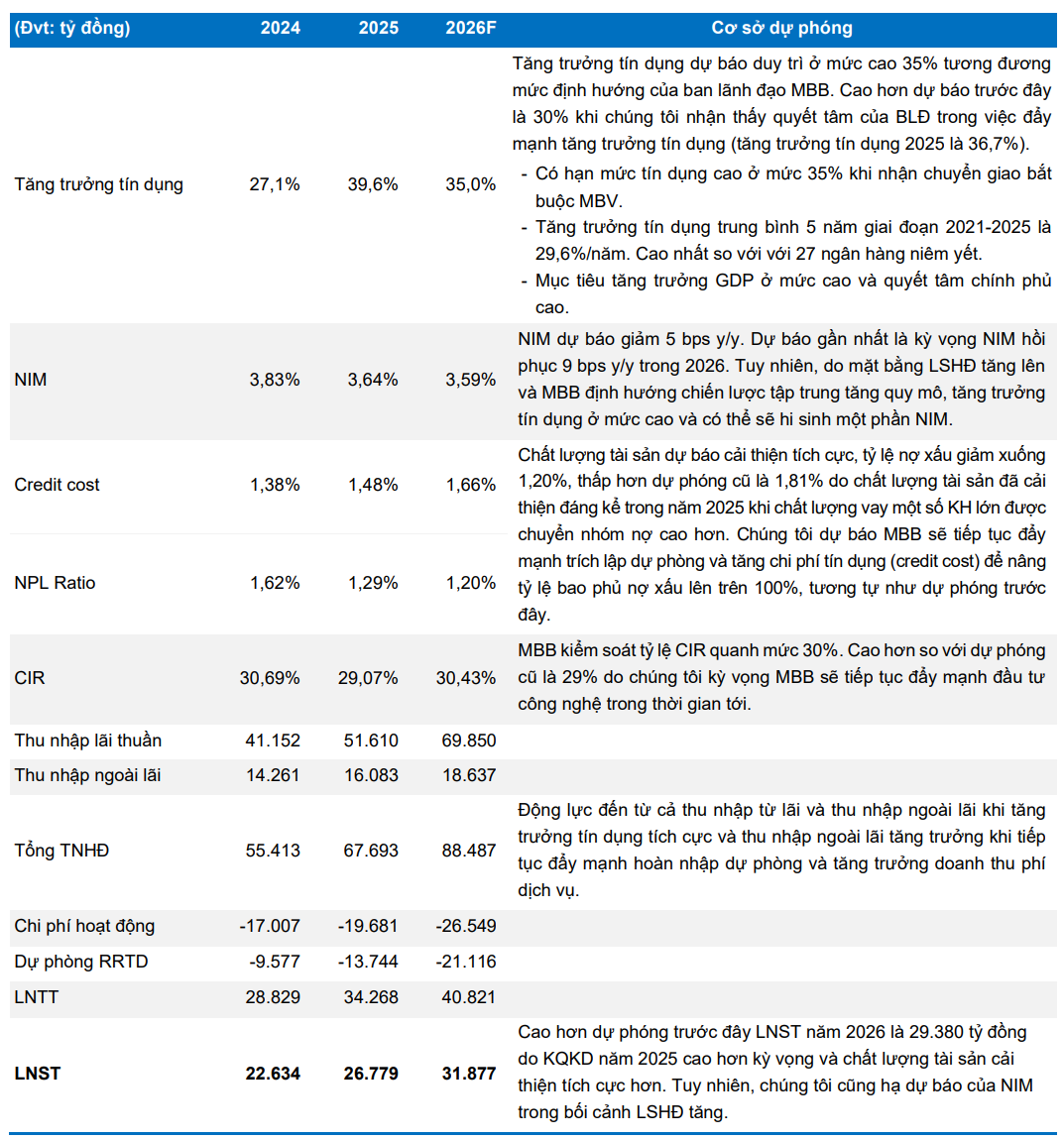

Trong báo cáo cùng ngày, Chứng khoán Bảo Việt (BVSC) sử dụng phương pháp Thu nhập thặng dư kết hợp P/B, nâng giá mục tiêu của MBB lên 34.207 đồng/cp (từ mức 32.200 đồng/cp trước đó) và duy trì khuyến nghị khả quan. Việc điều chỉnh chủ yếu do nâng dự báo kết quả kinh doanh giai đoạn 2026–2030 khi kết quả năm 2025 tích cực hơn kỳ vọng.

Về triển vọng kinh doanh, BVSC dự phóng tổng thu nhập hoạt động và lãi ròng của MBB lần lượt đạt 88.243 tỷ đồng (+30%) và 31.752 tỷ đồng (+19%) trong năm 2026.

Một số điểm nhấn chính gồm: (1) Tăng trưởng tín dụng dự kiến đạt 35%; (2) Thu nhập ngoài lãi cải thiện nhờ tăng thu từ dịch vụ và thu hồi nợ xấu; (3) Chất lượng tài sản cải thiện với tỷ lệ nợ xấu (NPL) giảm xuống 1,2% và tỷ lệ bao phủ nợ xấu (LLCR) tăng lên trên 100%.

MBB duy trì tốc độ tăng trưởng tín dụng cao dù quy mô tài sản thuộc nhóm lớn nhất hệ thống. Giai đoạn 2021–2025, tăng trưởng tín dụng bình quân đạt 29,6%, cao hơn mức trung bình toàn ngành (17,4%).

Ngân hàng sở hữu tệp khách hàng lớn và liên tục mở rộng, đạt khoảng 35 triệu khách hàng vào năm 2025 (tăng thêm 4,8 triệu khách hàng trong năm).

MBB cũng nổi bật với hệ sinh thái tài chính toàn diện gồm MCredit, MBCapital, MBS, MIC và MB Ageas, giúp gia tăng khả năng bán chéo và nâng cao trải nghiệm khách hàng.

Hiệu quả sinh lời duy trì ở mức cao với ROE đạt 21,6% (top 3 toàn ngành), nhờ lợi thế chi phí vốn thấp và khẩu vị rủi ro hợp lý, qua đó giúp NIM đạt khoảng 3,6% (top 4 hệ thống).

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-03-29 18:32

Bình luận

0 Bình luận