Vinamilk (VNM): Khuyến nghị mua, giá mục tiêu 76.800 đồng/cp

Kết phiên 5/5, cổ phiếu VNM tăng 0,3% lên 61.100 đồng/cp. Thanh khoản đạt 2,8 triệu đơn vị, tương ứng giá trị giao dịch khoảng 167 tỷ đồng.

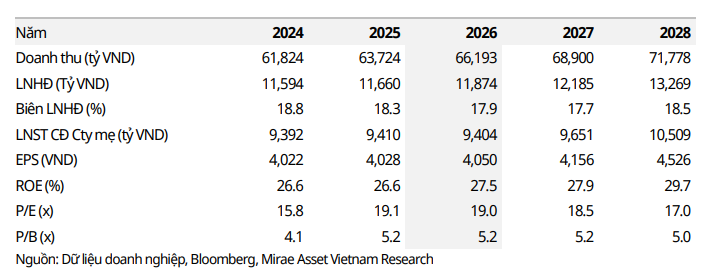

Trong báo cáo công bố cùng ngày, Chứng khoán Mirae Asset định giá VNM theo phương pháp chiết khấu dòng tiền tự do cho doanh nghiệp (FCFF), với một số giả định chính gồm: (1) tỷ suất lợi nhuận yêu cầu 11% và (2) tốc độ tăng trưởng dài hạn sau năm 2036 là 2%. Theo đó, Mirae Asset duy trì giá mục tiêu ở mức 76.800 đồng/cp, tương ứng khuyến nghị mua.

Tính đến cuối tháng 4, giá sữa bột tách béo (SMP) và sữa bột nguyên kem (WMP) trên thị trường thế giới vẫn ở mức cao, lần lượt đạt 3.448 USD/tấn và 3.666 USD/tấn. Giá sữa bột tiếp tục xu hướng tăng do nguồn cung thắt chặt khi chu kỳ sản xuất tại khu vực châu Đại Dương (New Zealand và Úc) đã qua giai đoạn cao điểm. Tỷ giá trong tháng 4 duy trì ổn định quanh mức 26.350 VND/USD.

Nhu cầu nội địa tiếp tục cải thiện trong quý I khi tổng mức bán lẻ hàng hóa tăng 10,9% so với cùng kỳ. Tuy nhiên, áp lực lạm phát có dấu hiệu gia tăng do giá nhiên liệu tăng trong bối cảnh căng thẳng Mỹ – Iran kéo dài. Tính đến cuối tháng 3, CPI thực phẩm tăng 4,69% so với cùng kỳ, cao hơn mức tăng 4,26% và 4,54% ghi nhận trong các tháng đầu năm 2025.

Về kết quả kinh doanh, trong quý I/2026, VNM ghi nhận tăng trưởng tích cực ở cả thị trường trong nước và quốc tế. Doanh thu đạt 16.177,9 tỷ đồng, tăng 24,6% so với cùng kỳ. Trong đó, doanh thu nội địa đạt 12.079,8 tỷ đồng (+20,4% YoY), trong khi doanh thu thị trường nước ngoài đạt 4.068,8 tỷ đồng (+39,1% YoY).

Biên lợi nhuận gộp tại thị trường trong nước cải thiện lên 42,9% (so với 39,3% cùng kỳ năm trước) nhờ tái cấu trúc kênh phân phối, ra mắt sản phẩm mới và hoạt động tái định vị thương hiệu. Ngược lại, biên lợi nhuận gộp tại thị trường nước ngoài giảm xuống còn 41,9% (so với 42,7% cùng kỳ), do biên lợi nhuận xuất khẩu thu hẹp còn 50,8% (so với 59,1%).

Lợi nhuận gộp quý I đạt 6.895,9 tỷ đồng (+32,7% YoY). Chi phí bán hàng tăng 17,5% do chi phí tiếp thị và vận chuyển gia tăng. Lợi nhuận hoạt động và lợi nhuận sau thuế lần lượt đạt 2.991,8 tỷ đồng (+54,7%) và 2.458,2 tỷ đồng (+54,9%).

Trong năm 2026, Mirae Asset dự phóng doanh thu nội địa tăng 2,5%, chủ yếu nhờ điều chỉnh giá bán các sản phẩm tái tung. Doanh thu thị trường nước ngoài được kỳ vọng tăng 10%. Giá sữa bột đầu vào trung bình được giả định ở mức 2.600 USD/tấn, do mức tăng gần đây có thể mang tính thời vụ.

Công ty chứng khoán này cũng giữ nguyên hầu hết các giả định chi phí. Theo đó, trong kịch bản cơ sở, doanh thu năm 2026 của VNM dự kiến đạt 66.193 tỷ đồng (+3,9%), trong khi lợi nhuận sau thuế đạt 9.499,5 tỷ đồng (+0,9%). Ngoài ra, VNM được kỳ vọng duy trì cổ tức tiền mặt ở mức khoảng 4.000 đồng/cp trong năm 2026.

Petrolimex (PLX): Khuyến nghị mua, giá mục tiêu 48.500 đồng/cp

Kết phiên 5/5, cổ phiếu PLX tăng 1,4% lên 39.250 đồng/cp, với thanh khoản 3,8 triệu đơn vị, tương ứng giá trị giao dịch khoảng 150 tỷ đồng.

Trong báo cáo mới đây, Chứng khoán FPT (FPTS) khuyến nghị mua đối với cổ phiếu PLX với giá mục tiêu 48.500 đồng/cp, cao hơn 23,6% so với thị giá hiện tại, dựa trên phương pháp chiết khấu dòng tiền.

FPTS dự báo nhu cầu tiêu thụ xăng dầu nội địa (không bao gồm nhiên liệu bay Jet A1) sẽ tăng trưởng bình quân 7,4%/năm trong giai đoạn 2026–2030. Trong đó, giai đoạn 2026–2028 duy trì mức tăng 8,1%/năm trước khi chậm lại còn 5,9%/năm trong giai đoạn sau, do sự gia tăng của xe điện.

Mức tăng trưởng này cao hơn trung bình ngành khoảng 1,3 điểm phần trăm, nhờ PLX tiếp tục mở rộng hệ thống bán lẻ COCO và gia tăng thị phần trong bối cảnh các quy định kinh doanh xăng dầu ngày càng siết chặt.

Cụ thể, kênh bán lẻ COCO được dự báo tăng trưởng sản lượng 7,9%/năm, nhờ mở rộng mạng lưới, đặc biệt tại các trạm dừng chân trên tuyến cao tốc Bắc – Nam. FPTS kỳ vọng PLX sẽ mở thêm khoảng 250 cửa hàng đến năm 2030, nâng tổng số lên 3.196 cửa hàng.

Trong khi đó, kênh bán buôn (DODO và C&I) được dự báo tăng trưởng 5,9%/năm, tương đương mức tăng trưởng chung của ngành. Số lượng cửa hàng DODO dự kiến duy trì quanh 1.400–1.500 điểm.

Ngoài ra, nhu cầu vận tải hàng không được kỳ vọng tăng trưởng tích cực, kéo theo sản lượng nhiên liệu bay của PLX tăng trưởng với CAGR 9,6%/năm giai đoạn 2026–2030. Theo Cục Hàng không Việt Nam, nhu cầu vận tải hành khách và hàng hóa dự kiến tăng lần lượt 12,2% và 12,9%/năm.

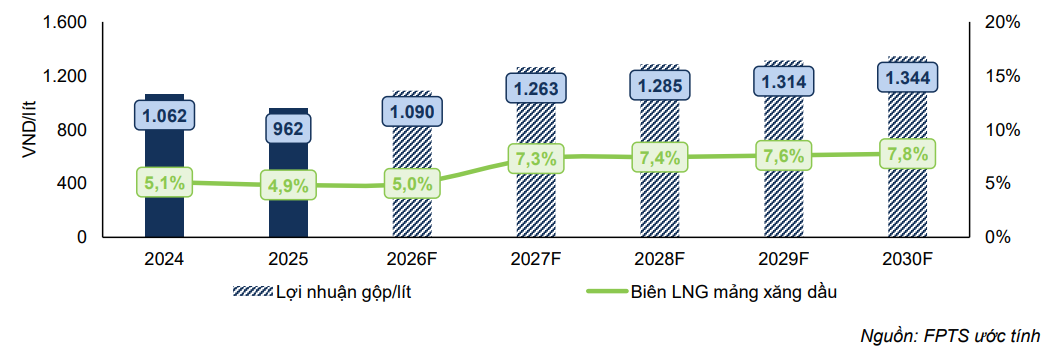

Về chính sách, dự thảo nghị định kinh doanh xăng dầu sửa đổi được kỳ vọng sẽ cải thiện biên lợi nhuận gộp/lít. Điểm đáng chú ý là cơ chế điều hành giá bán lẻ chuyển từ Nhà nước công bố sang doanh nghiệp tự xác định.

Nghị định mới cho phép doanh nghiệp chủ động xác định chi phí, đồng thời chi phí định mức sẽ được điều chỉnh theo CPI hằng năm, giúp phản ánh sát hơn chi phí thực tế. Các doanh nghiệp đầu mối lớn như PLX được kỳ vọng hưởng lợi nhờ lợi thế quy mô.

FPTS dự báo lợi nhuận gộp/lít của PLX năm 2026 tăng 13,3% YoY, và tiếp tục tăng trưởng bình quân 5,4%/năm trong giai đoạn 2027–2030.

Ngân hàng Á Châu (ACB): Khuyến nghị mua, giá mục tiêu 28.750 đồng/cp

Kết phiên 5/5, cổ phiếu ACB giảm 2,2% xuống 22.600 đồng/cp. Thanh khoản đạt 28,8 triệu đơn vị (tương đương 653,5 tỷ đồng), cao gấp gần 3 lần mức bình quân 10 phiên.

Chứng khoán NH Việt Nam (NHSV) khuyến nghị mua đối với cổ phiếu ACB với giá mục tiêu 28.750 đồng/cp, tương ứng mức tăng kỳ vọng hơn 27,2%.

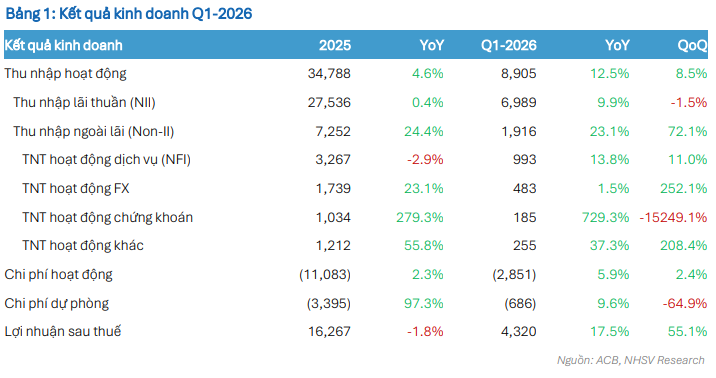

Theo NHSV, tăng trưởng tín dụng quý I/2026 của ACB đạt 3,23%, cao hơn mức 3,18% của toàn ngành. Động lực chính đến từ mảng khách hàng doanh nghiệp (+6%), đặc biệt là nhóm doanh nghiệp sản xuất (+16%).

Nhóm khách hàng chiến lược MMLCs tiếp tục mở rộng với tăng trưởng tín dụng 14,8%. Dư nợ bất động sản được kiểm soát ở mức thấp, chiếm khoảng 5% tổng dư nợ.

Ở chiều nguồn vốn, tiền gửi giảm 2,6% so với đầu năm, phản ánh áp lực thanh khoản chung của hệ thống. Dù lãi suất huy động đã giảm khoảng 0,5% ở kỳ hạn dài, NHSV cho rằng mặt bằng lãi suất vẫn ở mức cao trong nửa đầu năm và có thể hạ nhiệt về cuối năm.

Lãi suất cho vay được kỳ vọng giảm từ quý II nhằm hỗ trợ tăng trưởng kinh tế. Đồng thời, xu hướng đa dạng hóa nguồn vốn thông qua phát hành giấy tờ có giá được dự báo sẽ gia tăng.

Về chất lượng tài sản, ACB duy trì nền tảng ổn định với tỷ lệ nợ xấu ở mức 0,97%. Tỷ lệ nợ cần chú ý tăng lên 0,7%, chủ yếu do yếu tố kỹ thuật liên quan đến dữ liệu CIC. Nếu loại trừ yếu tố này, nợ nhóm 2 duy trì ở mức 0,4%.

Tỷ lệ bao phủ nợ xấu đạt 114%, phản ánh chính sách quản trị rủi ro thận trọng. NHSV đánh giá triển vọng lợi nhuận năm 2026 của ACB tích cực, dù vẫn tồn tại một số rủi ro vĩ mô.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-05 22:13

Bình luận

0 Bình luận