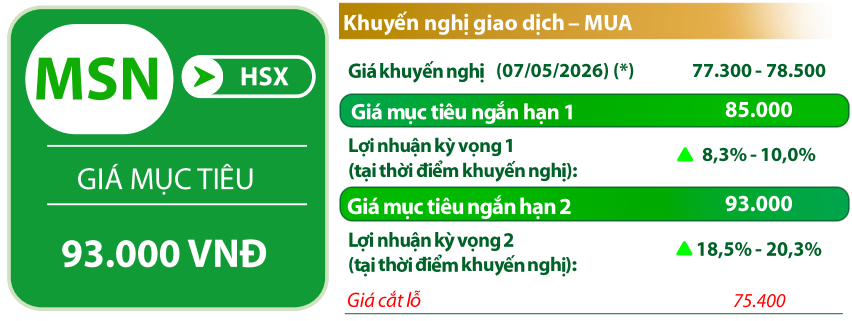

Masan (MSN): Khuyến nghị mua, giá mục tiêu 93.000 đồng/cp

Kết phiên 7/5, cổ phiếu MSN tăng 3,3% lên 81.000 đồng/cp. Thanh khoản ghi nhận gần 15,8 triệu đơn vị, tương ứng giá trị giao dịch 1.276 tỷ đồng, cao gấp 3 lần bình quân 10 ngày.

Trong báo cáo công bố cùng ngày, Chứng khoán Rồng Việt (VDSC) đánh giá MSN có tín hiệu khởi sắc sau nhiều phiên kiểm tra vùng hỗ trợ 76.000–77.000 đồng/cp với trạng thái cung thấp. Mặc dù chưa thể vượt lên trên đường MA(200), tín hiệu này cho thấy cổ phiếu có khả năng kết thúc nhịp điều chỉnh sau phiên bứt phá ngày 17/4. Nếu chinh phục thành công đường MA(200), MSN có thể chuyển sang xu hướng tăng giá trong thời gian tới.

Về luận điểm đầu tư, trong quý I/2026, Masan ghi nhận doanh thu thuần đạt 24.020 tỷ đồng, tăng 27,1% so với cùng kỳ, lãi ròng đạt 1.246 tỷ đồng, tăng mạnh 274,6% so với cùng kỳ.

Doanh thu tăng trưởng đồng đều ở các mảng chính. Cụ thể, Masan Consumer đạt 8.472 tỷ đồng, tăng 13,1% nhờ đóng góp tích cực từ ngành hàng gia vị và hóa mỹ phẩm. WinCommerce đạt 11.363 tỷ đồng, tăng 29,3% nhờ mở mới 225 cửa hàng và tăng trưởng doanh thu cửa hàng hiện hữu đạt 14,3%. Masan High-Tech Materials ghi nhận mức tăng trưởng đột biến 114,9%, đạt 2.993 tỷ đồng, trong khi Masan MEATLife và mảng liên kết với Techcombank cũng ghi nhận kết quả tích cực.

Sự cải thiện kết quả kinh doanh đến từ nhiều động lực cụ thể trong từng mảng. Masan Consumer hưởng lợi từ chiến lược “retail supreme” giúp tối ưu hệ thống phân phối, đặc biệt là sự phục hồi của ngành hàng gia vị. WinCommerce cải thiện biên lợi nhuận trước thuế và lãi vay lên mức 1,5% nhờ mô hình siêu thị mini tại khu vực nông thôn. Masan High-Tech Materials tăng trưởng mạnh nhờ giá bán APT trung bình đạt 1.865 USD/mtu, gấp hơn 5 lần cùng kỳ, kết hợp với sản lượng tăng 34% và tỷ lệ thu hồi khoáng sản được cải thiện tại mỏ Núi Pháo. Masan MEATLife tiếp tục tối ưu chi phí sản xuất và gia tăng tỷ trọng thịt chế biến.

Luận điểm đầu tư của VDSC dựa trên kỳ vọng phục hồi mạnh mẽ từ các mảng kinh doanh cốt lõi và hiệu quả quản trị nợ vay. Động lực tăng trưởng chính đến từ mạng lưới WinCommerce với mô hình sinh lời ổn định, cùng sự bứt phá của Masan Consumer sau khi hoàn tất tái cấu trúc phân phối.

Đáng chú ý, mảng khai khoáng được hưởng lợi khi giá tungsten đạt mức cao nhất lịch sử vào đầu tháng 4/2026 do mất cân đối cung – cầu toàn cầu. Ngoài ra, dòng tiền dự kiến khoảng 977 tỷ đồng từ cổ tức Techcombank cũng sẽ hỗ trợ năng lực tài chính của tập đoàn.

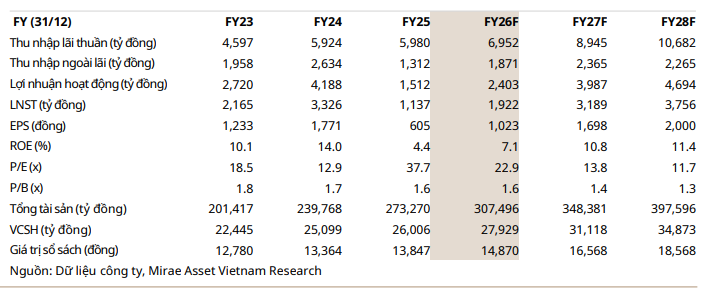

Eximbank (EIB): Khuyến nghị nắm giữ, giá mục tiêu 23.400 đồng/cp

Kết phiên 7/5, cổ phiếu EIB tăng 0,46% lên 22.050 đồng/cp. Thanh khoản đạt 9,1 triệu đơn vị, tương ứng giá trị giao dịch 203 tỷ đồng.

Trong báo cáo chiến lược tháng 5/2026, Chứng khoán Mirae Asset đã hạ dự phóng lợi nhuận trước thuế năm 2026 của Eximbank xuống 2.403 tỷ đồng (+58,9% so với cùng kỳ), từ mức 3.530 tỷ đồng trước đó. Đồng thời, giả định tăng trưởng tín dụng cũng được điều chỉnh từ 16% xuống 14,5%.

Việc điều chỉnh này xuất phát từ hai yếu tố chính. Thứ nhất, tăng trưởng thu nhập lãi thuần (NII) được hạ từ 25,4% xuống 16,3% do chi phí huy động duy trì ở mức cao khi cơ cấu vốn dịch chuyển sang giấy tờ có giá mang tính dài hạn, làm chậm quá trình phục hồi NIM trong nửa cuối năm. Thứ hai, chi phí dự phòng được nâng lên 2.174 tỷ đồng (+42,5%) nhằm phản ánh chất lượng tài sản hình thành trong quý I/2026, khi nợ nhóm 2 tăng 33% so với quý trước.

Mặc dù thu nhập phí dự kiến phục hồi mạnh (+163% lên 633 tỷ đồng) và tỷ lệ CIR chuẩn hóa về 49%, Mirae Asset lưu ý rằng các yếu tố này chủ yếu tập trung vào nửa cuối năm và vẫn phụ thuộc vào khả năng cải thiện thu nhập.

Mức lợi nhuận dự phóng của Mirae Asset cao hơn 888 tỷ đồng so với kế hoạch điều chỉnh của ban lãnh đạo (1.515 tỷ đồng), nhưng thấp hơn đáng kể so với kế hoạch ban đầu là 4.000 tỷ đồng.

Tại ĐHĐCĐ thường niên 2025, Eximbank đã điều chỉnh giảm mạnh kế hoạch lợi nhuận trước thuế năm 2026 xuống còn 1.515 tỷ đồng (giảm 63% so với kế hoạch ban đầu 4.066 tỷ đồng), đồng thời tiếp tục trình phương án không chia cổ tức nhằm củng cố nền vốn.

Ngân hàng đặt mục tiêu tổng tài sản đạt 310.000 tỷ đồng (+13,4%), tiền gửi khách hàng và tín dụng lần lượt đạt 232.600 tỷ đồng (+17,8%) và 228.400 tỷ đồng (+16,5%). Ban lãnh đạo định hướng đưa tỷ lệ nợ xấu từ 2,86% cuối năm 2025 xuống dưới 2,5% vào cuối năm 2026.

Về kết quả kinh doanh, trong quý I/2026, lợi nhuận trước thuế đạt 338 tỷ đồng (-59% so với cùng kỳ), lợi nhuận sau thuế đạt 269 tỷ đồng, thấp hơn đáng kể so với kỳ vọng.

Thu nhập lãi thuần gần như đi ngang (+1,9%), dù thu nhập lãi tăng 17%, do chi phí huy động tăng mạnh 26%, đặc biệt từ kênh giấy tờ có giá. Đáng chú ý, các mảng thu nhập ngoài lãi suy yếu rõ rệt, khi thu nhập phí giảm 76% xuống 36 tỷ đồng và hoạt động kinh doanh ngoại hối chuyển từ lãi 202 tỷ đồng sang lỗ 10 tỷ đồng. Tổng thu nhập hoạt động đạt 1.528 tỷ đồng (-15,5%), kéo theo tỷ lệ CIR tăng lên 57%.

Lợi nhuận trước dự phòng giảm 31% xuống 657 tỷ đồng, trong khi chi phí dự phòng tăng mạnh 151% lên 319 tỷ đồng.

Về chất lượng tài sản, tỷ lệ nợ xấu tăng lên 3,07%, trong khi nợ nhóm 2 tăng 33% lên 2.910 tỷ đồng. Tỷ lệ bao phủ nợ xấu giảm còn 38%.

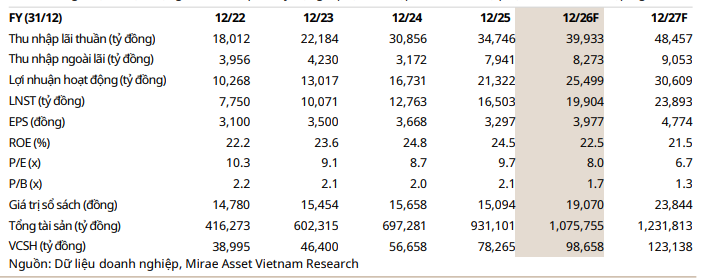

HDBank (HDB): Khuyến nghị mua, giá mục tiêu 32.000 đồng/cp

Kết phiên 7/5, cổ phiếu HDB tăng 3,4% lên 27.500 đồng/cp. Thanh khoản đạt gần 30 triệu đơn vị (813 tỷ đồng), cao gấp gần 3 lần bình quân 10 ngày.

Theo Chứng khoán Mirae Asset, HDB tiếp tục ghi nhận tăng trưởng mạnh về quy mô trong quý I/2026, với tổng tài sản tăng 5,7% so với đầu năm, đạt hơn 984.000 tỷ đồng. Tăng trưởng tín dụng đạt 8%, thuộc nhóm cao trong các ngân hàng tư nhân.

Động lực tăng trưởng chủ yếu đến từ cho vay khách hàng (+10%), trong khi danh mục trái phiếu doanh nghiệp và hoạt động mua nợ đều giảm. Trên cơ sở đó, Mirae Asset nâng dự phóng tăng trưởng tín dụng năm 2026 lên khoảng 26,5%.

Trong quý I/2026, lợi nhuận trước thuế đạt khoảng 6.100 tỷ đồng, tăng 14% so với cùng kỳ, tương đương khoảng 20% kế hoạch năm. Thu nhập cốt lõi duy trì tăng trưởng ổn định, trong khi các chi phí được kiểm soát tốt.

Mirae Asset dự báo lợi nhuận trước thuế năm 2026 của HDB đạt khoảng 25.500 tỷ đồng, tăng gần 20%, thấp hơn kế hoạch đề ra của ngân hàng do áp lực từ chi phí vốn và thu nhập ngoài lãi.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-07 20:42

Bình luận

0 Bình luận